Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

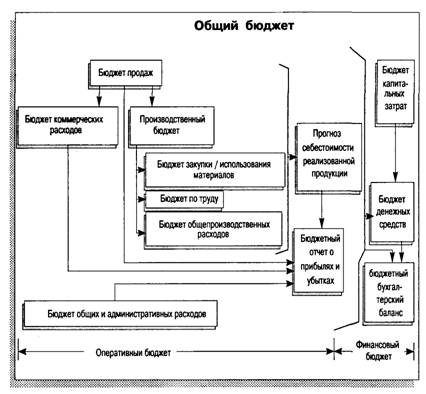

Бюджет общепроизводственных расходов (factory overhead budget). Этот бюджет представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде.

Бюджет общих и административных расходов (general and administrative expense budget). Представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, и необходимых для поддержания деятельности в целом по предприятию в будущем периоде.

Прогнозный отчёт о прибылях и убытках (forecasted income statement). На основе подготовленных периодических бюджетов главный менеджер или директор по составлению бюджетов может начать разрабатывать прогноз себестоимости реализованной продукции, используя данные бюджетов использования материалов, затрат труда и общепроизводственных расходов.

Финансовый бюджет (financial budget). Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет денежных средств компании и подготовленные на их основе совместно с бюджетным отчётом о прибылях и убытках бюджетные бухгалтерский баланс и отчёт о движении денежных средств.

Бюджет капитальных расходов (capital expenditures budget). Определение нужд капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учёта. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия для принятия такого решения, связанного с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет денежных средств, затрагивая вопросы расходов на приобретение или строительство, а также выплаты процентов за кредиты, на прогнозный отчёт о прибылях и убытках, на прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

Прогноз денежных потоков / Бюджет денежных средств (Cash Budget). Этот бюджет является одним из самых важных бюджетов в процессе планирования деятельности компании в целом.

Прогнозный отчёт о финансовом положении (financial position forecast). Последним шагом в процессе подготовки общего бюджета является разработка прогноза финансового положения или проектного бухгалтерского баланса для компании. Именно в этой точке руководство должно решить, принять ли предлагаемый общий бюджет или необходимо изменить планы и пересмотреть отдельные части бюджета снова.

Исполнение бюджета (budget implementation). Всю ответственность за исполнение бюджета несёт директор по составлению бюджета.

4.5. Бюджет денежных средств (cash budget)

Движение денежных средств является одним из наиболее важных аспектов операционного цикла предприятий. В рамках подготовки общего бюджета бюджет денежных средств разрабатывается после того, когда все периодические бюджеты, бюджет капитальных затрат, прогнозный отчёт о прибылях и убытках уже завершены.

Бюджет денежных средств (или прогноз денежных потоков) представляет собой план поступления денежных средств и платежей и выплат на будущий период времени. Он суммирует все потоки денежных средств, которые будут иметь место в результате планируемых операций на всех фазах общего бюджета. В целом, этот бюджет показывает ожидаемое конечное сальдо на счёте денежных средств на конец бюджетного периода и финансовое положение для каждого месяца в году, для которого разрабатывается бюджет.

4.5.1. Структура и задачи бюджета денежных средств

Бюджет денежных средств состоит из двух частей – ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о продажах в кредит или с немедленной оплатой, данные о порядке сбора средств по счетам к получению. Также планируется приток денежных средств и из других источников, таких, как продажа акций, продажа активов, возможные займы, получение процентов и дивидендов и т. д.

Таблица 4.1

Элементы бюджета денежных средств | Источники информации |

Поступления денежных средств | |

От продаж за деньги | Бюджет продаж (с оплатой) |

Поступления от продаж в кредит | Бюджет продаж (в кредит), плюс порядок поступления денег (определённый процент в первый месяц, во второй и т. д.) |

Поступления от продажи | Прогнозный отчёт |

Полученные займы | Бюджет денежных средств предыдущих месяцев |

Выплаты денежных средств | |

За прямые материалы | Бюджет закупки/использования материалов |

Бюджет общепроизводственных расходов (ОПР) и бюджет закупки материалов | |

За прямой труд | Бюджет по труду |

За коммерческие расходы | Бюджет коммерческих расходов |

За общие и административные расходы | Бюджет общих и административных расходов |

За капитальные затраты | Бюджет капитальных затрат |

Налоги на прибыль | Оценки из отчета о прибылях и убытках прошлого года и предположения текущего года |

Расходы по процентам | Прогнозный отчёт о прибылях и убытках |

Таблица 4.2

Компания ABC

Бюджет денежных средств

на год, оканчивающийся 31 декабря 2003 года

Январь | Февраль | Март | Апрель-Декабрь | Итого | |

1 | 2 | 3 | 4 | 5 | 6 |

Поступление средств | |||||

от продаж предыдущего месяца (38%) | $10,773 | $7,182 | $10,773 | $14,364 | $43,092 |

от продаж текущего месяца (60%) | 11,340 | 17,010 | 22,680 | 368,928 | 419,958 |

ИТОГО поступлений | 522,113 | $24,192 | $33,453 | $383,292 | $463,050 |

Окончание табл. 4.2

1 | 2 | 3 | 4 | 5 | 6 |

Выплаты средств | |||||

прямые материалы | $7,146 | $7,146 | $7,622 | $72,434 | $94,348 |

вспомогательные материалы | 237 | – | – | 710 | 947 |

прямой труд | 3,700 | 3,850 | 4,220 | 34,940 | 46,710 |

ОПР | 3,440 | 3,480 | 3,750 | 32,580 | 43,250 |

коммерческие расходы | 8,585 | 10,000 | 11,420 | 109,870 | 139,875 |

общие и административные расходы | 4,500 | 4,500 | 4,500 | 40,500 | 54,000 |

капитальные затраты | 4,200 | – | 7,920 | 14,780 | 26,900 |

налог на прибыль | – | – | 22,640 | – | 22,640 |

проценты | 6,000 | – | – | 8,920 | 14,920 |

ИТОГО выплат | $37,808 | $28,976 | $62,072 | $314,734 | $443,590 |

Увеличение (уменьшение) денежных средств | (15,695) | (4,784) | (28,619) | 68,558 | 19,460 |

Начальное сальдо | 36,275 | 20,580 | 15,796 | (12,823) | 36,275 |

Конечное сальдо | $20,580 | $15,796 ($12,823) | $55,735 | $55,735 |

4.5.2. Иллюстративный пример. Подготовка бюджета денежных средств

Vertrees Information Processing Company оказывает услуги по обработке текстовой информации для клиентов. Она использует своё стационарное оборудование, на котором работают пять операторов. Каждый из них в среднем работает 160 часов в месяц. Известна следующая информация, предоставленная менеджером по планированию

Факт за 2001 г. | Прогноз на 2002 г. | ||||

Ноябрь | Декабрь | Январь | Февраль | Март | |

Объём продаж | $25,000 | $35,000 | $25,000 | $20,000 | $40,000 |

Коммерч. расходы | 4,500 | 5,000 | 4,000 | 4,000 | 5,000 |

Общие и административ. расходы | 7,500 | 8,000 | 8,000 | 7,000 | 7,500 |

Расходные материалы | 2,500 | 3,500 | 2,500 | 2,500 | 4,000 |

Общепроизводственные расходы | 3,200 | 3,500 | 3,000 | 2,500 | 3,500 |

Также известна следующая информация:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |