Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Списанные ОПР 3,888

Контролируемое Отклонение ОПР 316

Отклонение ОПР по Объёму 104

Общепроизводственные Расходы 4,100

5.5.4. Оприходование готовой продукции

Предполагая, что 180 стульев были полностью закончены в производстве, записывается следующая проводка:

Запасы Готовой Продукции

(180 стульев × $66/стул) 11,880

Незавершённое Производство 11,880

Нормативная цена за один стул рассчитывается следующим образом:

Прямые материалы: 4 ярда × $6.00/ярд $24.00

Прямой труд: 2.4 часа × $8.50/час 20.40

ОПР: 2.4 часа × $9.00/час 21.60

Итого нормативная цена за единицу $66.00

Предположим, что все 180 произведённых стульев были проданы в кредит по цене $169 за стул и отгружены покупателю. Это находит отражение в следующих проводках:

а) Отражение выручки от продажи:

Счета к Получению

(Accounts Receivable)

(180 стульев × $169/стул) 30,420

Продажи

(Sales or Sales Revenue) 30,420

б) Списание себестоимости реализованной продукции:

Себестоимость Реализованной Продукции

(Cost of Goods Sold)

(180 стульев × $66/стул) 11,880

Запасы Готовой Продукции 11,880

5.5.5. Закрытие счетов отклонений в конце учётного периода

В конце периода все сальдо на счетах отклонений должны быть перенесены одним из двух способов в зависимости от сложившейся ситуации.

Если вся продукция была полностью завершена в производстве и продана, то все отклонения переносятся на счёт Себестоимость Реализованной Продукции.

Себестоимость Реализованной Продукции 844

Отклонение по Цене Прямых Материалов 76

Отклонение ОПР по Объёму 104

Отклонение по Использованию

Прямых Материалов 240

Отклонение по Ставке Прямого Труда 315

Отклонение по Производительности

Прямого Труда 153

Контролируемое Отклонение ОПР 316

5.6. Иллюстративный пример. Анализ отклонений

Oka Manufacturing Company использует систему учёта нормативных затрат. Основной продукт компании – обогревательная батарея, которая производится в единственном цехе. Нормативные переменные затраты на одну единицу готового изделия следующие:

Прямые материалы (3 кв. м × $12.50/кв. м.) $37.50

Прямой труд (1.2 часа × $9.00/час) 10.80

Переменные ОПР (1.2 часа × $5.00/час) 6.00

Нормативные переменные затраты на единицу $54.30

Нормальная мощность составляет 15,000 часов прямого труда, планируемые (бюджетные) постоянные общепроизводственные расходы за год равны $54,000. В течение года компания произвела и продала 12,200 единиц готовой продукции. Известна следующая информация о связанных с производством хозяйственных операциях и суммах фактических затрат за год:

■ было закуплено и использовано 37,500 кв. метров прямых материалов; покупная цена составляла $12.40 за один кв. метр;

■ затраты прямого труда составили 15,250 часов, и средняя ставка оплаты прямого труда равнялась $9.20 за один час;

■ фактические общепроизводственные расходы за период составили $73,200 переменные ОПР, и $55,000 – постоянные ОПР.

Требуется:

Используя имеющиеся данные, рассчитать следующие величины:

1. Нормативные часы на фактический выпуск (Standard hours allowed).

2. Нормативный коэффициент постоянных ОПР (Standard fixed overhead rate).

3. Отклонение по цене прямых материалов (direct materials price variance).

4. Отклонение по использованию прямых материалов (direct materials quantity variance).

5. Отклонение по ставке оплаты прямого труда (direct labor rate variance).

6. Отклонение по производительности прямого труда (direct labor efficiency variance).

7. Контролируемое отклонение ОПР (controllable overhead variance).

8. Отклонение ОПР по объему (overhead volume variance).

Решение

1. Нормативные часы на фактический выпуск = количество произведенных единиц (без брака) × нормативное количество часов на единицу изделия

2. Нормативный коэффициент постоянных ОПР = бюджетные постоянные ОПР: нормальная мощность

3. Отклонение по цене прямых материалов = (фактическая цена – нормативная цена) × фактическое количество

4. Отклонение по использованию прямых материалов = (фактическое количество – нормативное количество) × нормативная цена

5. Отклонение по ставке оплаты прямого труда = (фактическая ставка – нормативная ставка) × фактические часы

6. Отклонение по производительности прямого труда = (фактические часы – нормативные часы) × нормативная ставка

7. Контролируемое отклонение ОПР

8. Отклонение общепроизводственных расходов по объёму

5.7. Вопросы для самопроверки

1. Реалистично предопределенные затраты прямых материалов, прямого труда и общепроизводственных расходов на единицу продукции известны как:

а) периодические затраты

б) переменные затраты

в) предопределенные коэффициенты

г) нормативные затраты

2. Для вычисления нормативного коэффициента постоянных общепроизводственных расходов общие планируемые постоянные ОПР делятся на:

а) практическую мощность

б) избыточную мощность

в) нормальную мощность

г) теоретическую (идеальную) мощность.

3. Техника выявления и анализа областей необычных продуктов или необычных результатов деятельности называется

а) учёт нормативных затрат

б) анализ отклонений

в) управление по отклонениям

г) целевое управление

4. Основной целью системы учёта нормативных затрат является

а) распределять затраты более аккуратно

б) контролировать и управлять затратами

в) определять критическую точку

г) уменьшить субъективность управленческих решений

5. В системе учета нормативных затрат

а) все записи на счетах запасов ведутся по нормативам

б) нормативы разрабатываются только для общепроизводственных расходов

в) нормативы разрабатываются преимущественно на основе данных о прошлых затратах

г) сравнения с фактическими затратами обычно не производятся

6. Умножив нормативную цену прямых материалов на нормативное количество прямых материалов, получим

а) отклонение по цене прямых материалов

б) отклонение по количеству (по использованию) прямых материалов

в) нормативные затраты прямых материалов

г) ничего, так как оба компонента должны быть сложены.

7. Что из следующего обычно не включается в нормативные затраты на единицу продукции

а) непрямые материальные затраты

б) прямые трудовые затраты

в) амортизация оборудования

г) заработная плата президента компании

8. Основное отличие статичного (фиксированного) бюджета от гибкого бюджета состоит в том, что статичный бюджет

а) включает только постоянные затраты, в то время как гибкий бюджет включает только переменные затраты

б) есть план для одного уровня производства, в то время как гибкий бюджет есть несколько планов для нескольких уровней производства

в) касается только будущих приобретений основных средств, в то время как гибкий бюджет планирует расходы, изменяющиеся с объёмом продаж

г) не может быть изменён после начала бюджетного периода, в то время как гибкий бюджет может быть изменён, когда период уже начался

9. Какое из следующих отклонений является менее существенным для контроля и управления затратами

а) отклонение по ставке прямого труда

б) отклонение по использованию прямых материалов

в) отклонение общепроизводственных расходов по объёму

г) отклонение по производительности прямого труда

10. Компания использует систему «Стандарт-Кост» в своём подразделении по производству изделий из стекла. Нормативные затраты на производство одного ветрового стекла следующие:

Материалы (60 фунтов × $1/фунт) | $60.00 |

Труд (3 часа × $1 О/час) | 30.00 |

Общепроизводственные расходы (3 часа × $8/час) | 24.00 |

Общие нормативные затраты | $114.00 |

Текущие переменные общепроизводственные расходы составляют $3 на один час труда и бюджетные постоянные общепроизводственные расходы равны $27,000 за месяц. В течение января подразделение произвело 1,650 ветровых стекол при нормальной мощности 1,800 таких стекол. Фактические затраты на одно ветровое стекло составили:

Материалы (58 фунтов × $1.10/фунт) | $63.80 |

Труд (3.1 часа × $10/час) | 31.00 |

Общепроизводственные расходы ($39,930/1,650 стекол) | 24.20 |

Общие фактические затраты | $119.00 |

Отклонение по использованию материалов за январь равно:

а) $9,570 (Н) в) $3,300 (Б)

б) $9,570 (Б) г) $3,300 (Н)

11. Отклонение по ставке оплаты труда за январь равно:

а) 0 в) $1,920 (Б)

б) $1,650 (Н) г) $1,650 (Б)

12. Контролируемое отклонение общепроизводственных расходов (по фактическим затратам) за январь равно:

а) $2,250 (Н) в) $1,920 (Н)

б) $2,250 (Б) г) $1,920 (Б)

13. Отклонение общепроизводственных расходов по объёму производства за январь равно:

а) $2,250 (Н) в) $1,920 (Н)

б) $2,250 (Б) г) $1,920 (Б)

14. Отклонение по цене прямых материалов за январь равно:

а) $165 (Н) в) $9,570 (Б)

б) $9,570 (Н) г) $165 (Б)

15. Отклонение по производительности прямого труда за январь равно:

а) 0 в) $1,920 (Б)

б) $1,650 (Н) г) $1,650 (Б)

|

Тема 6. Анализ и принятие краткосрочных

управленческих решений

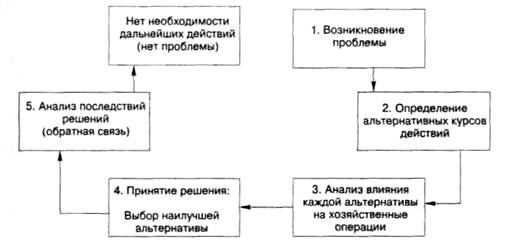

6.1. Модели принятия управленческих решений

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |