Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Министерство образования и науки Российской Федерации

Владивостокский государственный университет экономики и сервиса

Высшая школа менеджмента

В. С. ПРОСАЛОВА

УПРАВЛЕНЧЕСКИЙ УЧЁТ

Учебно-практическое пособие

для слушателей программы

совместной международной образовательной программы

высшего образования по направлению «Менеджмент»

Владивосток

Издательство ВГУЭС

2012

УДК 338

ББК 65.05

П 82

Просалова, В. С.

П 82 УПРАВЛЕНЧЕСКИЙ УЧЁТ [Текст] : учебно-практическое пособие. – Владивосток : Изд-во ВГУЭС, 2012. – 100 с.

Управленческий учёт включает методы калькулирования себестоимости продукции и управления затратами, долгосрочное планирование и бюджетирование, контроль и анализ исполнения бюджетов, управление по отклонениям, подготовку информации для разнообразных и многочисленных ситуационных решений.

Для преподавателей, слушателей программы МВА, аспирантов и студентов экономических вузов и факультетов, руководителей предприятий и работников маркетинговых служб.

ББК 65-05

© Издательство Владивостокского

государственного университета

экономики и сервиса, 2012

© , 2012

Тема 1. ОСНОВНЫЕ ПОНЯТИЯ И ТЕРМИНЫ

УПРАВЛЕНЧЕСКОГО УЧЁТА. КЛАССИФИКАЦИЯ

И ПОВЕДЕНИЕ ЗАТРАТ

1.1. Сравнение управленческого и финансового учёта

Цель финансового учёта – предоставление данных, необходимых для составления финансовой отчётности фирмы, которая предназначена как для собственной администрации, так и для внешних пользователей.

Управленческий учёт охватывает все виды учетной информации для внутреннего использования руководством на всех уровнях управления предприятием. Его цель – это, прежде всего, обеспечить менеджеров информацией для принятия научно обоснованных управленческих решений.

Основные отличия финансового учёта от управленческого:

■ Основные пользователи информации

Пользователи финансовых отчётов традиционно находятся вне фирмы, подготавливающей отчёт. Руководители фирмы отвечают за качество отчетности. Внутренние отчеты составляются для руководства фирмы, они не доступны для внешних пользователей. Данные, содержащиеся в этих отчётах, представляют коммерческую тайну фирмы. К таким отчётам, в частности, относятся сметы расходов и доходов, калькуляции себестоимости продукции, которые используются при определении цены продажи продукции, в планировании производства и реализации, планы капитальных вложений.

■ Способы отражения учётной информации

Финансовую отчётность фирмы составляют в денежном выражении (стоимостной оценке), она включает конечные остатки по всем счетам Главной книги. Хозяйственные операции отражают на счетах обязательно по системе двойной записи. Регистрация управленческой информации не обязательно должна опираться на систему двойной записи, накапливаться на счетах Главной книги. Может использоваться любая система, которая является полезной для сбора и анализа информации.

■ Свобода выбора

Финансовый учёт базируется на чётких стандартах и принципах, которые определяют регистрацию, оценку и отражение хозяйственных операций. Управленческий учёт не имеет строгих ограничений, здесь используется единственный критерий – полезность для принятия обоснованных управленческих решений.

■ Единицы измерения

Финансовые отчёты отражают хозяйственные операции, события, которые уже имели место, вся информация измеряется в денежных единицах, например долларах, на момент совершения операции, т. е. используется «исторический» доллар. Для принятия управленческих решений часто применяется «будущий» доллар, так как необходимо оценить величину будущих операций, объёма производства и реализации продукции, прибыли, инвестиций и др. Оценка прогнозируемых данных должна опираться на предполагаемую оценку доллара в будущем. Кроме того, в управленческом учёте применяются и такие измерители, как человеко-часы, машино-часы, единицы готовой продукции и прочие натуральные измерители.

■ Основные объекты учёта

В финансовом учёте суммируются данные по фирме в целом. Внешнюю финансовую отчётность составляют по всей хозяйственной единице. Управленческий учёт обычно включает в себя информацию о деятельности отдельных подразделений фирмы, отделов, цехов, рабочих мест. Объектом учёта также может выступать отдельная управленческая задача, определенная область деятельности.

■ Частота составления отчётности

Финансовые отчёты составляют регулярно, периодичность отчётности – основной принцип финансового учёта. В управленческом учёте отчёты могут составляться ежемесячно, ежеквартально, ежегодно, но строгой периодичности здесь нет, главное, чтобы отчёт был полезен пользователю и получен им в нужное время.

■ Степень надёжности

Финансовая информация отражает операции, которые уже завершены, поэтому она носит объективный характер и поддаётся аудиторской проверке. Управленческий учёт в большей мере имеет дело с операциями, относящимися к будущему времени, поэтому и информация в управленческом учёте может иметь вероятностный и субъективный характер.

■ Обязательность ведения учёта

Все предприятия независимо от формы собственности и формы организации бизнеса обязаны вести финансовый учёт и представлять финансовую отчётность в соответствующие органы. Для ведения управленческого учёта такой обязательности нет. Это является внутренним делом самого предприятия, ведение управленческого учёта может проводиться по воле руководства.

1.2. Классификация затрат. Элементы производственных затрат

Таблица 1.1

Классификация затрат в зависимости от различных классификационных признаков

№ | Признак классификации | Виды затрат |

1 | По экономической роли в процессе производства | Основные и накладные |

2 | По способу включения в себестоимость продукции | Прямые и косвенные |

3 | По отношению к объему производства | Переменные и постоянные |

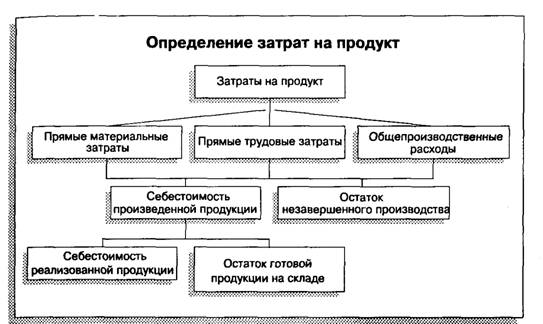

Менеджеру для принятия решений, например, о возможной цене продажи или об объёме производства, необходимо знать затраты на каждый конкретный вид продукции. Некоторые затраты можно прямо, непосредственно и экономично отнести на конкретный вид продукции или к конкретной партии продукции. Такие затраты называются прямыми затратами (direct costs). Другие затраты нельзя прямо, непосредственно и экономично отнести на конкретную продукцию. Это непрямые или косвенные затраты (indirect or overhead costs), они распределяются по изделиям согласно выбранной методике.

К прямым материальным затратам (direct material costs) относятся затраты сырья и основных материалов. Основные материалы – это материалы, которые становятся частью готовой продукции, их стоимость прямо и экономично, без особых затрат относится на определённое изделие. Величина прямых материальных затрат может быть рассчитана умножением количества материалов, которое может быть определенно отнесено к конкретному изделию, на цену единицы материалов.

Прямые трудовые затраты (direct labor costs) включают в себя все затраты рабочей силы, которые можно прямо и экономично отнести на определённый вид готовых изделий. Это заработная плата операторов машин и других рабочих, занятых непосредственным изготовлением изделий. Однако с производством связаны и подсобные рабочие, менеджеры и мастера, вспомогательный персонал. Затраты их труда также должны включаться в состав производственных затрат. Но эти издержки на оплату труда нельзя прямо и экономично отнести на определённый вид готовых изделий, они рассматриваются как косвенные (непрямые) трудовые затраты. Косвенные затраты труда, подобно косвенным материальным затратам, рассматриваются как часть общепроизводственных расходов.

Общепроизводственные расходы (factory overhead costs) включают все косвенные (непрямые) расходы, представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретные виды готовых изделий. Их также называют косвенными производственными расходами (manufacturing overhead, indirect manufacturing costs).

Основными группами общепроизводственных расходов являются:

· вспомогательные материалы и комплектующие детали;

· косвенные расходы на оплату труда (заработная плата ремонтников, вспомогательных рабочих, оплата отпусков, оплата сверхурочной работы);

· другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, налоги на недвижимость, страхование имущества, пенсионные затраты, коммунальные услуги, арендная плата, начисленный износ оборудования).

Для обеспечения процесса реализации продукции и функционирования предприятия как хозяйственной единицы в отчётном периоде также будут понесены периодические расходы (period costs). Эти расходы связаны с полученными в течение периода услугами, они не входят в производственную себестоимость и не учитываются при определении себестоимости единицы продукции. Периодические расходы или, как ещё говорят, расходы периода, текущие расходы включают коммерческие расходы (selling expenses), связанные с реализацией готовой продукции, и общие и административные расходы (general and administrative expenses), связанные с функционированием предприятия в целом.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 |