Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Сегодня актуален вопрос о цене земли в нашей стране. Существуют различные методы оценки земли. И все они базируются на расчёте дифференциальной ренты, которая определяется как разница между общественной и индивидуальной стоимостью. Именно рента указывает на цену земли, а не земля как таковая, представляющая собой бесплатный дар природы. Глагол «указывает» вместо, казалось бы, более подходящего «определяет» не случаен, потому что не рента определяет цену земли, а, наоборот, цена земли обусловливает величину ренты; рента всего лишь индикатор цены земли.

Когда-то К. Маркс, отмечая рентообразующую роль цены, писал: цена земли - «...это покупная цена - не земли, а той земельной ренты, которую она приносит».

Наиболее приемлемой нам представляется следующая формула цены земли, в основе которой лежит принцип дисконтирования:

где Д - чистый доход, получаемый с единицы земли. Он исчисляется как разность между стоимостью валовой продукции и производственными затратами на культуру, выращиваемую на данном участке земли;- срок аренды или время изъятия земли из сельскохозяйственного оборота в годах;- ставка ссудного процента, которая на мировом финансовом рынке колеблется в пределах 6-10%.

Наши расчёты показывают, что 1 га пашни, используемой в сельском хозяйстве Краснодарского края, стоит около 160 тыс. руб., а в жилищном строительстве на несколько порядков больше в зависимости от места расположения.

Чтобы поставить заслоны на пути движения земли из сельского хозяйства в другие, несельскохозяйственные сферы, кроме экономического механизма дифференциации рентных платежей, нужно применять законодательную норму целевого использования земли. В благоустроенных странах в Земельных кодексах в числе первых значатся прямые запреты урбанизации сельскохозяйственных угодий и иного, «нездорового перераспределения земель», когда, например, земли одного фермера продаются по частям. В Германии продажа земельного участка не фермеру также рассматривается как нездоровое перераспределение и потому обставляется множеством условий. Во Франции купленный участок земли не может быть предметом купли-продажи в течение 12 лет.

Земельное законодательство стран с развитой рыночной экономикой представляет собой хорошо отлаженную систему государственного регулирования рыночного оборота земли при сохранении на неё (землю) частной собственности.

2. Ссудный процент

Ставка ссудного процента есть цена, которую уплачивает предприниматель за использование денег в качестве производственного ресурса.

Некоторые авторы деньги не относят к экономическим ресурсам, так как сами по себе деньги не являются производительными ресурсами, ибо, во-первых, не способны производить товары и услуги и, во-вторых, в долговременном периоде обычно трансформируются в другие виды ресурсов.

Однако, беря ссуду, предприниматели получают возможность использования денег, которые можно направить на покупку, на пример, оборудования, зданий, удобрений, кормов и других средств и предметов труда, являющихся непосредственными факторами воспроизводственного процесса. Таким образом, используя денежный кредит, предприниматели покупают возможность использования реальных средств производства.

Цена кредита, равно как и прочих ресурсов, определяется в соответствии с рыночными законами спроса и. предложения на финансовом рынке.

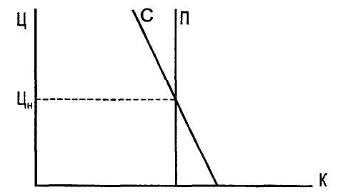

На рисунке 10.2 видно, что кривая спроса С на деньги со стороны населения и предприятий отлого падает, отражая общее количество денег, которое люди и хозяйствующие субъекты хотят иметь при каждой возможной величине ставки процента: чем выше процент, тем меньше объём предъявляемого спроса, и наоборот. Предложение денег также зависит от уровня ссудного процента. Однако для упрощения изучения допустим, что в обществе имеется какой-то определённый объём денежной массы независимо от процента. В результате кривая предложения денег П приобретает форму вертикальной линии.

Рис. 10.2 Спрос и предложение денег на финансовом рынке

Как и на рынке продуктов и ресурсов, пересечение спроса на деньги и предложения денег определяет цену равновесия Цн. В данном случае ценой является равновесная ставка процента, то есть цена, уплачиваемая за использование денег.

Спрос на деньги в обществе обусловливается двумя причинами:

) деньги нужны как средство обращения, то есть для заключения сделок на покупку различных товаров и услуг: предприятиям деньги нужны для оплаты труда работников, приобретения техники, удобрений, кормов, семян и т. п., а населению - для покупки потребительских товаров и оплаты коммунальных услуг. Эти деньги называются спросом на деньги для сделок. Данная часть спроса определяется, главным образом, денежным уровнем, или номинальным валовым национальным продуктом: чем больше общая денежная стоимость находящихся в обмене товаров и услуг, тем больше потребуется денег для заключения сделок. Спрос на деньги для сделок изменяется пропорционально номинальному валовому национальному продукту. Населению и предприятиям потребуется больше денег для сделок в случае либо роста цен, либо увеличения объёма производства. В обоих случаях рублёвый объём заключённых сделок будет большим;

) деньги нужны как средство сбережения. Люди могут держать свои финансовые активы в различных формах - например, в виде акций предприятий, государственных и частных облигаций или же в деньгах. Следовательно, существует спрос на деньги со стороны активов, который изменяется обратно пропорционально ставке процента: когда процент низок, люди предпочитают владеть большим количеством денег в качестве активов и, наоборот, когда процент высок, обладать значительной ликвидностью, то есть деньгами, невыгодно, и количество активов в форме денег будет небольшим. Другими словами, тогда владеть деньгами, как активом, невыгодно, люди держат меньшее их количество. В этом случае, когда владение деньгами выгодно, люди имеют их больше.

Подобная закономерность распространяется и на инвестиционную политику: если ожидаемая норма прибыли от вложений в физический капитал выше равновесной ставки процента, то инвестиции оправданы и они будут наращиваться. Но если норма прибыли от инвестиций меньше ссудного процента, то вложения в обновление и расширение основного и оборотного капитала будут сокращаться, вызывая спад производства. Именно это состояние характерно для нашей страны в переходный период.

Ставка процента зависит от ряда факторов, в числе которых:

) риск за ссуду: чем выше вероятность того, что заёмщик не выплатит взятые деньги, тем больший ссудный процент будет взимать кредитор, чтобы компенсировать этот риск. Например, ставка по ценным бумагам, которые выпускаются местными властями для финансирования муниципальных расходов, как правило, ниже ставок по казначейским краткосрочным векселям, выдаваемым центральным правительством для финансирования государственного долга. Или твёрдая ставка по ссудам, которые выдаются для строительства и покупки жилья, в цивилизованных странах всегда ниже ставки по ссудам, выдаваемым, например, для приобретения автомобиля. Всегда низка ставка по учебным ссудам;

) срок, на который выдаётся ссуда. Долгосрочные ссуды обычно выдаются по ставкам процента более высоким, чем краткосрочные, потому что кредиторы долгосрочной ссуды несут финансовый ущерб из-за отказа от альтернативного использования своих денег в течение длительного периода времени;

) размер ссуды. Для данных двух ссуд равной срочности и риска ставка процента обычно более высокая на меньшую из двух, постольку административные расходы, связанные с оформлением и выдачей денежных сумм в кредит, примерно одинаковые;

) налогообложение. В некоторых странах ссудный процент на определённые местные облигации не облагается налогом с дохода. Таким образом местные власти пытаются привлечь дополнительное количество кредиторов для финансирования муниципальных проектов. Так, кредитор, имеющий высокий доход, может отдать предпочтение семипроцентной ставке на необлагаемую налогом муниципальную облигацию, а не девятипроцентной ставке процента на облагаемую налогом центральную облигацию;

) ограничения условий конкуренции на финансовом рынке. Банк в небольшом городке, монополизирующий местный денежный рынок, может взимать высокие ставки ссудного процента, потому что клиентам неудобно обращаться к услугам других, «чужих» банков.

Ставка ссудного процента в свою очередь влияет на:

) объёмы производства товаров и услуг. Мягкая кредитно-денежная политика, проявляющаяся, в частности, в относительно низком проценте, приводит к увеличению инвестиций и расширению производства, а жёсткая кредитно-денежная политика, приводящая к высокому ссудному проценту, наоборот, сокращает инвестиции и, соответственно, объёмы производства. Используя этот экономический инструмент управления, кредитно-денежные органы целенаправленно манипулируют предложением денег на финансовом рынке с тем, чтобы влиять на ставку процента и масштабы производства товаров и услуг;

) размещение капитала. Известно, что цена выполняет распределительную функцию. Ставка ссудного процента не является исключением: она распределяет денежный и, соответственно, реальный, физический капитал между теми отраслями и предприятиями, где он (капитал) будет наиболее производительным, где норма прибыли окажется достаточно высокой, чтобы обеспечить выплату существующей процентной ставки.

Но ссудный процент - не идеальный распределитель денежного капитала. Так, например, крупные заёмщики, будь то монополисты или же олигополисты, находятся в более выгодном положении, чем конкурирующие заёмщики, потому что, контролируя предложение денег и, следовательно, манипулируя своими ценами, они затраты на ссудный процент перекладывают на потребителей кредита. Кроме того, большой размер и престиж крупных предприятий позволяет им получать денежный капитал на более выгодных условиях, чем менее известные предприятия, хотя прибыли последних могут быть выше.

Никакая другая сфера ценообразования в рыночной экономике высокоразвитых стран не подвержена такому жёсткому государственному регулированию, как область процентных ставок. Используя механизм кредитной зависимости коммерческих банков от центрального в качестве «банка банков», усиленного «нормой обязательных резервов», а также монопольным правом центрального банка на эмиссию и размещение государственных ценных бумаг, Центробанк имеет возможность практически полностью контролировать процентные ставки.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 |