Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3.2. Управление рисками развития ТНБ

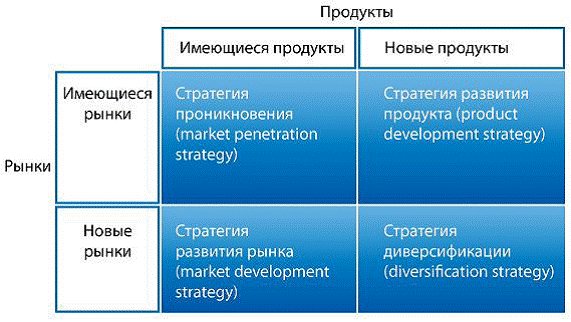

Разберем особенности стратегий ТНБ, используя для этого матрицу американского экономиста и математика Игоря Ансоффа69, считающегося одним из родоначальников стратегического менеджмента. Суть матрицы Ансоффа заключается в выборе одной из четырех базовых стратегий достижения целей стратегического развития компании на рынке: проникновение на рынок, развитие рынка, разработка нового продукта, диверсификация.

Матрица 2 Матрица Товары-Рынки Ансоффа

Следуя стратегии проникновения на рынок, ТНБ выходит на уже сформировавшийся рынок и предлагает на нем тот же продукт (услугу), что и конкуренты. Эта стратегия будет предпочтительна, если рынок еще растет или не насыщен. Варианты реализации данной стратегии: переманивание клиентов у конкурентов, привлечение новых клиентов.

Выбрав стратегию развития рынка, транснациональный банк стремится расширить рынок сбыта оказываемых услуг на основе создания новых рынков или рыночных ниш, сегментов. Направления реализации: поиск новых областей использования банковских продуктов, продвижение имеющихся продуктов в новые сегменты, географическая экспансия.

Стратегия разработки нового продукта или услуги применяется на уже завоеванных рынках. Здесь используются сложившиеся имидж и репутация ТНБ, осуществляется производство новых продуктов и услуг с микроинновациями, позволяющими улучшить их качество в глазах потребителей.

Стратегия диверсификации подразумевает расширение предоставляемого ТНБ ассортимента продуктов и услуг и подразделяется на следующие виды70:

- концентрическая диверсификация, предполагающая производство новых продутов и услуг, которые в технологическом и рыночном отношениях аналогичны уже существующим;

- горизонтальная диверсификация, подразумевающая внедрение новых продуктов или услуг, технологически не связанных с существующими, но рассчитанных на сложившийся круг потребителей;

- конгломератная диверсификация, базирующаяся на предложении новых продуктов или услуг, в технологическом и рыночном отношениях не имеющих ничего общего с существующими.

В стратегиях развития ТНБ особое место занимают банковские инновации. Их можно разделить на 3 вида: адаптивная, функциональная, фундаментальная71.

Адаптивная инновация предполагает минимальные изменения в продукте или услуге и не требует никаких изменений в поведении потребителей. В то же время ее легко копировать конкурентам. Пример – формирование взаимосвязанных пакетов из уже знакомых потребителям банковских услуг.

Функциональная инновация сохраняет функции продукта, но характер ее реализации меняется. Покупатели получают возможность лучше и по-новому удовлетворять свои потребности. Тем самым этот тип инновации требует определенных изменений в их привычках.

Фундаментальная инновация – самый сложный вид, в нем воплощается новая концепция или идея, в результате чего возникают прежде не существовавшие функциональные качества. Внедряемый продукт является абсолютно новым и удовлетворяет потребность, которая раньше либо не замечалась, либо не удовлетворялась в должной мере.

Интересно проследить историю формирования крупнейшей финансовой корпорации Citigroup c точки зрения ее стратегии развития. Небольшой коммерческий банк Citibank была создан в 1812 году в Нью-Йорке. В 60-70-ые годы 20 века в банке начались структурная перестройка, во многом определившая дальнейшие успехи организации и ее становление одним из крупнейших транснациональных банков мира. Удачный выбор организационной структуры (холдинг) позволил компании, не вступая в конфликт с американским законодательством, преодолевать географическую ограниченность рынка США и приобретать дочерние предприятия и фирмы по всему миру, а также создавать принципиально новые структуры.

В 1980-ые годы под влиянием усиления конкуренции на рынке финансовых услуг со стороны пенсионных фондов, инвестиционных компаний и страховых фирм Citibank значительно расширил спектр предлагаемых продуктов, определив в качестве своей цели – решение всех финансовых проблем всех видов потребителей. Стратегия развития реализовывалась на основе структуры из 3 дочерних банков мирового уровня: инвестиционного банка (мировой финансовый рынок); институционального банка (обслуживание правительств и корпоративных клиентов); индивидуального банка (работа с частными лицами).

В 1985 году Citibank было принято решение о необходимости вхождения банка в страховой бизнес, так без него нельзя было создать комплексную систему финансовых услуг для всех видов потребителей. Законодательство США запрещало американским банкам заниматься страховым бизнесом внутри страны. Поэтому в 1986 году Citibank получил разрешение от Федеральной резервной системы США на создание страхового бизнеса в Великобритании, поскольку это не противоречило ее законодательству.

В 1998 году произошло слияние коммерческого банка Citicorp c компанией Trevelers. На этой основе в последующем была образована крупнейшая финансовая корпорация Citigroup.

Начало 2000-ых ознаменовалось для Citigroup новым витком развития стратегии универсального финансового посредника, охватывающего весь спектр финансовых услуг для всех слоев населения. Организационные и функциональные изменения внутри банков стали происходить под влиянием двух основных внутренних процессов: универсализация-диверсификация и дезинтеграция-специализация банковской деятельности. В результате формируется модель специализированного банка универсального типа, который может легко приспосабливаться, избегая «обвалов» в период перемен. При этом универсальность означает, что банк объединяет, по крайней мере, текущую и коммерческую банковскую деятельность с инвестиционным банковским бизнесом. Специализация основывается на «дезинтеграции» функций банков и на данный момент приобретает определяющее значение в успешности этого финансового учреждения.

Следовать этим двум разнополюсным стратегиям удается благодаря реорганизации структуры подразделений, в частности, формированию так называемой двухуровневой структуры. Нижний уровень включает специализированные производственные единицы, имеющие автономное управление и собственную стратегию получения прибыли. Эти подразделения обычно получают юридический статус филиалов. Верхний уровень состоит из более крупных подразделений, объединяющих специализированные производственные единицы нижнего уровня.

Схема 2. Организационная структура Citigroup

Citigroup Global Consumer Group — банковские услуги, пластиковые карточки, займы и страхование. В состав подразделения входят:- Citibanking Cards CitiCapital CitiFinancial Primerica Financial Services

- Global Equities Global Fixed Income Global Investment Banking and Global Relationship Banking Global Securities Services Citigroup Cash, Trade and Treasury Services

- Citigroup Private Bank Citigroup Asset Management Global Retirement Services Travelers Life and Annuity Citigroup Alternative Investments

Преимущество такой организационной структуры состоит в том, что специализированные филиалы банков могут более эффективно функционировать в регионах с несбалансированным объемом спроса и предложения капитала72. Для банков, имеющих разветвленную региональную сеть, специализация филиалов является одним из способов сокращения издержек.

Диверсификация банковского производства обусловлена растущим спросом: банки вынуждены диверсифицировать свои продукты и услуги, чтобы в полной мере удовлетворять потребности клиентов, завоевывая таким образом рынок. При этом есть и другая сторона процесса: «экономия за счет разнообразия». Согласно этой концепции производство нескольких товаров или услуг одним предприятием одновременно дает «экономию за счет разнообразия», так как в этом случае производственные издержки ниже, чем при производстве этих товаров или услуг разными предприятиями.

В ходе анализа организации деятельности Citigroup четко прослеживаются несколько особенностей управленческих стратегий:

Фокусировка на основных сферах деятельности, что предусматривает конкурентоспособную позицию в одном или двух секторах. Это означает, что банк углубляет специализацию в той сфере деятельности, в которой он имеет конкурентные преимущества и которая является для него наиболее эффективной, и отказывается от неприбыльных направлений. Например, консультации по инвестированию и управление фондами. Таким образом, повышается эффективность банка и углубляется его специализация. Однако в данном случае банк должен четко представлять свой потенциальный сегмент клиентов, ведь в будущем он может оказаться не в состоянии удовлетворить все потребности розничных клиентов, зато среди клиентов могут появиться бывшие конкуренты, которые захотят использовать его специализацию для своих внутренних операций.

Кооперация. Стандартизация и современные инструменты ИТ ведут к специализации прежде всего в таких областях, как управление фондами, страхование, исследования, информатика, платежный оборот, логистика и др. Вместо выполнения всех этих функций собственными силами осуществляется частичное, а то и полное обособление таких сфер в деятельности банка, которые не являются основными. Для этого вида кооперации долевое участие не является вынужденным.

Передача в управление. Активизация процессов слияний и поглощений всегда оставляет возможность того, что даже если вы сами не будете планировать слияния, то это сделают без вашего согласия. Тем не менее для поглощаемого банка этот процесс часто означает качественно новые возможности вследствие перефокусировки, прихода новых финансовых и управленческих технологий, инвестиций, а также нового статуса, например, в качестве части крупной международной группы. Таким образом, банк иногда самостоятельно принимает решение о «добровольном» поглощении.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 |