Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Собирательно-распределительные счета предназначены для отражения (сбора) расходов, которые нельзя отнести непосредственно (прямо) на конкретный вид продукции. Например, если в цехе выпускается три вида продукции, то возникает вопрос в какой из трех видов включать сумму по оплате счета за электроэнергию, за отопление, освещение и другие аналогичные суммы. Поэтому такие расходы группируются на специальных счетах и затем по определенным правилам распределяются между видами продукции, т. е. включается в затраты по производству продукции не прямо, а косвенно.

Накопительно-расчетные счета используются при выполнении работ долгосрочного характера и применяются строительными, научными и проектными институтами и к ним относят активный счет 46 «Выполненные этапы по незавершенным работам». Счет 46 «Выполненные этапы по незавершенным работам» предназначен для накопления информации о законченных в соответствии с заключенными договорами этапах строительных, научно-исследовательских и опытно-конструкторских работ.

Калькуляционные счета предназначены для сбора затрат и определения себестоимости готовой продукции, выполненных работ и оказанных услуг. Калькуляционные счета подразделяются на собирательно-калькуляционные и распределительно-калькуляционные.

Следует отметить, что калькуляционные счета другими авторами [1,10,18,19] не подразделяются на подгруппы, хотя имеющиеся в них различия при отражении хозяйственных операций требуют этого.

Сопоставляющие счета предназначены для выявления финансовых результатов путем отражения одного и того же объекта в двух оценках. Операционно-результатные счета предназначены для определения результатов финансово-производственной деятельности. Финансово-результатные счета предназначены для отражения доходов и расходов с целью выявления финансового результат.

Перечень синтетических счетов и субсчетов систематизированы в определенном порядке в Плане счетов бухгалтерского учета.

План счетов является директивным документом, что обеспечивает единообразное отражение хозяйственных процессов в системе бухгалтерского учета. При всей жесткости подхода к единообразию отражения информации в системе бухгалтерского учета в настоящее время хозяйствующие субъекты имеют право уточнять содержание отдельных субсчетов, исключать или объединять, а также вводить дополнительные субсчета.

План счетов содержит инструкцию по применению Плана счетов, которая устанавливает единые подходы и методические принципы к ведению синтетического учета. В ней дается экономическая характеристика, структура и назначение отдельных счетов и субсчетов. При этом, после описания каждого счета дается типовая схема корреспонденции его с другими счетами. Однако следует отметить, что типовую схему нельзя рассматривать как исчерпывающую все возможные варианты корреспонденции счетов.

План счетов представляет собой строго иерархическую структуру, основу которой составляют синтетические счета - счета первого порядка и субсчета - счета второго порядка. В плане счетов их перечень представлен по разделам.

В настоящее время в РФ в зависимости от вида деятельности используются:

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, введенный с 1 января 2001 года с последующими изменениями и дополнениями;

- План счетов бюджетного учета, утвержденный 10 февраля 2006 года № 25н;

- План счетов банковской деятельности.

В промышленных, сельскохозяйственных, транспортных, строительных, торговых организациях используется план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Этот План счетов состоит из восьми разделов:

Раздел 1. Внеоборотные активы.

Раздел 2. Производственные запасы.

Раздел 3. Затраты на производство.

Раздел 4. Готовая продукция и товары.

Раздел 5. Денежные средства.

Раздел 6. Расчеты.

Раздел 7. Капитал.

Раздел 8. Финансовые результаты.

Раздел 9. Забалансовые счета.

Внутри каждого раздела приведены наименования и коды синтетических счетов (счета первого порядка) и субсчетов (счета второго порядка).

При этом каждый счет в Плане счетов имеет свой номер, шифр (код), состоящий из двух цифр. К отдельным счетам предусмотрены субсчета с указанием их номера и наименования. Обособленно выделены забалансовые счета. Они имеют трехзначную нумерацию.

Забалансовые счета предназначены для отражения и обобщения информации о:

- ценностях, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении; условных правах и обязательствах; отдельных хозяйственных операций.

Забалансовые счета (внебалансовые счета) – счета бухгалтерского учета, сальдо которых не входит в баланс. На забалансовых счетах учет ведется по простой системе без применения двойной записи.

Двойная запись – это отражение каждой хозяйственной операции не менее чем на двух взаимосвязанных счетах по дебету одного и кредиту другого счета в одной и той же сумме.

Взаимосвязь между дебетом одного и кредитом другого счета, возникшая при отражении хозяйственной операции, называется корреспонденцией счетов. Бухгалтерские счета, между которыми возникает такая взаимосвязь, называются корреспондирующими.

Обозначение корреспонденции счетов, т. е. указание номера и наименования дебетуемого и кредитуемого счетов, указание суммы по конкретной хозяйственной операции, называется бухгалтерской проводкой или бухгалтерской записью.

Для правильного отражения сумм хозяйственных операций на счетах методом двойной записи необходимо последовательно выяснить следующее:

- экономический смысл хозяйственной операции;

- какие объекты учета участвуют в хозяйственной операции и что с ними происходит – увеличение (+) или уменьшение (-);

- какие счета участвуют в отражении суммы по данной хозяйственной операции – номер и наименование;

- какие это счета по структуре - активные или пассивные;

- на какой стороне - по дебету или по кредиту каждого из корреспондирующих счетов запишем сумму хозяйственной операции, т. е. ответим на вопрос - какая будет бухгалтерская проводка /запись/.

При этом, бухгалтерские проводки (записи) бывают простыми и сложными.

Рассмотрим процедуру составления простых бухгалтерских проводок в зависимости от содержания хозяйственной операции.

Операция. Получено по чеку с расчетного счета в кассу организации денежные средства в сумме 80 000 руб. на хозяйственные нужды.

Данная хозяйственная операция затрагивает объект учета – денежные средства. При этом данная операция вызывает изменения денежных средств на расчетном счете в сторону уменьшения (-), а в кассе организации – в сторону увеличения (+). В отражении этой хозяйственной операции используются счета: «Расчетные счета» и «Касса». Оба счета являются активными и поскольку на расчетном счете произошло уменьшение, сумму 80 000 руб. покажем по кредиту счета «Расчетные счета», а в кассе произошло увеличение денежных средств – отразим сумму 80 000 руб. по дебету счета «Касса».

Д-т счет «Касса» К-т | Д-т счет «Расчетные счета» К-т |

1) 80 000 (+) | 1) 80 000 (-) |

Следовательно, сумма по этой хозяйственной операции отражается бухгалтерской проводкой (записью):

Дебет «Касса» 80 000 (+)

Кредит «Расчетные счета» 80 000 (-)

Данная хозяйственная операция вызывает изменения только в активе.

Что касается сложных бухгалтерских проводок, то они корреспондируют с несколькими бухгалтерскими счетами. При этом, может быть два варианта.

В первом случае, когда один счет по Дебету корреспондирует с несколькими счетами по Кредиту. Второй случай наоборот.

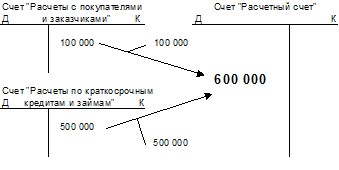

Например, на расчетный счет поступили денежные средства от покупателей в размере 100 000 рублей и зачислен краткосрочный кредит банка в размере 500 000 рублей.

Дебет «Расчетный счет» - 600 000 рублей

Кредит «Расчеты с покупателями и заказчиками» - 100 000 рублей

Кредит «Расчеты по краткосрочным кредитам и займам» - 500 000 рублей

В бухгалтерском учете, кроме двойной записи, существуют и односторонние бухгалтерские проводки, которые составляются по забалансовым счетам.

Например:приняты в текущую аренду основные средства по первоначальной стоимости 6.000 руб.

Д-т сч.001 «Арендованные основные средства» – 6.000 руб.;

После окончания срока аренды возвращены основные средства арендодателю

К-т сч.001 «Арендованные основные средства» – 6.000 руб.

Бухгалтерская проводка, отражающая запись отрицательного числа, называется сторнировочной.

Способ составления такой проводки называется «красное сторно».

При этом способе сумма хозяйственной операции или вся бухгалтерская проводка, составленная ранее, записывается красными чернилами или обводится в рамку.

Сторнировочная запись должна полностью соответствовать ранее составленной неправильной проводке. После сторнировочной записи указывают (составляют) исправительную запись.

Способ сторнировочной записи используется не только для исправления ошибок, но и для отражения на счетах бухгалтерского учета фактической себестоимости готовой, отгруженной или проданной продукции.

При записи хозяйственных операций на счета их группируют по экономически однородным признакам, т. е. записывают по определенной системе.

Поэтому отражение хозяйственных операций на счетах бухгалтерского учета называется систематической записью (регистрацией).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 |