Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

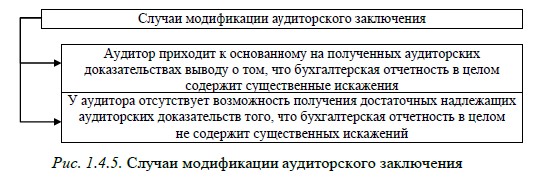

Аудитор может модифицировать свое мнение в случаях (рис.1.4.5.):

Случаи модификации аудиторского заключения

Аудитор приходит к основанному на полученных аудиторских доказательствах выводу о том, что бухгалтерская отчетность в целом содержит существенные искажения

У аудитора отсутствует возможность получения достаточных надлежащих аудиторских доказательств того, что бухгалтерская отчетность в целом не содержит существенных искажений

Аудитор должен выразить мнение с оговоркой в том случае, если:

аудитор, получив достаточные надлежащие аудиторские доказательства, приходит к выводу, что влияние искажений, рассматриваемых по отдельности или в совокупности, является существенным, но не затронет большинство значимых элементов бухгалтерской (финансовой) отчетности;

у аудитора отсутствует возможность получения достаточных надлежащих аудиторских доказательств, на которых он мог бы основывать свое мнение, однако он приходит к выводу, что возможное влияние необнаруженных искажений может быть существенным для бухгалтерской отчетности, но не всеобъемлющим.

Влияние искажения признается всеобъемлющим с точки зрения степени распространения его на бухгалтерскую отчетность или степени возможного распространения его на бухгалтерскую отчетность для тех случаев, когда аудитор не имеет возможности получить достаточные надлежащие аудиторские доказательства.

Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные надлежащие аудиторские доказательства, он приходит к выводу, что влияние искажений, рассматриваемых по отдельности или в совокупности, является одновременно существенным и всеобъемлющим для бухгалтерской отчетности.

Аудитор должен отказаться от выражения мнения в том случае, когда у него отсутствует возможность получения достаточных надлежащих аудиторских доказательств, на которых он мог бы основывать свое мнение, но он приходит к выводу, что возможное влияние необнаруженных искажений может быть одновременно существенным и всеобъемлющим для бухгалтерской отчетности.

Кроме того, ст. 6 ФЗ введено понятие заведомо ложного аудиторского заключения.

Заведомо ложное аудиторское заключение – аудиторское заключение, составленное без проведения аудита или составленное по результатам аудита, но явно противоречащее содержанию документов, представленных аудиторской организации, индивидуальному аудитору и рассмотренных в ходе аудита. Заведомо ложным аудиторское заключение признается по решению суда.

Подписание аудиторского заключения

Аудиторское заключение подписывается:

руководителем аудиторской организации или уполномоченным им лицом, имеющим квалификационный аттестат аудитора. Подпись должна включать наименование аудиторской организации, должность, фамилию и инициалы лица, подписавшего аудиторское заключение;

индивидуальным аудитором. Подпись должна включать фамилию и инициалы индивидуального аудитора.

Аудиторское заключение должно быть датировано не ранее даты завершения процесса получения достаточных надлежащих аудиторских доказательств, на основании которых аудитор выражает мнение, включая доказательства того, что:

бухгалтерская отчетность подготовлена в полном объеме и включает соответствующее раскрытие информации;

лица, обладающие соответствующими полномочиями, подтвердили, что они несут ответственность за данную бухгалтерскую отчетность.

Датой подписания аудиторского заключения является дата, по истечении которой в аудиторское заключение не может быть внесено ни одно изменение, которое не согласовано с проверяемым экономическим субъектом. Оно подписывается не ранее даты подготовки бухгалтерской отчетности экономического субъекта, то есть даты окончания работ по составлению этой отчетности.

Ошибки и недобросовестные действия в ходе аудита

Искажение финансовой (бухгалтерской) отчетности может явиться следствием ошибок и недобросовестных действий.

Ошибка – непреднамеренное искажение в финансовой (бухгалтерской) отчетности, в том числе неотражение какого-либо числового показателя или нераскрытие какой-либо информации.

Примерами ошибок являются:

ошибочные действия, допущенные при сборе и обработке данных, на основании которых составлялась финансовая (бухгалтерская) отчетность;

неправильные оценочные значения, возникающие в результате неверного учета или неверной интерпретации фактов;

ошибки в применении принципов учета, относящихся к точному измерению, классификации, представлению или раскрытию.

Недобросовестные действия – преднамеренные действия, совершенные одним или несколькими лицами из числа представителей собственника, руководства и сотрудников аудируемого лица или третьих лиц с помощью незаконных действий (бездействия) для извлечения незаконных выгод. Недобросовестные действия кроме руководства, представителей собственника или сотрудников аудируемого лица могут осуществлять третьи лица, не относящиеся к аудируемому лицу.

Ошибка отличается от недобросовестного действия отсутствием умысла, лежащим в основе действия, приведшего к искажению финансовой (бухгалтерской) отчетности. В отличие от ошибки недобросовестные действия носят преднамеренный характер и, как правило, подразумевают целенаправленное сокрытие фактов. В то время как аудитор может определить потенциальную возможность совершения недобросовестных действий, для него сложно, а то и невозможно установить умысел, особенно в части субъективного суждения руководства аудируемого лица.

Если аудитор подтверждает либо оказывается не в состоянии сделать вывод о том, была ли финансовая (бухгалтерская) отчетность существенно искажена в результате недобросовестных действий и ошибок, он должен рассмотреть последствия этого для результатов аудита.

Если в ходе проведения аудита установлены факторы риска недобросовестных действий, которые заставили аудитора считать необходимым проведение дополнительных аудиторских процедур, то он должен документально оформить такие факторы и процедуры.

Вопросы для самоконтроля

1. Этапы аудита.

2. Значение письма-обязательства о согласовании на проведение аудита.

3. Сущность договора на проведение аудита.

4. Существенность и ее определение в аудите.

5. Виды аудиторского риска.

6. Методы оценки аудиторского риска.

7. Взаимосвязь аудиторского риска и существенности.

8. Аудиторские доказательства и их виды.

9. Основные источники информации получения доказательств.

10. Организация внутреннего аудита и его оценка.

11. Аудиторская выборка и ее виды.

12. Значение письменной информации, предоставляемой руководству проверяемой организации.

13. Аудиторское заключение и его структура.

14. Требования, предъявляемые к аудиторскому заключению.

15. Виды аудиторского заключения.

16. Порядок подписания аудиторского заключения.

17. Ошибки и недобросовестные действия.

АУДИТ ОПЕРАЦИЙ С ДЕНЕЖНЫМИ СРЕДСТВАМИ

План лекции:

1. Организационные вопросы аудита денежных средств

- понятие денежных средств

- цель проверки

- источники информации

- этапы проверки

2. Аудит кассовых операций

3. Аудит денежных документов

4. Аудит операций на расчетном счете

5. Аудит операций на валютных счетах

6. Аудит операций по прочим счетам в банках

7. Аудит учета средств в пути

Литература:

Аудит: курс лекций / , . - СПб.: Санкт-Петербургский университет МВД России, 2011. - 304 с.Дополнительная:

Аудит: Практикум: Учебное пособие / , , . - 3-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013. - 288 с.3. Аудит : Учебное пособие / , . - М.: КУРС: НИЦ Инфра-М, 2013. - 512 с.

4. Внутренний аудит: учеб. пособие / под ред. . - М. : ЮНИТИ, 2013. - 319 с.

5. Касьянова политика. Бухгалтерская и налоговая. – М.: АБАК, 2013. - 160 с.

6. V. T. NovruzovAudit, Bakэ -2011

Денежные средства предприятий - это совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в аккредитивах, чековых книжках, переводах в пути и денежных документах. Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скорость движения которых определяет эффективность всей деятельности предприятия. Объем имеющихся у предприятия денег определяет его платежеспособность (одну из важнейших характеристик его финансового положения).

Аудиторская проверка операций с денежными средствами включает проверку кассовых, банковских операций и операций по валютным счетам. Операции, связанные с движением денежных средств, должны проверятся, как правило, сплошным методом.

Основная цель проверки - законность, достоверность и хозяйственная целесообразность совершенных операций на счетах, отражающих движение денежных средств. Практика проведения аудита показывает: наибольшее количество нарушений, злоупотреблений, недостач и хищений должностными лицами денежных средств связано именно с отсутствием или запущенностью учета именно этих операций. В зависимости от вида проверяемых денежных средств детализируются цели проверки и используемые источники информации.

Строка бухгалтерского баланса «Денежные средства и денежные эквиваленты» указывает на величину общей суммы денежных средств, которыми располагает экономический субъект на отчетную дату, а именно:

· Денежные средства в кассе, денежные средства в операционных кассах и денежные документы, то есть дебетовое сальдо бухгалтерского счета 221 «Касса»;

· Денежные средства на расчетных счетах в банках – дебетовое сальдо по счету 223 «Расчетные счета»;

· Денежные средства в иностранных валютах на валютных счетах, – дебетовое сальдо по счету 223 «Валютные счета»;

· Прочие денежные средства в аккредитивах, чековых книжках, иных платежных документах (кроме векселей) на текущих и специальных счетах – дебетовое сальдо по счету «Специальные счета в банках»;

· Переводы в пути – дебетовое сальдо одноименного бухгалтерского счета

Понятие денежных эквивалентов введено ПБУ 23/2011 «Отчет о движении денежных средств» начиная с годовой бухгалтерской отчетности за 2011 год. К ним относятся высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |