Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 15.6. Ведомость проверки обоснованности списания кормов

Число | Количество голов скота | Лимит отпуска сспа, кг | Фактический расход, кг | Отклонения, + (— ) | ||

на 1 голову | Всего | па 1 голову | всего | |||

В необходимых случаях делается опрос животноводов. Фактическая прсдуктивность сопоставляется с уровнем кормления. Особенно тщательно следует проверить расход кормов в пастбищный период (с мая по октябрь), когда скот получает достаточное количество сочных кормов с пастбищ. В отдельных хозяйствах с целью приписок валовых сборов картофеля и корнеплодов в сентябре-октябре фиктивно списывают их на корм скоту в большом количестве. Поэтому необходимо сверить документы на списание кормов с документами по начислению заработной платы и путевыми листами. Аналогичные нарушения делаются весной с целью скрыть недостачу кормов.

Одним из основных приемов фактического контроля, используемым для определения фактических остатков сельскохозяйственной продукции, является инвентаризация.

Инвентаризация сельскохозяйственной продукции производится при обязательном участии материально ответственных лиц. Наличие ценностей при инвентаризации определяется путем обязательного подсчета, взвешивания, обмера. Инвентаризацию зерна, хранящегося на складе или в приспособленном месте насыпью, картофеля, корнеплодов, силоса, сенажа, заложенных на хранение в башни, бурты и траншеи, а также грубых кормов (сена, соломы) в скирдах и стогах производят взвешиванием всей продукции, а выборочно путем обмера и перевода полученного в результате объема в единицы массы. Так, объем стога и скирды определяется на основании данных обмеров, длины, ширины, перекидки и окружности (для стогов). При этом можно воспользоваться таблицами, помещенными в справочниках.

Объем скирды определяется по формуле

ОБ = (П • 0,52 - Ш • 0,46) • Ш • Д,

где П — перекидка, м; Ш — ширина, м; Д — длина, м; 0,52,0,46 — коэффициенты.

Для определения объема сочных кормов, хранящихся в траншее, из инвентаризационной описи сооружений берут данные о длине, глубине и ширине траншеи, дополнительно измеряют высоту бурта над уровнем траншеи. Затем по соответствующим формулам определяют объем траншеи. Массу 1 м3 продукции определяют либо по таблицам, имеющимся в справочниках, либо взвешиванием.

Например, массу 1 м3 зерна (по наименованиям и сортам) можно определить, отобрав зерно в заранее измеренную тару и взвесив.

Необходимо иметь в виду то, что при хранении ценностей возможна убыль в пределах установленных норм. По картофелю естественная убыль рассчитывается по формуле

![]()

где 01,11,21,31— числа месяца, т. е. наличие на эти даты картофеля по учетным данным.

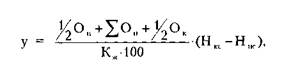

По зерну естественная убыль применяется только к его расходу в период, за который материально ответственное лицо отчитывается. Количество зерна, подлежащее списанию на естественную убыль, устанавливается по формуле

где Оц — остаток на начало срока хранения; Ок — остаток на конец срока хранения; ХО„ — сумма промежуточных остатков по месяцам; Кс— фактический календарный срок хранения; Нцс, Нкс— нормы естественной убыли, соответствующие начальному и конечному сроку хранения.

Тщательной проверке подлежат сведения о выходе продукции животноводства, так как на практике имеют место случаи приписок и других преднамеренных искажений. Такая проверка осуществляется обычно по отдельным видам продукции путем широкого сочетания приемов документального и фактического контроля.

Так, при проверке выхода молока выявляют количество доившихся коров, своевременность и полноту его оприходования, реальность расхода на внутрихозяйственные и другие нужды. В этих случаях производится встречная сверка данных ведомостей расхода кормов, карточек учета надоя молока с данными, отраженными в регистрах зоотехнического и бухгалтерского учета, а также практикуется контрольная дойка по отдельным фермам.

При этом необходимо иметь в виду, что наиболее часто наблюдается завышение выхода указанной продукции, так как объем ее производства выступает важным оценочным показателем деятельности всего хозяйства. Поэтому следует проверить, во-первых, правильность отражения поголовья фуражных коров, из числа которых могут необоснованно исключаться коровы, фиктивно передаваемые на откорм, или первотелки, своевременно не переводимые в основное стадо. Выявлению таких фактов может способствовать встречная сверка записей в книге учета движения животных и птицы, регистрах зоотехнического учета, ведомостях расхода кормов, карточках учета надоя молока, расчетах по оплате труда работников животноводства (табл. 15.7).

Таблица 15 7. Контрольная ведомость проверки правильности отражения поголовья фуражных коров

Дата | Количество фуражных коров согласно | Отклонения голов, + (— ) | |||

книг учета движения животных и птицы | ведомостей расхода кормов | карточек учета надоя молока | журналов случек (осеменения) и отелов КРС | ||

01 04 0204 и т д. ИТОГО. | |||||

Сверяя между собой указанные данные за каждый месяц, контролеры могут выявить расхождения, за которыми скрываются факты преднамеренного занижения поголовья коров или искусственного увеличения данных о выпойке телятам, поросятам с целью завышения выхода молока в отдельных хозяйствах.

Для выявления данных фактов следует тщательно проверить ведомости расхода кормов по каждой группе животных, определить суточный расход на одну голову и сопоставить его с нормативным расходом или с установленными рационами кормления этих животных (табл. 15.8).

Таблица 15 8. Контрольная ведомость проверки правильности отражения данных о выпойке молока животным

Группа животных | Суточный расход кормов па одну голову сопасно ведомости расхода кормов, кг | Нормативный расход кормов па одну голову, кг | Отклонения, кг |

Телята Поросята |

Обобщенные сведения по результатам проверки реальности выхода молока отражают в общем акте ревизии или справке проверки с приложением ведомостей расчетов и других материалов, подтверждающих указанные записи.

В аналогичном порядке проверяется реальность расхода молока на переработку и другие цели. По результатам указанной проверки выявляется достоверность данных о выходе указанной продукции. В случае выявления приписок выполняется перерасчет показателей молочной продуктивности, излишне выплаченных сумм премий и других выплат, основанных на этих показателях (табл. 15.9).

Таблица 15.9. Контрольная ведомость проверки реальности расходов молока

Продано государству согласно | Скормлено животным согласно | ||||||||||

Дата | Поступило за день, кг | товар-ио-тра нспор-тпым наклад-дым, кг | приемным квитанциям, кг | отклонения, кг | ведомостям расхода кормов, кг | нормативу, кг | отклонения, кг | Израсходовано за день, кг | Остаток на конец дня, кг | Итого | Отклонения, кг |

Некоторые особенности имеет проверка выхода приплода и полученного прироста. Имея в виду, что наиболее частыми нарушениями при оприходовании приплода является его сокрытие от учета, аудитор должен прежде всего проверить своевременность и полноту оприходования этой продукции по каждой ферме и материально ответственному лицу. Для этого проверяют записи в первичных документах (актах на оприходование приплода животных), регистрах зоотехнического и бухгалтерского учета. Путем встречной сверки указанных данных выявляются своевременность оприходования приплода, реальность живорожденного приплода, наличие неучтенного поголовья.

Для установления своевременности оприходования приплода животных следует фактические даты составления актов на оприходование сопоставить с установленными сроками его оприходования. Так, телята крупного рогатого скота подлежат оприходованию в день рождения. Отдельно следует проверить совпадение дат регистрации приплода в различных документах и учетных регистрах. При несоблюдении сроков оприходования приплода часть его может быть сокрыта от учета, для чего следует применять приемы встречной сверки.

Используя данные журнала осеменения и отела крупного рогатого скота о количестве стельных коров, даты предполагаемых и фактических отелов, следует проверить, на всех ли родившихся телят составлены акты на оприходование, а затем установить, весь ли приплод оприходован в бухгалтерском учете (журнал-ордер ) (табл. 15.10).

Таблица Контрольная ведомость проверки полноты оприходования приплода животных

Кличка животных Икшъка | Инвентарный номер | Да га предполагаемого отела | Дата фактичссио-го отела | Расхождения, + (-) |

Марта | ||||

Чернушка | ||||

Мачьва | ||||

Берта | ||||

ит д |

О неполном оприходовании могут свидетельствовать результаты инвентаризации, если фактическое наличие молодняка рождения текущего года окажется выше учетных данных. Неполное оприходование приплода может быть установлено путем сопоставления количества дойных коров и телок старше 2-х лет с оприходованным приплодом. Количество дойных коров определяется по карточкам учета надоя молока и журналу осеменения и отела крупного рогатого скота.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |