Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Необходимо обратить внимание на то, что лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести по ним окончательный расчет.

Необходимо сопоставить суммы, указанные в авансовых отчетах, и первичные документы, подтверждающие указанные расходы. Дата авансового отчета должна быть не раньше даты приложенных документов, подтверждающих расходы.

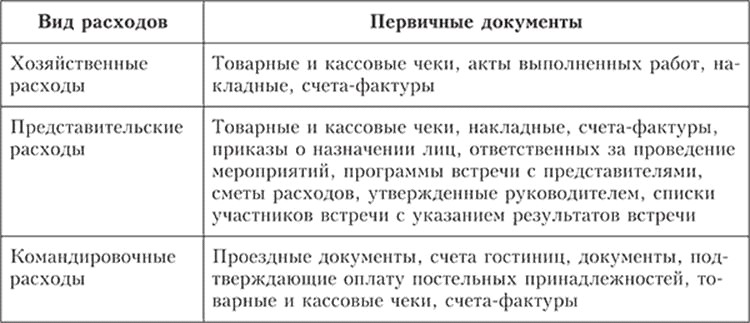

Перечень первичных документов, которые аудитор должен проанализировать для того, чтобы признать вышеуказанные расходы правомерными, приведен в табл. 8.1.

Отсутствие документов, подтверждающих расходы подотчетных лиц, является основанием для налоговых органов доначислить НДС, налог на прибыль.

Таким образом, ККТ (контрольно-кассовая техника применяется при всех наличных денежных расчетах с юридическими и физическими лицами, включая предоплату за оказание услуг, что и должен проконтролировать аудитор.

При принятии к учету авансового отчета подотчетного лица наличие чека ККТ как оправдательного документа по расходу подотчетных денежных сумм является обязательным.

Наиболее спорным моментом при проведении аудита подотчетных лиц является применение налогового вычета по НДС в части расходов на оплату проживания в гостинице. Налоговые органы требуют представлять счета-фактуры,[8] однако гостиницы отказываются их выдавать.

При оплате за наличный расчет подотчетными лицами услуг гостиниц (относящихся к расходам на наем жилого помещения) в период служебной командировки, услуг по перевозке работника к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, основанием для вычета суммы НДС, уплаченной по таким услугам, является бланк строгой отчетности с выделенной в нем отдельной строкой суммой налога, а при отсутствии бланка строгой отчетности основанием для вычета сумм НДС являются счет-фактура и документы, подтверждающие фактическую уплату суммы налога (в том числе кассовые чеки с выделенной в них отдельной строкой суммой налога).

Основанием для вычета сумм НДС, уплаченных за услуги по проезду к месту служебной командировки и обратно, включая услуги на пользование в поездах постельными принадлежностями при приобретении за наличный расчет подотчетными лицами проездных документов (билетов) к месту служебной командировки и обратно, является сумма НДС, выделенная в проездном документе (билете).

В бланках строгой отчетности, подтверждающих фактическую уплату суммы НДС по услугам гостиниц, по услугам по пользованию в поездах постельными принадлежностями (не включенными в стоимость проездного документа), в проездном документе (билете) выделение отдельной строкой соответствующей суммы НДС является обязательным условием для обоснования права на вычет.

Следовательно, наличие бланков строгой отчетности по оплате командировочных расходов является основанием для вычета по НДС.

Аудитору лишь остается собрать необходимый комплект документов, подтверждающих командировочные расходы.

Основные виды нарушений, которые могут быть выявлены в результате проведения расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами:

– отсутствие договоров на поставку продукции (выполнение работ, оказание услуг), первичных документов, подтверждающих возникновение дебиторской (кредиторской) задолженности;

– нарушение порядка составления бухгалтерской отчетности в части формирования показателей о размере дебиторской (кредиторской) задолженности, нарушения в части составления первичных документов, подтверждающих формирование показателей о дебиторской (кредиторской) задолженности;

– отсутствие или ненадлежащее ведение аналитического учета, инвентаризации дебиторской (кредиторской) задолженности;

– несоблюдение порядка оформления и предъявления претензий по договорам;

– выдача денежных средств под отчет лицам, не отчитавшимся за ранее выданные суммы;

– отсутствие первичных документов, подтверждающих расходы подотчетных лиц;

– неправомерное применение налоговых вычетов по НДС в части расходов, понесенных подотчетными лицами.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки.

2.Аудит заемных средств (краткосрочных и долгосрочных). Аудит источников выплат дохода и процентов по заемным средствам. Аудит процентов по полученным кредитам банков.

Аудит кредитных операций

Цель аудита кредитных операций состоит в проверке соблюдения банком действующих правил совершения кредитных операций и правильности и отражения в бухгалтерском учете для предотвращения нарушений и снижения кредитных рисков.

Оценка рисков при проведении аудита в финансовом секторе имеет свои особенности. Так, кредитные риски подразделяются на две группы:

1) риск, связанный с заемщиком (отражает вероятность потенциальных убытков):

- риск невыполнения клиентом своих обязательств;

- страновой риск;

- отраслевой риск;

2) внутренний риск кредитного продукта (оценивает величину денежных потерь в том случае, если заемщик (клиент) не выполнит условия договора);

- риск невозвращения основной суммы долга и процентов;

- риск завершения операции в срок;

- риск обеспечения операции.

Цель такой аудиторской проверки заключается в получении достаточных доказательств достоверности показателей отчетности, отражающих задолженность организации по полученным заемным средствам.

Для этого аудитору необходимо получить подтверждение:

- реальности и документирования кредитов и займов;

- обоснованности получения кредитов и займов (источников получения заемных средств);

- целевого использования заемных средств;

- полноты и своевременности погашения заемных средств (наличия просроченных задолженностей);

- ведения синтетического и аналитического учета операций по кредитам и займам (применения счетов учета кредитов и займов, отражения операций получения и погашения заемных средств, соблюдения принципов формирования финансовых результатов).

Определим основные нормативно-законодательные правила учета кредитов и займов, на которые аудитору необходимо обратить внимание:

- правила формирования в бухгалтерском учете информации о затратах, связанных с выполнением обязательств по полученным займам и кредитам, установлены Положением по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию»

- в целях бухгалтерского учета рассматриваемая задолженность по полученному кредиту принимается к учету на дату получения заемных средств в составе краткосрочной задолженности, если срок ее погашения согласно условиям договора не превышает 12 месяцев);

- затраты по полученному кредиту (проценты, причитающиеся банку) должны признаваться расходами того периода, в котором они произведены, в сумме причитающихся платежей согласно заключенному организацией кредитному договору независимо от того, в какой форме и когда фактически производятся указанные платежи

- затраты организации по процентам за пользование банковским кредитом, включаемые в текущие расходы организации, являются ее операционными расходами. Если организация использует эти средства для осуществления предварительной оплаты материально-производственных запасов, то расходы по обслуживанию указанного кредита относятся организациейзаемщиком на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой на указанные выше цели.

При поступлении организациизаемщику МПЗ дальнейшее начисление процентов отражается в бухгалтерском учете в общем порядке с отнесением на операционные расходы;

- сумма кредита, предоставленного под проценты, может быть возвращена досрочно с согласия кредитора). При возврате части кредита (или при полном его погашении) дебетуется счет, субсчет «Расчеты по основной сумме долга», в корреспонденции со счетом;

- при отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом,

- основную сумму долга (задолженность) по полученному займу организациязаемщик принимает к бухгалтерскому учету в составе кредиторской задолженности в сумме фактически поступивших денежных средств в момент их фактического получения

- задолженность по полученному займу, срок погашения которой согласно условиям договора не превышает 12 месяцев, является краткосрочной. В соответствии с Инструкцией по применению Плана счетов суммы полученных организацией краткосрочных займов отражаются по кредиту счета 66 в корреспонденции с дебетом счета 223;

- проценты, причитающиеся к оплате заимодавцам и кредиторам по полученным от них займам и кредитам, а также курсовые разницы, образующиеся при оплате этих процентов в иностранной валюте, начиная с момента их начисления по условиям договора до фактического погашения (перечисления), признаются затратами, связанными с получением и использованием займов и кредитов

- включение в текущие расходы затрат по займам осуществляется в сумме причитающихся платежей согласно заключенным организацией договорам займа независимо от того, в какой форме и когда фактически производятся указанные платежи. Эти затраты являются операционными расходами организации и подлежат включению в ее финансовый результат;

- задолженность по полученным займам показывается с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров).

- в целях налогообложения прибыли проценты за пользование заемными средствами (независимо от характера предоставленного кредита или займа) учитываются в составе внереализационных расходов

- расходы по кредитным договорам, срок действия которых приходится более чем на один отчетный период, признаются осуществленными и включаются в состав соответствующих расходов на конец соответствующего отчетного периода или на момент погашения кредита

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |