Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1.2. Различие между аудитом и бухгалтерским учетом

Многие пользователи финансовой отчетности путают аудит (auditing) и бухгалтерский учет (accounting). Путаница происходит из-за того, что в большинстве случаев аудит связан с бухгалтерской информацией и многие аудиторы весьма компетентны в бухгалтерских делах. Путаница усугубляется еще и тем, что лица, которые выполняют основную часть аудита, называются "присяжными бухгалтерами" или "дипломированными общественными бухгалтерами" (CertifiedPublicAccountants - CPA).

Бухгалтерский учет - это процесс записи, классификации и подведения итогов экономических событий при помощи логики в целях подготовки информации для принятия решений. Задача бухгалтерского учета для конкретной экономической ситуации и для всего общества в целом - обеспечение администрации и других лиц количественной информацией определенных типов, используемой ими для принятия решений. Чтобы выполнить эту задачу, бухгалтеры должны хорошо понимать принципы и правила, составляющие основу подготовки бухгалтерской информации. Кроме того, бухгалтеры должны создать систему, гарантирующую, что экономические события учитываются вовремя, должным образом и за приемлемую цену. При аудите бухгалтерских данных определяется, правильно ли отражает записанная информация те экономические события, которые произошли за проверяемый период. Поскольку бухгалтерские правила являются критериями для оценки того, правильно ли сформирована бухгалтерская информация, любой аудитор, занимающийся этой информацией, должен хорошо понимать эти правила. В контексте аудита финансовой отчетности - это общепринятые бухгалтерские принципы. Аудитор не только должен понимать бухгалтерский учет, но и быть компетентен в накоплении и толковании аудиторских свидетельств. Это то, что отличает аудиторов от бухгалтеров. Определение правильной процедуры аудита, размера выборки, требующих особого внимания элементов, хронометраж проверок (тестов) и оценка результатов - вот проблемы, с которыми сталкивается исключительно аудитор.

1.3. Типы аудита

В этом разделе обсуждается аудит трех типов: операционный аудит, аудит на соответствие и аудит финансовой отчетности.

ОПЕРАЦИОННЫЙ АУДИТ. Операционный аудит - это проверка любой части процедур и методов функционирования хозяйственной системы в целях оценки производительности и эффективности. По завершении этого аудита менеджеру обычно выдаются рекомендации по совершенствованию операций. Из-за того что операционная эффективность может быть оценена во множестве самых разных областей, охарактеризовать типичный операционный аудит невозможно. В одной организации аудитор мог бы оценить пригодность и достаточность информации, используемой руководством при принятии решения о приобретении новой недвижимости, в другой организации аудитор мог бы оценить эффективность движения документов при обработке данных по товарообороту. В операционном аудите проверки не ограничиваются бухгалтерским учетом. Они могут включать оценку организационной структуры, компьютерных операций, методов производства, маркетинга и любой другой области, в которой аудитор квалифицирован.

Выполнение операционного аудита и сообщение о его результатах определяются не так легко, как при аудите других видов. Эффективность операций гораздо сложнее объективно оценить, нежели их соответствие инструкциям или представление финансовой отчетности, не противоречащей общепринятым бухгалтерским принципам; а установленные критерии для оценки информации при каждом конкретном аудите крайне субъективны. В этом смысле операционный аудит больше похож на консалтинг администрации, чем на то, что обычно считается аудитом. Значение операционного аудита за прошедшее десятилетие возросло.

АУДИТ НА СООТВЕТСТВИЕ. Цель аудита на соответствие - определить, соблюдаются ли в хозяйственной системе те специфические процедуры или правила, которые предписаны персоналу вышестоящим руководством (администрацией). Этот аудит для частного бизнеса мог бы включать выяснение того, следует бухгалтерский персонал тем процедурам, которые предписаны управляющим, проверку соответствия уровня заработной платы минимальному уровню, гарантированному законом, или проверку контрактов с банками и другими кредиторами для гарантирования соблюдения компанией юридических норм. При аудите административно-функциональных формирований, таких, как школьные районы, доля аудита на соответствие повышена благодаря широкому регулированию их деятельности правительством. Практически каждой частной и неприбыльной организации предписаны виды деятельности, контрактные соглашения и юридические нормы, для проверки соблюдения которых может потребоваться аудит на соответствие. Результаты аудита на соответствие обычно сообщаются кому-нибудь из подразделения, которое подвергалось аудиторской проверке, а не широким слоям пользователей. Администрация, в противоположность сторонним пользователям, является основной группой, озабоченной сферой соответствия определенным предписанным процедурам и правилам. Поэтому значительную часть такой работы выполняют аудиторы, нанятые самими подразделениями. Но есть и исключения. Когда организация хочет определить, подчиняются ли ее требованиям лица или организации, которые обязаны им подчиняться, аудитора нанимает та организация, которая предъявляет эти требования. Примером служит аудит налогоплательщиков на предмет соблюдения федеральных налоговых законов: аудитора нанимает правительство для проверки налоговых деклараций налогоплательщиков.

АУДИТ ФИНАНСОВОЙ ОТЧЕТНОСТИ. Аудит финансовой отчетности выполняется для определения того, согласуется ли сводная финансовая отчетность (проверяемая поддающаяся количественной оценке информация) с определенными критериями. Обычно критериями являются общепринятые бухгалтерские принципы, хотя распространена также практика проведения аудита финансовой отчетности на основе имеющихся денежных средств или на какой-то другой основе, свойственной бухгалтерии проверяемой хозяйственной системы. Финансовая отчетность в самом общем случае включает бухгалтерский баланс, отчет о прибылях и убытках и отчет о движении денежных средств и сопутствующие документы, на которые в них имеются ссылки. Аудит финансовой отчетности базируется на том предположении, что она будет использована разными группами для различных целей. Следовательно, более эффективен вариант, когда один аудитор выполняет аудит и делает заключение, на которое могут положиться все пользователи, чем тот, при котором каждый пользователь проводил бы свой собственный аудит. Если пользователь считает, что общий аудит не обеспечивает достаточной для его целей информации, то у него есть возможность получить данные. Например, общий аудит какого-либо бизнеса может дать финансовую информацию, достаточную для банка, решающего вопрос о выдаче этой компании ссуды, но корпорация, рассматривающая вопрос о слиянии этой компании, может захотеть узнать

стоимость заложенного недвижимого имущества и иметь другую информацию, необходимую для принятия решения. Корпорация может использовать своих собственных аудиторов для получения дополнительной информации.

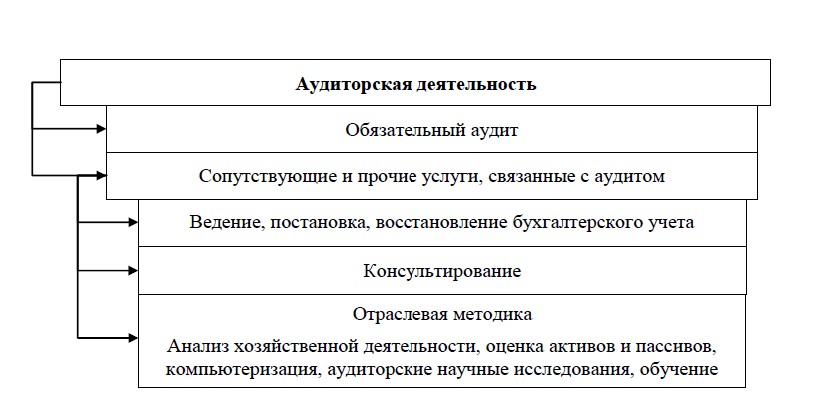

Следует различать понятия «аудит» и «аудиторская деятельность». Понятие «аудиторская деятельность» более широкое, чем понятие «аудит». Первое включает понятия как собственно аудита, так и услуг, сопутствующих аудиту, т. е. не только проверку достоверности финансовых показателей, но и разработку предложений по улучшению хозяйственной деятельности предприятий с целью рационализации расходов и оптимизации налогов. Общая классификация аудиторской деятельности представлена на рис. 1.1.1.

Основной целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета.

Под достоверностью понимается степень точности данных отчетности, которая позволяет ее пользователю на основании ее данных делать правильные выводы о результатах деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах решения.

Задачами аудита являются: оценка уровня организации бухгалтерского учета и внутреннего контроля; оценка правильности и законности совершения бухгалтерских записей; оказание помощи управляющим органам организации путем выработки рекомендаций по устранению недостатков и нарушений; ориентирование организации на будущие события, которые могут повлиять на хозяйственную деятельность (перспективный анализ); выявление резервов роста финансовых ресурсов организации; проверка соблюдения действующего законодательства в области налогообложения; подтверждение достоверных отчетов или констатация их недостоверности. Важное место занимают вопросы, которые связаны с ревизией, контролем и аудитом, их сходством и различиями. Прежде всего, следует отметить, что аудит и ревизия являются способами контроля над финансово-хозяйственной деятельностью организации. Между ними имеются как общие черты, так и различия. Например, и аудит, и ревизия могут использовать в ходе проведения проверки одинаковую методику, приемы контроля, методы анализа и так далее.

Однако различия между этими формами контроля очень существенны. Они представлены в табл. 1.1.1.

Таблица 1.1.1

Информационной базой аудита являются системы бухгалтерского и налогового учета.

Предметом аудита является информация, подлежащая сбору, оценке и изучению с целью раскрытия содержания и познания фактов, которые касаются функционирования хозяйственного механизма и положения экономических объектов хозяйствующего субъекта на всех стадиях деятельности. В предмет аудита входят сбор и изучение той информации о хозяйственных фактах, которая при осуществлении контроля позволяет выявить законность и целесообразность проведенных или планируемых операций, получить нужные доказательства для установления достоверности и объективности показателей отчетности субъекта.

Метод аудита представляет собой совокупность способов и приемов познания его предмета. Общей методологической основой изучения предмета аудита является диалектический метод познания. К общенаучным методологическим приемам относятся анализ, синтез, дедукция, моделирование, абстрагирование и другие. Собственно методологическими приемами являются фактический контроль, документальная проверка, прослеживание, сканирование, экспертная оценка и так далее.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |