Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1.4.Классификация аудита

Существует множество классификаций видов аудита (рис. 1.1.2.).

Внутренний и внешний аудит

Внутренний аудит – это система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля, существующей в организации, действующей в интересах ее руководства или собственника и регламентированной внутренними документами.

Функции внутренних аудиторов включают контроль над состоянием активов и недопущение убытков; подтверждение точности информации, используемой руководством при принятии решений; подтверждение выполнения внутрисистемных контрольных процедур; анализ эффективности системы внутреннего контроля и обработки информации;

оценку качества информации, выдаваемой управленческой информационной системой.

Основными задачами внутреннего аудита являются осуществление постоянного контроля над расходами и выработка мер по их снижению.

Таблица 1.1.2.

Внешний аудит проводится аудиторской фирмой (аудитором) на договорной основе с экономическим субъектом с целями объективной оценки достоверности состояния бухгалтерского учета и отчетности; подготовки рекомендаций по улучшению финансового положения предприятия; повышения эффективности его деятельности; изыскания неиспользованных резервов производства.

Внутренний и внешний виды аудита дополняют друг друга и в то же время имеют существенные различия. В зависимости от различных оснований выделяются отличия внутреннего и внешнего аудита, которые представлены в таблице 1.1.2.

Обязательный и инициативный аудит

Внешний аудит подразделяется на обязательный и инициативный. Обязательный аудит – вид аудита, который осуществляется в отношении отдельных экономических субъектов на основании ст. 5 ФЗ . Инициативный (добровольный) аудит осуществляется по решению экономического субъекта на основе договора с аудитором (фирмой). Характер и масштабы такой проверки определяет клиент.

Xозяйствующие субъекты подлежат обязательной аудиторской проверке по следующим признакам (табл. 1.1.3.)

Таблица 1.1.3.

При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса.

Чтобы сделать вывод о том, подлежит ли отчетность организации обязательному аудиту, нужно принимать во внимание показатели, отраженные в ее бухгалтерском балансе за предыдущий год, а также в отчете о прибылях и убытках за этот же период.

Обязательный и инициативный аудит может быть как первоначальным, так и согласованным.

Первоначальный аудит – проверка, которая проводится аудитором (фирмой) впервые для данного экономического субъекта. Это увеличивает аудиторский риск и трудоемкость аудита, так как аудиторы не располагают необходимой информацией об особенностях деятельности клиента, системе внутреннего контроля в экономической организации.

Согласованный (повторный) аудит – проверка, которая осуществляется повторно или регулярно в организации. Особенностями согласованного (повторного) аудита является то, что он основан на знании специфики клиента, его положительных и отрицательных сторон в организации бухгалтерского учета, на результатах длительного сотрудничества с клиентом (консультирование, помощь в организации системы внутреннего контроля и т. д.).

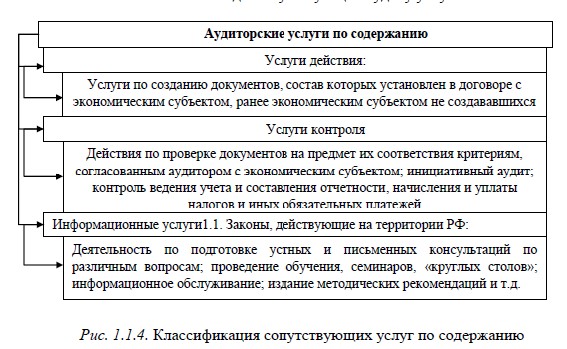

Прочие и сопутствующие аудиту услуги

Aудиторские организации или индивидуальные аудиторы наряду с аудитом могут оказывать прочие услуги, связанные с аудиторской деятельностью (рис. 1.1.3.)

Классификация аудиторских услуг по содержанию представлена на рис. 1.1.4.

Аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг.

Резюме:

1. Аудит является одним из видов экономического контроля.

2. Существуют различные виды аудита, которые принято классифицировать по признакам: по отношению к требованиям законодательства; по отношению к пользователям информации, по объектам; по назначению; по времени осуществления; по характеру

проверки.

3. Услуги, связанные с аудиторской деятельностью подразделяют на: услуги, сопутствующие аудиту и прочие.

Вопросы для самоконтроля

1. Этапы развития современного аудита

2. Дайте определение аудиторской деятельности.

3. Назовите основные виды аудита.

4. Назовите критерии обязательного аудита.

5. Перечислите услуги, сопутствующие аудиту и прочие.

6. Чем отличается внешний аудит от внутреннего?

7. Отличия аудита от ревизии.

8. Классификация услуг, связанных с аудитом.

2. Сущность и содержание международных стандартов аудита, их значение. Планирование аудита

План

2.1. Роль и значение Международной федерации бухгалтеров в разработке стандартов аудита

2.2. Понятие и сущность международных стандартов аудита

2.3. Цель и основные задачи стандартов аудита

2.4. Факторы, влияющие на разработку международных стандартов аудита

2.5. Международные стандарты аудита, определяющие общие принципы и регулирующие ответственность участвующих в аудите

2.6. Согласование условий аудиторского задания (210)

2.7. Контроль качества аудита финансовой отчетности (МСА 220)

Литература:

Аудит: курс лекций / , . - СПб.: Санкт-Петербургский университет МВД России, 2011. - 304 с.

Дополнительная:

2. Аудит: Практикум: Учебное пособие / , , . - 3-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013. - 288 с.

3. Аудит : Учебное пособие / , . - М.: КУРС: НИЦ Инфра-М, 2013. - 512 с.

4. Внутренний аудит: учеб. пособие / под ред. . - М. : ЮНИТИ, 2013. - 319 с.

5. Касьянова политика. Бухгалтерская и налоговая. – М.: АБАК, 2013. - 160 с.

6. V. T. Novruzov Audit, Bakэ -2011

2.1. Роль и значение Международной федерации бухгалтеров в разработке стандартов аудита

Процесс стандартизации аудиторской деятельности сопровождается рядом факторов. К наиболее существенным следует отнести рост в конце девятнадцатого столетия экономики капиталистических стран, что приводило к росту акционерных обществ. Акционеры, вкладывая (инвестируя) в конкретное общество, желали получить информацию о его платежеспособности и доходности по данным финансовой отчетности. Такую информацию мог предоставить независимый эксперт (аудитор). Процесс начала стандартизации аудиторской деятельности можно отнести к периоду, когда в США в 1932 году был принят "Акт о правильности ценных бумаг", в котором выдвинуты, регламентированы определенные требования по проведению независимого аудита негосударственных корпораций, выпускающих ценные бумаги. В 1934 году Американским институтом федерации бухгалтеров выпущен бюллетень "Проверка финансовой отчетов независимыми аудиторами", в котором определен порядок проведения аудиторских процедур, основные из которых действуют по настоящее время. А уже с 1939 года американский институт бухгалтеров начал регулярно публиковать бюллетени, регулирующие проведение аудита.

Новый этап стандартизации аудита – после второй мировой войны. Первоначально, в 1948 году члены Американского института присяжных бухгалтеров одобрили и приняли десять положений под названием «общепринятые стандарты аудиторской деятельности». В этом же году институт внутренних ревизоров США публикует "Обязанности внутреннего аудитора".

С шестидесятых годов прошлого столетия в мировой экономике наметилась тенденция по объединению национальных корпораций и созданию международных финансовых групп. Это, в свою очередь, вызвало необходимость стандартизации на международном уровне требований к деятельности аудиторских организаций по проведению аудита. По этой причине в семидесятые годы прошлого столетия началась разработка МСФО, что повлекло необходимость разработки единых требований и для аудиторов - МСА.

В настоящее время разработкой, внедрением и продвижением международных стандартов аудита непосредственно занимается Международная федерация бухгалтеров (International Federation of Accountants – IFAC, далее - МФБ) - международное объединение бухгалтерской профессии. МФБ — это всемирная организация, объединяющая профессиональных бухгалтеров. МФБ была создана в 1977 году.

Опыт Международной федерации бухгалтеров (МФБ) подтверждает, что фундаментальный метод защиты интересов общества состоит в разработке, внедрении и обеспечении соблюдения международных стандартов, которые обеспечив qали бы достоверность информации, используемой инвесторами и другими заинтересованными сторонами. Значение МСА состоит в том, что они обеспечивают приемлемое качество аудита, способствуют внедрению в аудиторскую практику новых научных достижений, помогают пользователям финансовой отчетности понять процесс аудита, повышают престиж профессии, облегчают аудиторам ведение переговоров с клиентами, обеспечивают взаимосвязь отдельных элементов аудиторского процесса, способствуют развитию аудиторской профессии в соответствии с профессиональными требованиями мирового уровня; обеспечивают единый подход к проведению и пониманию аудита и его качества; оказывают непосредственное влияние на интеграцию национального аудита в международные экономические отношения.

2.2. Понятие и сущность международных стандартов аудита

Слово «стандарт» (от англ. standard) буквально переводится как образец. Применительно к аудиторской деятельности – это свод (набор) общепринятых требований. Аудиторские стандарты формируют единые базовые нормативные требования к качеству и надежности аудита, обеспечивающие при их соблюдении определенный уровень гарантии результатов проверки. Стандарты определяют общий подход к проведению аудита, масштабам аудиторской проверки, виды отчетов аудиторов, вопросы методологии, базовые принципы, которым должны следовать все представители данной профессии независимо от условий, в которых проводится аудит.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |