Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

По окончании аудита рабочая документация подлежит сдаче для обязательного хранения в архиве аудитора (аудиторской организации) на срок не менее 5 лет.

5. Оформление результатов аудиторской проверки

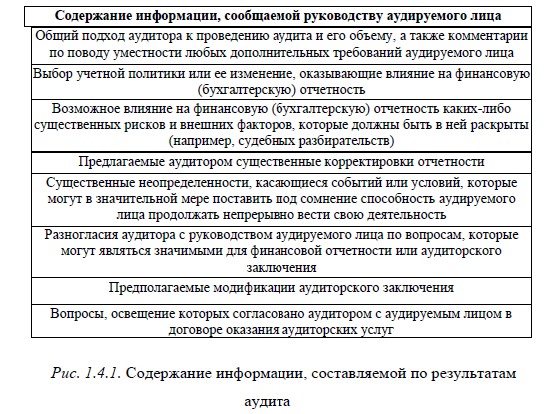

Письменная информация (отчет) аудитора по результатам проведения аудита - документ, адресованный руководителям и (или) собственникам экономического субъекта, содержащий подробные сведения о ходе аудиторской проверки, отмеченных отклонениях от установленного порядка ведения бухгалтерского учета, существенных нарушениях подготовки бухгалтерской отчетности, а также другие данные, полученные в ходе проверки и предусмотренные договором на проведение аудита. Информация, сообщаемая аудитором руководству аудируемого лица и (или) представителям его собственника, как правило, отражает (рис.1.4.1.).

Аудитор также должен проинформировать надлежащих получателей информации о том, что:

сведения, сообщаемые аудитором, включают только те вопросы, которые привлекли внимание аудитора в результате аудита;

аудит финансовой (бухгалтерской) отчетности не направлен на выявление всех вопросов, которые могут представлять интерес для управления аудируемым лицом.

Аудитор должен своевременно сообщать информацию таким образом, чтобы представители собственника и руководство аудируемого лица имели возможность оперативно принимать надлежащие меры. В целях своевременного сообщения информации аудитор должен обсудить с представителями собственника и руководства аудируемого лица порядок, принципы и сроки сообщения такой информации.

По согласованию с руководством экономического субъекта может быть составлен предварительный вариант письменной информации аудитора. В нем содержатся требования по внесению исправлений в данные бухучета, подготовке перечня уточнений к уже подготовленной бухгалтерской отчетности. Выполнение этих требований является обязательным для того, чтобы представить экономическому субъекту немодифицированное аудиторское заключение.

Окончательный вариант письменной информации аудитора должен быть представлен в сроки, предусмотренные для составления аудиторского заключения. Письменная информация аудитора составляется не менее, чем в двух экземплярах. Один экземпляр передается под расписку только лицу, указанному в качестве адресата, а второй экземпляр остается в распоряжении аудиторской организации и приобщается к прочей рабочей документации аудитора. Сведения, содержащиеся в письменной информации,

Аудиторское заключение и требования, предъявляемые к нему

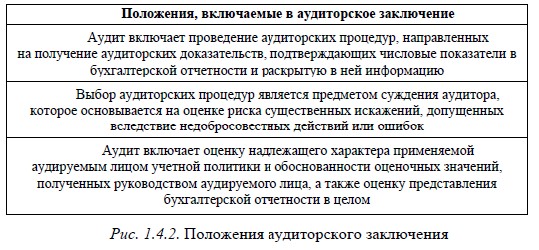

По результатам проведенного аудита должны выразится в аудиторском заключении мнение о достоверности бухгалтерской (финансовой) отчетности аудируемого лица, сформированное на основе полученных доказательств. Объем аудита описывается посредством включения в аудиторское заключение определенных положений (рис.1.4.2.).

Положения, включаемые в аудиторское заключение

Аудит включает проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в бухгалтерской отчетности и раскрытую в ней информацию

Выбор аудиторских процедур является предметом суждения аудитора, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок

Аудит включает оценку надлежащего характера применяемой аудируемым лицом учетной политики и обоснованности оценочных значений, полученных руководством аудируемого лица, а также оценку представления бухгалтерской отчетности в целом

Прежде чем приступать к формированию мнения, аудитор должен убедиться, достигнута ли в ходе аудита достаточная уверенность в том, что бухгалтерская отчетность в целом не содержит существенных искажений в результате недобросовестных действий или ошибок. Данное убеждение должно базироваться на: выводе относительно того, были ли получены достаточные надлежащие аудиторские доказательства, а также на выводе относительно того, являются ли неисправленные искажения, взятые по отдельности или в совокупности, существенными.

Аудитор должен сделать вывод относительно того, составлена ли бухгалтерская отчетность, во всех существенных отношениях, в соответствии с установленными правилами ее составления.

При формировании мнения о достоверности бухгалтерской отчетности аудитору следует оценить, в частности:

общий порядок составления и представления бухгалтерской отчетности, ее состав и содержание;

соответствие отраженной в бухгалтерской отчетности информации принятым аудируемым лицом способам ведения бухгалтерского учета, существенно влияющим на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности;

обоснованность принятой учетной политики;

обоснованность оценочных показателей, полученных руководством аудируемого лица;

является ли информация, отраженная в бухгалтерской отчетности, надежной, сопоставимой, понятной и уместной;

дает ли бухгалтерская отчетность, в том числе отраженная в ней информация, достоверное представление об имевших место хозяйственных операциях и событиях, и позволяет ли эта отчетность предполагаемым пользователям судить о влиянии существенных операций и событий на бухгалтерскую отчетность;

уместна ли используемая в бухгалтерской отчетности терминология, включая наименование каждой составляющей бухгалтерской отчетности.

Аудиторское заключение должно быть составлено в письменном виде. К нему на бумажном носителе прилагается бухгалтерская отчетность, в отношении которой выражается мнение и которая датирована и подписана аудируемым лицом в соответствии с правилами отчетности. Аудиторское заключение и указанная отчетность должны быть пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов. Аудиторское заключение подготавливается в количестве экземпляров, согласованном аудитором и аудируемым лицом, причем аудитор и аудируемое лицо должны получить не менее чем по одному экземпляру аудиторского заключения с прилагаемой бухгалтерской отчетностью. Аудиторское заключение должно быть составлено на русском языке.

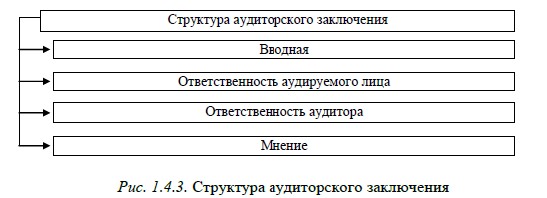

Структура аудиторского заключения

Аудиторское заключение должно состоять из четырех частей (рис. 1.4.3.).

К аудиторскому заключению должна быть приложена бухгалтерская отчетность экономического субъекта, в отношении которого проводился аудит.

Вводная часть содержит:

наименование «Аудиторское заключение»;

указание адресата;

сведения об аудируемом лице: наименование, государственный регистрационный номер, место нахождения;

сведения об аудиторской организации, индивидуальном аудиторе: наименование, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членом которой является, номер в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов;

перечень бухгалтерской отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена.

Описание распределения ответственности в отношении отчетности между аудируемым лицом и аудитором, а также объема аудита приводится в частях аудиторского заключения, озаглавленных «Ответственность аудируемого лица за бухгалтерскую отчетность» и «Ответственность аудитора».

В части аудиторского заключения «Ответственность аудируемого лица за бухгалтерскую отчетность» должно быть приведено:

указание на уполномоченных аудируемым лицом лиц, отвечающих за составление и достоверность бухгалтерской отчетности в соответствии с правилами отчетности;

описание ответственности указанных лиц за составление и достоверность бухгалтерской отчетности в соответствии с правилами отчетности. Такое описание должно включать заявление о том, что указанные лица несут ответственность за составление и достоверность бухгалтерской отчетности в соответствии с правилами отчетности и за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не содержащей существенных искажений, допущенных вследствие недобросовестных действий или ошибок.

В части аудиторского заключения «Ответственность аудитора» приводится описание объема аудита и указывается, что:

ответственность аудитора заключается в выражении мнения на основе проведенного аудита;

аудит был проведен в соответствии с федеральными стандартами аудиторской деятельности, а также что эти стандарты требуют соблюдения применимых требований профессиональной этики аудиторов (этических норм), а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность достоверна во всех существенных отношениях;

аудитор полагает, что полученные в ходе аудита доказательства представляют достаточные и надлежащие основания для выражения мнения.

В части аудиторского заключения, озаглавленной «Мнение», приводится мнение аудитора по поводу того, отражает ли бухгалтерская отчетность достоверно во всех существенных отношениях финансовое положение аудируемого лица по состоянию на отчетную дату, результаты его финансово-хозяйственной деятельности и движение денежных средств за отчетный период в соответствии с установленными правилами составления бухгалтерской отчетности.

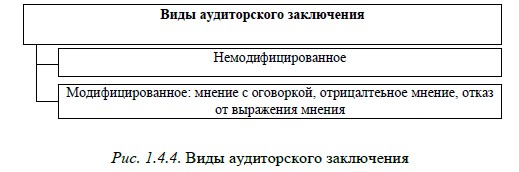

Виды аудиторского заключения

По результатам проведенного аудита бухгалтерской отчетности экономического субъекта аудиторская фирма должна выразить мнение о достоверности этой отчетности в форме аудиторского заключения немодифицированного и модифицированного вида (рис. 1.4.4.).

6. Виды аудиторского заключения

Модифицированное: мнение с оговоркой, отрицалтеьное мнение, отказ от выражения мнения

Немодифицированное

Аудитор должен выразить немодифицированное мнение в случае, когда он приходит к выводу, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности в соответствии с правилами отчетности.

Немодифицированное мнение формулируется в аудиторском заключении следующим образом: «бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение [аудируемого лица] по состоянию на [отчетная дата], результаты [его] финансово-хозяйственной деятельности и движение денежных средств за [отчетный год] год в соответствии с установленными правилами составления бухгалтерской отчетности».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |