Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Если в процессе проверки установлено, что в учетной политике обоснован метод учета затрат, отвечающий требованиям технологического процесса, а фактически использование элементов этого метода не осуществляется, аудитор фиксирует данное отклонение в рабочих документах и определяет его влияние на формирование себестоимости продукции. Если описанный в учетной политике метод учета затрат не соответствует особенностям технологического процесса, то аудитор может порекомендовать клиенту ряд изменений, которые позволят организовать производственный учет в соответствии с требованиями нормативных документов.

В итоге фактическая себестоимость продукции (Зф) исчисляется по формуле:

Зф = Зн + О + И,

где Зн – затраты по текущим нормам;

О – величина отклонений от них;

И – изменения норм.

3. Аудит классификации и правильности учета затрат

При изучении затрат аудитору важно документально установить правильность исчисления себестоимости продукции. Первичные документы, подтверждающие учет каждого вида затрат, должны быть правильно оформлены и содержать все обязательные реквизиты.

Проверяя, обоснованно ли отнесены затраты на себестоимость продукции, аудитору необходимо знать, что они группируются по следующим элементам:

• материальные затраты;

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных средств;

• прочие затраты.

Порядок отнесения затрат на себестоимость продукции определен Положением по бухгалтерскому учету (ПБУ 10/99), в котором подробно рассмотрено, какие затраты могут быть отнесены к себестоимости продукции. Для целей налогообложения структура затрат установлена в главе 25 Налогового кодекса и несколько отлична от расходов, предусмотренных ПБУ. В этой связи аудитор проводит проверку правильности учета затрат с позиции как бухгалтерского учета, так и налоговых требований.

Особую проблему составляет учет расходов, нормируемых для целей налогообложения. Например, суточные, выплачиваемые за дни нахождения работника в командировке, в состав бухгалтерских расходов включаются полностью, а в состав налоговых расходов – только по утвержденным нормативам. Некоторые бухгалтеры пытаются максимально сблизить данные бухгалтерского и налогового учета для упрощения своей работы, поэтому в нарушение правил бухгалтерского учета в состав бухгалтерских расходов относят только ту же сумму, что принимается для целей налогообложения, а сумму сверх норматива относят за счет чистой прибыли организации. Такой подход является типичной ошибкой ведения бухгалтерского учета, так как искажает данные о реальной величине и структуре затрат.

Аудитор должен выяснить правильность разграничения производственных затрат по отчетным периодам; соблюдение выбранного метода и точность оценки материальных ресурсов, списываемых на затраты производства; правильность включения в себестоимость амортизации основных средств и других видов расходов, в том числе связанных с управлением производством; обоснованность распределения общепроизводственных расходов по объектам калькуляции; организацию учета возвратных отходов и брака; правильность применяемой корреспонденции счетов и др.

В ходе аудита проверяется также состояние учета незавершенного производства, своевременность и правильность его инвентаризации и оценки, безошибочность отражения результатов инвентаризации в учете. Прежде всего аудитор анализирует периодичность и порядок проведения инвентаризаций незавершенного производства, изучает представленные инвентаризационные и сличительные ведомости. Если в представленных документах не выявлены отклонения, то возможен вывод о формальном характере инвентаризаций или о хорошей организации оперативного и бухгалтерского учета полуфабрикатов собственного производства.

Для подтверждения своего мнения аудитор может провести выборочную инвентаризацию незавершенного производства. Однако использование такой процедуры контроля возможно, если на предприятии применяется полуфабрикатный вариант сводного учета затрат на производство. Только в рамках этого варианта учета формируются показатели, отражающие движение незавершенного производства на всех этапах изготовления продукции. Номенклатура проверяемых полуфабрикатов определяется с учетом технологических особенностей производства. Как правило, проверяются наиболее дорогостоящие полуфабрикаты. Если в ходе выборочной проверки выявлены значительные отклонения (например, свыше 10% от проверяемой номенклатуры), то можно сделать вывод о формальном характере проводимых инвентаризаций. Если же выборочная инвентаризация незавершенного производства не выявит отклонений, то подтверждаются объемы незавершенного производства, указанные в данных оперативного учета движения полуфабрикатов собственного производства или аналитического учета.

Подтверждая достоверность оценки незавершенного производства, аудитор проверяет правильность применяемых норм (если такие установлены на предприятии) и осуществляет арифметический контроль рассчитываемых показателей. При этом следует учитывать, что на предприятиях с индивидуальным и мелкосерийным производством, применяющих позаказный метод учета затрат, стоимость незавершенного производства определяется затратами на незаконченные заказы. В крупносерийных и массовых производствах стоимость незавершенного производства складывается из суммы прямых затрат (материалы и основная заработная плата), исчисляемых по нормам по каждому калькуляционному объекту (изделию, детали и т. д.), и суммы прочих (косвенных) затрат, определяемых в процентах к прямым затратам.

Аудитору следует внимательно проанализировать состав и распределение общепроизводственных и общехозяйственных расходов, которые учитываются соответственно на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Накопленные на данных счетах суммы могут списываться непосредственно в дебет счета 90 «Продажи» (метод формирования частичной себестоимости продукции) либо включаться в себестоимость продукции (метод формирования полной себестоимости продукции). В последнем случае, как правило, используются следующие базы для распределения накладных расходов:

• сумма прямых расходов материалов;

• сумма расходов на заработную плату;

• сумма прямых расходов материалов и на заработную плату;

• сумма всех прямых расходов.

Реже в качестве базы распределения используется показатель выручки от реализации (реализация каждого продукта должна быть стабильной), торговая площадь и т. д. Ограничений на выбор базы распределения нет, главное, она должна быть экономически обоснованной.

Аудитор подтверждает также правильность распределения общепроизводственных и общехозяйственных расходов в соответствии с положениями учетной политики.

В первую очередь на основании первичных документов нужно проверить правильность распределения по конкретным счетам расходов на отопление, освещение, содержание и аренду помещений, заработную плату административно-управленческого персонала подразделений и предприятия в целом и начислений на нее, расходов на оплату информационных, консультативных и аудиторских услуг, компенсации за использование личных автомобилей в служебных целях и т. п.

Значительная доля перечисленных расходов приходится на оплату коммунальных услуг. Изучая первичные документы и знакомясь с организацией на предприятии учета расхода тепловой, электрической энергии, аудитор должен установить обоснованность списания таких затрат на производственные и непроизводственные нужды. Оправданность включения расходов на оплату услуг консультантов и аудиторов, на участие работников предприятия в различных учебных семинарах в издержки устанавливается аудитором путем изучения содержания заключенных договоров, актов сдачи-приемки выполненных работ и др.

Основной этап

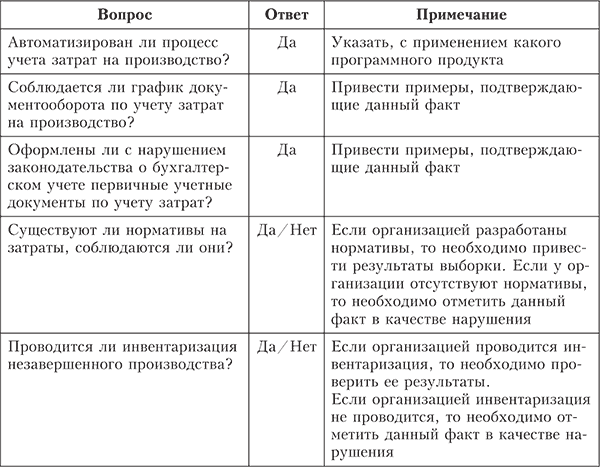

На этом этапе аудиторы на основе полученной информации заполняют тесты. По результатам тестирования оцениваются системы внутреннего контроля и бухгалтерского учета затрат на производство продукции. Оценка сравнивается с первоначальной оценкой, полученной на стадии планирования аудита. Результаты сводятся в таблицу, примерная форма которой приведена ниже (табл. 4.1).

Таблица 4.1. Проверка состояния системы внутреннего контроля и бухгалтерского учета затрат на производство

Организация ___________________________________________________

Аудитор _______________________________________________________

Проверяемый период _____________________________________________

Дата начала проверки ____________________________________________

Предоставленные документы _______________________________________

Проверяемый период _____________________________________________

Масштаб выборки _______________________________________________

Дата окончания проверки _________________________________________

Далее аудитору необходимо проверить, как сгруппированы расходы на затратных счетах. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, которые можно отнести на конкретную единицу готовой продукции, должны отражаться по дебету счета 202 «Основное производство», а косвенные – предварительно учитываться на счетах «Общепроизводственные расходы», «Общехозяйственные расходы», «Брак в производстве» для дальнейшего распределения пропорционально какому-либо показателю, закрепленному в приказе об учетной политике.

Кроме того, следует определить себестоимость работ, услуг вспомогательных и обслуживающих производств. Во вспомогательных производствах применяются практически те же методы учета затрат на производство и способы калькулирования производственной себестоимости, что и в основном производстве.

При этом прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, которые можно отнести на конкретную единицу готовой продукции после прохождения определенного цикла обработки в цехах вспомогательных производств, относятся в дебет счета 202 «Основное производство».

Не поддающиеся непосредственному списанию затраты этих участков распределяются на счета учета: прямых расходов основного производства (счет 202 «Основное производство»), готовой продукции (счета 40 «Выпуск продукции (работ, услуг)», «Готовая продукция»), продаж (счет 90 «Продажи») пропорционально установленному учетной политикой показателю.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |