Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Аудитор получает аудиторские доказательства путем выполнения следующих процедур проверки по существу (рис. 1.3.5.).

Использование работы эксперта

Эксперт – это физическое лицо, обладающее специальными навыками, знаниями и опытом в определенной области, отличной от области бухгалтерского учета и аудита, или юридическое лицо, осуществляющее деятельность сфере, отличной от сферы оказания бухгалтерских и аудиторских услуг.

Специальное образование и опыт дают аудитору общее представление о различных вопросах ведения предпринимательской деятельности, однако аудитор не обязан обладать экспертными знаниями в прочих областях.

Привлечение эксперта при проведении аудита допускается лишь с согласия экономического субъекта, в отношении которого проводится аудит.

В случае отказа от привлечения эксперта обычно рассматривается вопрос о подготовке по результатам проведенного аудита аудиторского заключения, отличного от немодифицированного. Между проверяемым субъектом и экспертом или между аудитором (аудиторской организацией) и экспертом заключается договор возмездного оказания услуг. В нем помимо общепринятых условий оговариваются цели и объем работы эксперта; описание конкретных вопросов, в отношении которых ожидается получение заключения эксперта; требование о сохранении конфиденциальности информации об экономическом субъекте; форма и содержание заключения эксперта.

Перед привлечением к работе эксперта аудитор на основе профессионального суждения должен оценить профессиональную компетентность и объективность эксперта.

Эксперт представляет результаты своей работы в письменной форме. Заключение должно быть достаточно полным и подробным с тем, чтобы можно было получить представление о проведенной экспертом работе.

Если в результате работы эксперта аудитор принимает решение выдать модифицированное аудиторское заключение, то при объяснении причины модификации в аудиторском заключении целесообразно сослаться на работу эксперта или описать ее (идентифицировав эксперта и указав степень его участия в выполнении аудиторского задания). В таком случае аудитору следует получить письменное разрешение эксперта на включение в аудиторское заключение указанной ссылки. Если в разрешении будет отказано, а аудитор считает, что ссылка обязательна, то аудитору следует получить юридические консультации для определения дальнейшего плана действий. После получения юридической консультации аудитор самостоятельно принимает на основе профессионального суждения соответствующее решение.

Операции со связанными сторонами

Связанные стороны или аффилированные лица – это два различных экономических субъекта, один из которых контролирует другой или оказывает значительное влияние на принятие принципиальных и (или) текущих решений другой стороны. Аффилированными лицами юридического лица, согласно ПБУ 11/2008 «Информация о связанных сторонах», являются: «член его Совета директоров (наблюдательного совета) или иного коллегиального органа управления, член его коллегиального исполнительного органа, а также лицо, осуществляющее полномочия его единоличного исполнительного органа; лица, принадлежащие к той группе лиц, к которой принадлежит данное лицо; лица, которые имеют право распоряжаться более чем 20 % общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица; юридическое лицо, в котором данное юридическое лицо имеет право распоряжаться более чем 20 процентами общего количества голосов, приходящихся на голосующие акции либо составляющие уставный или складочный капитал вклады, доли данного юридического лица; если юридическое лицо является участником финансово-промышленной группы, к его аффилированным лицам также относятся члены Советов директоров (наблюдательных советов) или иных коллегиальных органов управления, коллегиальных исполнительных органов участников финансово-промышленной группы, а также лица, осуществляющие полномочия исполнительных органов участников финансово-промышленной группы».

В качестве операций между связанными сторонами рассматривается любая передача ресурсов или обязательств вне зависимости от того, назначена ли по этим операциям какая-либо цена.

Операции организации с взаимозависимыми лицами могут иметь целью реализацию запрещенных способов ухода от налогообложения или внесение умышленных искажений в бухгалтерскую отчетность, поэтому существование таких лиц может оказывать влияние на результаты бухгалтерской отчетности.

Раскрытие информации об аффилированных лицах может входить в число требований, предъявляемых нормативными документами, регламентирующими ведение бухгалтерского учета и подготовку бухгалтерской отчетности.

Операции со связанными сторонами обычно имеют признаки, которые выделяют их из обычных (рис.1.3.6.).

Аудитор должен получить достаточные доказательства, что операции со связанными сторонами нашли свое отражение в учете, и дать оценку полноте и правильности отражения и раскрытия их в финансовой отчетности организации.

Виды операций со связанными сторонами

Операции со значительно отличающимися от прочих условиями сделок (нетипичными расценками, процентными ставками, видами обеспечения, рассрочками платежей) и осуществленные необычным образом

Неоправданно частые операции с определенными покупателями или поставщиками в ущерб прочим

Предоставление или получение предприятием бесплатных или убыточных услуг

Совершение операций с фирмами, зарегистрированными в географических зонах льготного налогообложения (оффшорных зонах)

Редкие и нетипичные операции, особенно имевшие место в конце отчетного периода

Санкционирование или оформление сделок лицами, которые обычно не занимаются такими операциями

Аудитор должен рассмотреть вопросы о соблюдении общих требований, предъявляемых к отчетности проверяемой организации, а также оценить обоснованность включения или не включения данных о дочерних и зависимых обществах в сводную отчетность. По результатам проведения проверки аудитор направляет руководителям (собственникам) проверяемого экономического субъекта письменную информацию, в которой должны быть приведены обоснованные замечания относительно правильности отражения операций со связанными сторонами, указана существенность сделанных замечаний об операциях со связанными сторонами и разъяснено их влияние на выводы в аудиторском заключении. Ответственность за выявление и раскрытие имеющих отношение к данному предприятию связанных сторон и за правильное отражение операций с такими сторонами в учете и отчетности несет руководство предприятия.

Аудиторская выборка

Аудиторская выборка – это прием, используемый в аудите, который означает, что аудиторские процедуры применяются не ко всем элементам проверяемой статьи или группе однотипных операций. Выборка дает возможность получить и оценить аудиторские доказательства в отношении некоторых характеристик отобранных элементов, чтобы сформировать (или помочь сформировать) выводы о всей совокупности, из которой она произведена (генеральной совокупности).

Общий порядок использования выборки в ходе аудита регламентирован Федеральным правилом (стандартом) аудиторской деятельности № 16 «Аудиторская выборка». Аудиторские организации, как правило, разрабатывают внутренние стандарты и методики, конкретизирующие тот или иной подход к построению аудиторской выборки на практике.

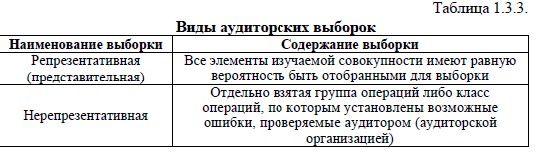

Размер выборки определяется величиной ошибки, которую аудитор (аудиторская организация) считает допустимой. Чем ниже ее величина, тем больше необходимый размер выборки. Допустимая ошибка определяется на стадии планирования аудита в соответствии с выбранным аудитором (аудиторской организацией) уровнем существенности. Виды аудиторских выборок представлены в таблице 1.3.3.

При определении объема аудиторской выборки аудиторская организация должна установить риск аудиторской выборки, который представляет мнение аудитора по определенному вопросу, составленное на основе выборочных данных, которое отличается от мнения по тому же вопросу, составленному на основании изучения всей совокупности, допустимую и ожидаемую ошибки.

Риск аудиторской выборки присутствует при тестировании средств системы контроля, при проведении детальной проверки верности отражения в бухгалтерском учете оборотов и сальдо по счетам.

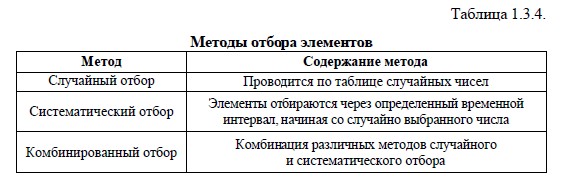

Для аудиторской проверки применяют определенные методы отбора элементов, проверяемой совокупности, которые представлены в таблице 1.3.4.

4. Документирование аудита

Для обеспечения должного качества оказываемых аудиторских услуг и создания предпосылок для проведения эффективного контроля качества со стороны государственных и общественных организаций аудит, проводимый аудиторской организацией, должен сопровождаться обязательным документированием. Порядок составления аудиторских документов определен стандартом «Документирование аудита».

Состав, количество и содержание документов определяются в зависимости от характера проводимой работы; рода деятельности; состояния бухгалтерского учета; надежности системы внутреннего контроля; уровня и системы руководства проверяемого экономического субъекта.

Рабочая документация находится в собственности, проводившего аудиторскую проверку. Сведения, содержащиеся в рабочей документации, конфиденциальны и не подлежат разглашению. Предоставлять рабочую документацию проверяемому экономическому субъекту, другим лицам и органам, за исключением случаев, предусмотренных законом, не обязательно.

В содержание рабочей документации аудита входят записи о планировании аудита; характере и времени проведения аудиторской проверки; объеме выполненных аудиторских процедур; выводах, сделанных на основе полученных в ходе аудита сведений; вопросах, требующих профессионального суждения аудитора, а также о соответствующих выводах.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |