Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

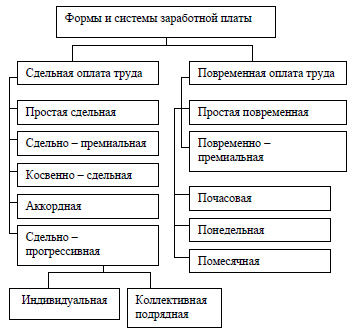

Труд некоторых работников иногда оплачивается и по сдельной, и до повременной оплате труда, например оплата труда руководителя небольшого коллектива, который совмещает руководство коллективом (повременная оплата) с непосредственной производственной деятельностью, оплачиваемой по сдельным расценкам.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Часовая ставка работника – 200 азн./ч.

Норма выработки составляет 2 детали за 1 час. За апрель отчетного года Иванов изготовил 95 деталей.

Сдельная расценка за одно изделие составляет:

200 азн. : 2 шт. = 100 азн./шт.

Заработная плата Иванова за апрель отчетного года составит:

100 азн. Ч 95 шт. = 9500 азн.

Пример. Сдельно-премиальная оплата труда

Токарю 3-го разряда АО «Актив» установлена сдельная оплата труда. Сдельная расценка для токаря 3-го разряда составляет 80 азн. за одно готовое изделие. Согласно Положению о премировании АО «Актив», при отсутствии брака работникам основного производства ежемесячно выплачивается премия 3000 азн.

В апреле отчетного года Петров изготовил 100 изделий.

Основная заработная плата Петрова за апрель отчетного года составит:

80 азн./шт. Ч 100 шт. = 8000 азн.

Общая сумма начисленной заработной платы Петрова за апрель отчетного года составит:

8000 азн. + 3000 азн. = 11 000 азн.

Пример. Сдельно-прогрессивная оплата труда

В АО «Актив» установлены следующие сдельные расценки:

Количество продукции, произведенной за месяц | Сдельная расценка |

до 110 шт. | 80 азн./шт. |

свыше 110 шт. | 85 азн./шт. |

За апрель отчетного года работник АО «Актив» изготовил 120 изделий.

Заработная плата Сомова за апрель отчетного года составит:

(110 шт. Ч 80 азн.) + (10 шт. Ч 85 азн.) = 9650 азн.

Пример. Косвенно-сдельная оплата труда

Работнику вспомогательного производства АО «Актив» установлена косвенно-сдельная оплата труда. Петров получает 3% от заработка работников основного производства.

В ноябре отчетного года заработок работников основного производства составил 560 000 азн

Заработная плата Петрова за ноябрь составит:

560 000 руб. Ч 3% = 16 800 азн.

Целью аудита расчетов с персоналом по оплате труда является формирование мнения о достоверности бухгалтерской отчетности в части показателей, отражающих обязательства по расчетным операциям по оплате труда, и о соответствии применяемой методики учета и налогообложения действующим нормативным документам.

Практические цели проверки заключаются в установлении:

полноты – все ли операции по этим расчетам учтены в бухгалтерской отчетности, не существует ли неучтенных расчетов;

существования – существуют ли обязательства по оплате труда на дату составления баланса и существенна ли сумма этих обязательств;

прав и обязанностей – правомерны и верны ли суммы обязательств по расчетам по оплате труда исходя из трех критериев: формальности, законности и действительности;

оценки – оценены ли обязательства по расчетам по оплате труда в соответствии с требованиями нормативных актов;

точности – правильно ли произведены начисления заработной платы, удержания из нее и др., соответствуют ли данные бухгалтерской отчетности записям в регистрах синтетического и аналитического учета операций;

ограничения учетного периода – все ли обязательства по расчетам по оплате труда отражены именно в тех учетных периодах, когда они имели место;

представления и раскрытия - все ли обязательства по расчетам по оплате труда раскрыты, классифицированы и представлены в отчетности в соответствии с нормативными документами по учету и отчетности.

Основными задачами аудита расчетов с персоналом по оплате труда являются:

1. Оценка существующей в организации системы расчетов с персоналом и ее эффективности;

2. Оценка состояния синтетического и аналитического учета операций по оплате труда и расчетов с персоналом организации в проверяемом периоде;

3. Оценка полноты отражения совершенных операций в бухгалтерском учете;

4. Проверка соблюдения организацией налогового законодательства по операциям, связанным с расчетами по оплате труда;

5. Проверка соблюдения положений законодательства о труде;

При проверке соблюдения положений законодательства о труде необходимо проанализировать соблюдение процедуры оформления приема на работу, при этом надо иметь в виду, что она различается для штатных и внештатных работников. Вторая глава. Основные права, обязанности сторон трудового договора и общие правовые гарантии в области регулирования трудовых отношений. Седьмая глава. Основания и порядок заключения трудового договора

Трудовой Кодекс АР

6. Проверка документального оформления трудовых отношений;

7. Проверка расчетов по оплате труда;

8. Проверка правильности отнесения затрат по оплате труда на себестоимость продукции;

9. Проверка соблюдения организацией законодательства правильности начисления и уплаты налогов и внебюджетных платежей по расчетам с физическими лицами.

Исходя из целей, которые необходимо достичь аудитору при проведении проверки расчетов с персоналом предприятия по оплате труда, формируются объекты аудита, которыми являются показатели отчетности.

Приступая к проверке, аудитор должен знать в полной мере и понимать, что может являться источником получения информации о проверяемом объекте. Источниками являются документы по бухгалтерскому и налоговому учету расчетов с персоналом по оплате труда. Эти источники можно условно разделить на четыре группы.

1. Документы унифицированной и неунифицированной формы (утвержденные руководителем предприятия), служащие основанием для отражения операций по расчетам с персоналом по заработной плате в бухгалтерском учете:

2. Учетные регистры, используемые для отражения хозяйственных операций по оплате труда работников предприятия. К ним относятся регистры синтетического и аналитического учета по счетам учета расчетов по оплате труда, которые зависят от формы учета, применяемой в организации. При журнально-ордерной форме - это журналы-ордера № 7,8,10, при компьютерных формах - машинограммы дебетовых кредитовых оборотов по соответствующим счетам. Главная книга.

3. Расчетные ведомости по начислению взносов в Пенсионный Фонд

4. Отчетные данные, представляемые в органы статистики.

При проверке этого участка бухгалтерского учета сначала необходимо изучить достоверность первичных документов, правильность их заполнения, их соответствие требованиям и нормативам по начислению, расчету удержаний и начислений и выплате заработной платы работникам.

Важным этапом работы является определение вопросов, подлежащих проверке при проведении аудита операций по оплате труда и расчетам с персоналом организации. Объем перечня вопросов определяется целью проверки и масштабами деятельности предприятия.

На основе этих вопросов составляется программа аудита. Она должна в полном объеме охватить весь проверяемый участок расчетов. Согласно программе аудита составляются рабочие документа аудитора, форма которых разрабатывается им самостоятельно, на основе стандартов аудита.

При аудите расчетов с персоналом предприятия по оплате труда необходимо проверить следующие пункты:

1. Соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям:

1.1 проверка наличия и правильности оформления трудовых договоров.

1.2 проверка наличия и правильности оформления приказов о приеме на работу.

1.3 проверка наличия и правильности оформления документов по аналитическому учету работников предприятия:

1.3.1. трудовых книжек;

1.3.2. личных карточек работников;

1.3.3. лицевых счетов работников.

1.4 наличие и правильность оформления выбытия работников, перевода на другую работу;

1.5 проверка наличия и правильности оформления иных документов, которые должны иметься в наличии на предприятии:

1.5.1 графиков сменности при сменной работе;

1.5.2 графиков отпусков;

1.5.3 договоров о полной материальной ответственности работников, непосредственно обслуживающих или использующих денежные, товарные ценности или иное имущество;

1.5.4 системы заработной платы, размеры тарифных ставок, окладов и иных выплат;

1.5.5 правила внутреннего трудового распорядка;

1.5.6 нормы труда и должностные обязанности работников.

2. Проверка правильности начисления заработной платы:

2.1. проверка правильности начисление основной заработной платы:

2.1.1. работникам с повременной оплатой труда:

2.1.1.1. проверка правильности заполнения табеля учета использования рабочего времени;

2.1.1.2. проверка соответствия величины оклада трудовому договору;

2.1.1.3. проверка обоснованности применения премий и иных поощрений работников;

2.1.1.4. проверка правильности оплаты сверхурочных часов работы;

2.1.2. работникам со сдельной формой оплаты:

2.1.2.1. проверка наличия и правильности оформления документов по учету выработки;

2.1.2.2. проверка правильности учета отступлений от нормальных условий работы;

2.2. проверка правильности начисления дополнительной заработной платы:

2.2.1. проверка правильности расчета среднего заработка;

2.2.2. проверка правильности начисления отпускных;

2.2.3.проверка правильности начисления пособий по временной нетрудоспособности и проверка правильности оформления документов, удостоверяющих временную нетрудоспособность;

2.2.4. проверка правильности начисления выходного пособия.

3. Проверка правильности удержаний из заработной платы:

3.1. обязательных удержаний:

3.1.2. налог на доходы физических лиц;

3.1.2.1. правильность начисления налога, правомерность применения льгот и вычетов;

3.1.2.2. правильность оформления регистров налогового учета, своевременность перечисления налога, подача отчетности;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |