Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

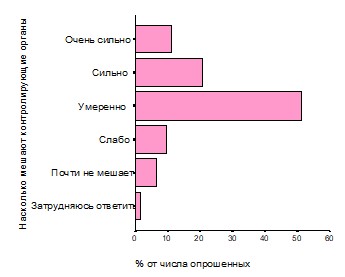

Это подтверждают и ответы на прямой вопрос: “Насколько сильно работа всех контролирующих органов мешает работе предприятия?”. На него 31,5% опрошенных ответили «очень сильно» и «сильно»; более половины (51%) – «умеренно», и почти 16% - «слабо» или «практически не мешает» (см рис. 3.5.11).

Рис.3.5.11. Распределение ответов предпринимателей на вопрос о том, насколько сильно работа контролирующих органов мешает деятельности предприятия

3.5.2. Основные следствия негативного влияния контроля

Проведение проверок означает, что сотрудники малого предприятия должны отрываться от решения своих непосредственных задач и тратить время на взаимодействие с проверяющими. Когда суммарная длительность проверок составляет 30 и более дней, то это ощутимая часть времени, которую сотрудники малого предприятия вынуждены расходовать непроизводительно. Но это потери не только для малых предприятий, а и для всей экономики страны.

Проверки нередко сопровождаются конфликтами между проверяющими и проверяемыми и это тоже мешает работе предприятий, тем более, что разрешение конфликтов может включать хождение по разным инстанциям.

Для многих предпринимателей работа контролирующих органов влечет за собой весьма существенные потери. Так заявили, что следствием проверок контролирующих органов для них становились:

большие убытки - 41,8%; приостановка деятельности - 29, 4%; потеря клиентов - 23,7%; срыв договорных обязательств - 19%; утечка коммерческой информации - 16,8%; закрытие предприятия - 9,5% предпринимателей.Только у 33,8% опрошенных никаких серьезных проблем из-за работы контролирующих органов не возникало.

Конечно проблемы возникают у предприятий чаще всего не потому, что контролеры что-то нарушают. Но верно и то, что не далеко все нарушения, выявляемые в ходе проверок являются следствием недобросовестности предпринимателей. То, что большинство малых и средних предприятий несут значительные потери вследствие проверок, свидетельствует о неблагополучии как в самом малом бизнесе, так и существующей системе его контроля.

3.6. Общие результаты анализа

Анализ данных, полученных в ходе опроса предпринимателей и сотрудников контролирующих органов, интервью с последними, а также обсуждений на круглых столах, показывает, что действующая система государственного контроля малого и среднего бизнеса имеет много существенных недостатков. Но прежде, чем говорить о них, было бы несправедливо не отметить, что работа контролирующих органов приносит определенные позитивные результаты: выявляются и устраняются нарушения в работе предприятий, угроза возможных санкций удерживает недобросовестных предпринимателей от действий, которые бы могли нанести вред интересам государства и потребителей; в общении с проверяющими предприниматели получают важные для своей деятельности знания.

Однако в целом существующая система контроля малого и среднего бизнеса лишь частично выполняет свое назначение и потому мало эффективна.

Неадекватность целевой ориентации

Контроль - это средство с помощью которого субъект управления (в данном случае государство) стремиться достичь своих целей. В общем виде назначение контроля можно определить как создание условий, стимулирующих такое поведение субъектов малого и среднего предпринимательства, которое в максимальной степени соответствует интересам общества и государства. Чтобы решать эту общую задачу необходимо проводить проверки, выявлять нарушения и наказывать за них, но только этого совершенно недостаточно. Чтобы контроль эффективно выполнял свое назначение, нужно анализировать причины нарушений и вырабатывать воздействия на них. Государственный контроль - это не оперативный, а стратегический контроль. Он не может осуществляться с такой частотой, чтобы достаточно надежно выявлять имеющиеся нарушения. У него другая задача. Однако она фактически сегодня не решается. Систематического анализа причин нарушений и выработки комплексных мер по их устранению в системе государственного контроля не осуществляется.

И по оценке предпринимателей и по оценке работников контролирующих органов деятельность органов государственного контроля в настоящее время направлена в основном на выявление нарушений и наказание за них. Это система “кнута”. Такая ее целевая ориентация не стимулирует законосообразное поведение предпринимателей.

Во-первых, при той частоте проверок, с которой контролирующие органы проверяют каждое предприятие, они могут выявить только длительно существующие нарушения, да и то, при своей технической оснащенности, далеко не все. Однако в промежутках между проверками многочисленные отклонения от установленных норм продолжают существовать и рождаются новые. Кроме того, период жизни многих нарушений значительно меньше интервала между проверками, поэтому они органами госконтроля не выявляются. Их чаще всего обнаруживают потребители.

Во-вторых, предприниматели в большинстве своем слабо информированы об установленных требованиях к деятельности их предприятий. Они узнают о них уже в ходе проверок, поэтому санкции за нарушения не могут здесь быть действенными. Государство обязано, устанавливая нормы, обеспечивать информирование о них. Формально предприниматели могут ознакомиться с действующими нормами. Фактически же это для них проблематично.

В-третьих, предприниматели нередко сознательно идут на нарушения, поскольку выполнение всех установленных требований имело бы для работы предприятия более тяжелые последствия, чем те, которые могут возникнуть, в случае выявления нарушений проверяющими. Им легче “договориться” с проверяющими, вступить с ними в конфликт или каким-либо иным способом минимизировать потери в случае выявления нарушений. Ужесточение санкций здесь в большинстве случаев ничего не даст, поскольку в этом случае их наложение приведет либо к существенному ухудшению финансового положения предприятия и возможно даже к его ликвидации, либо к уходу бизнеса “в тень”.

Многие проверяющие сознают, что контроль прежде всего должен быть ориентирован на профилактику нарушений. Но в своей практике они преследует иные цели. Вместе с тем, значительная часть работников контролирующих органов не видят необходимости выявлять причины нарушений и воздействовать не на следствия, а именно на причины. Когда они говорят о том, что на крупных предприятиях есть системы контроля, а на малых предприятиях таких систем нет и потому эту роль призваны выполнять они, то это свидетельствует о не понимании принципиальных различий между оперативным контролем и стратегическим.

Неадекватность целевой ориентации контролирующих органов проявляется не только в отсутствии систематического анализа причин нарушений и выработки мер по их устранению, а и в том, где контролирующие органы видят возможности для повышения эффективности контроля.

Понимая, что при той частоте проверок, которая сегодня ими обеспечивается, в поле зрения не попадают многие нарушения, период жизни которых значительно меньше интервала между проверками, работники контролирующих органов стремятся к увеличению частоты проверок. Почти 2/3 из них считают необходимым контролировать предприятия не реже одного-двух раз в год, а более 15% высказались за контроль один раз в квартал и даже один раз в месяц. Но этот путь бесперспективный..

Во-первых, уже сегодня сотрудники многих малых и средних предприятий тратят слишком много времени на взаимодействие с многочисленными проверяющими. Если же контролирующие органы станут проверять предприятия с той частотой, на которую претендуют, то число проверок возрастет в два-три раза.

Во-вторых, проверяющие указывают, что испытывают ощутимую нехватку кадровых, финансовых, материально-технических ресурсов. В частности перегруженность сотрудников контролирующих органов они называют вторым по значимости фактором, препятствующим эффективному выполнению функции контроля. Значительное увеличение частоты проверок потребует пропорционального увеличения затрат на их проведение и содержание дополнительных штатов контролеров. Это даже при том условии, что малый и средний бизнес в России не будут развиваться. Если же, как того требуют интересы страны, численность малых и средних предприятий станет возрастать (а требуется минимум четырехкратное ее увеличение), то потребуются неприемлемые затраты на контроль, а штат контролеров в каждом ведомстве должен будет вырасти во много раз.

Принцип действий контролирующих органов, на основе которого они стремятся добиться законосообразного поведения предпринимателей, - мотивация избегания наказания - не реализуем уже сейчас, а при развитии малого бизнеса не реализуем тем более. Нужно принципиально изменить цели проведения проверок. Главное - это не выявление нарушений и наказание за них, а сбор информации, необходимой для анализа причин нарушений, с последующей разработкой мер по устранению этих причин. Поэтому количество выявленных нарушений и суммарный размер наложенных штрафов не должны служить критериями эффективности деятельности контролирующих органов.

Следует особо отметить, что один из основных факторов, определяющих целевую ориентацию проверяющих, - их материальная заинтересованность в наложении штрафов. Такое положение дел нельзя признать удовлетворительным и оно должно быть изменено.

Несовершенство нормативно-правовой базы

Причиной многих негативных явлений в процессах контроля малого и среднего бизнеса являются избыточность, нечеткость, противоречивость установленных требований и критериев.

Нормы и правила, регламентирующие деятельность предприятий малого и среднего бизнеса, порядок осуществления контроля этой деятельности государственными органами, а также определяющие меры воздействий в случаях выявления нарушений, устанавливаются сегодня законами РФ, постановлениями Правительства РФ, нормативно-правовыми актами ведомств и субъектов федерации. В результате этого не координируемого потока “нормотворчества” создана нормативно-правовая база малого и среднего бизнеса, которую в целом не только предприниматели, но и специалисты обозреть не в состоянии.

На необходимость существенно сократить перечень того, что подлежит контролю, а также полностью или существенно изменить правила, определяющие порядок проведения проверок, указали подавляющее большинство предпринимателей, участвовавших в опросе. Показательно, что почти половина сотрудников контролирующих органов также указали на необходимость существенно изменить правила проведения проверок и более половины высказались за пересмотр того, что подлежит контролю. Большинство проверяемых и проверяющих считают нечеткость правовых норм основной причиной возникновения конфликтов в ходе проверок.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 |