Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Анализ действующего законодательства в сфере контроля деятельности субъектов предпринимательства позволяет сделать вывод, что оно имеет ряд недостатков.

К наиболее существенным недостаткам, осложняющими создание эффективного механизма контроля за производством и реализацией товаров, работ и услуг и порождающим многочисленные проблемы при его проведении, относятся следующие:

полномочия органов государственной власти, осуществляющих контрольные и надзорные функции, зачастую пересекаются и дублируются; органы государственной власти и управления, осуществляющие контрольные и надзорные функции, как правило, не взаимодействуют между собой, предоставленная им степень автономности режима их функционирования неоправданно высока; процедуры проверки остаются неурегулированными; права проверяемых законодательно не обеспечены; нормативно заложена избыточность контрольных функций; уполномоченные органы проводят проверки, осмотры и другие обязательные процедуры на платной для предпринимателей основе; отсутствует единый механизм ответственности контролирующих инстанций и должностных лиц за нарушения, допущенные при осуществлении ими контрольных функций, повлекшие потери для деятельности малых предприятий; отсутствует механизм дерегуляции, то есть отмены ведомственных и местных актов, препятствующих развитию малого предпринимательства и нарушающих положения существующих законов.Следует отметить, что при всей важности инициатив, принятых на региональном уровне, мер по преодолению административных барьеров, в том числе по упорядочению проверок, явно недостаточно, поскольку кардинально изменить ситуацию в правовом отношении способно только пакетное принятие всех взаимосвязанных федеральных законов.

2.2.3. Оценка предпринимателями и сотрудниками контролирующих органов нормативно-правовой базы контроля

Перечисленные выше недостатки нормативно-правовой базы осуществления государственного контроля в сфере малого бизнеса несомненно создают реальные проблемы в работе контролирующих органов и в хозяйственной деятельности субъектов малого бизнеса.

Одна из задач обследования состояла в том, чтобы выявить, как оценивают существующую в настоящее время нормативную правовую базу контроля предприниматели и сотрудники контролирующих органов, то есть, ее непосредственные пользователи; считают ли они ее нынешнее состояние фактором, негативно влияющим на осуществление контроля уполномоченными органами и на работу малых предприятий, и насколько существенно, по их мнению, она должна быть изменена.

В ходе анкетирования респондентам были заданы вопросы о том, нуждаются ли в изменениях объекты контроля в деятельности малых предприятий, а также те правовые нормы, которые регламентируют порядок проведения проверок.

Как и следовало ожидать, подавляющее большинство опрошенных предпринимателей (74,3% по выборке в целом) считают, что нужно сократить перечень того, что подлежит контролю в деятельности малых предприятий. При этом число респондентов, считающих необходимым сильно сократить этот перечень и тех, кто согласен лишь несколько сократить его, примерно одинаково (40,1% и 34,2% соответственно). Каждый пятый из числа опрошенных предпринимателей (20,3% по всей выборке) затруднились с ответом на этот вопрос. Причиной затруднений является, скорее всего, плохая информированность предпринимателей. Так, только 20,7% всех затруднившихся с ответом на этот вопрос, считают, что они хорошо и даже полностью информированы о том, что именно подлежит проверке в их деятельности. Более 73% из числа затруднившихся – это те, кто «недостаточно», «плохо» или «очень плохо» информированы, по их собственным оценкам.

Позицию опрошенных руководителей и специалистов органов контроля по этому вопросу трудно назвать определенной. С одной стороны, в целом по выборке велика доля тех, кто считает, что изменения в перечне того, что нужно контролировать, вообще не нужны (так ответили 40,4% всех респондентов-«контролеров»). С другой стороны, сторонников изменений набралось больше половины, и преобладают те, кто считает, что нужно сократить этот перечень (27,7% по всей выборке).

Интересно и то, что отмечается значительный региональный разброс в ответах. Так, в Великом Новгороде примерно равное число респондентов из органов контроля выбрали ответы «изменения не нужны» и «нужно сократить перечень» (45,0% и 40,0% соответственно). В Томске эти же позиции выбрали меньшее количество респондентов – 37,0% и 18,5% соответственно.

Что касается возможных изменений в порядке проведения контроля, то здесь респонденты-контролеры из двух обследованных регионов опять существенно разошлись в оценках. Если в Томске 63,0% опрошенных отметили, что необходимы «существенные изменения», то в Великом Новгороде такую позицию заняли всего лишь 25%. Считают, что необходимы «незначительные изменения» 50% опрошенных –«контролеров» из Великого Новгорода, в то время, как в Томске таких всего лишь 11%. Несомненно, что респонденты-«контролеры» из Томска, где активно работает комиссия по административным барьерам и недостатки процедур проведения проверок и их негативные последствия для всех более явны, занимают более жесткую позицию, чем более благодушно и менее критично настроенные «контролеры» из Новгорода. В целом же, в группе респондентов-«контролеров» с явным перевесом проявилась позиция, отражающая необходимость существенных изменений в правилах проведения проверок (46,8% от всех опрошенных).

Преобладающее мнение предпринимателей по этому вопросу совпадает с мнением «контролеров» - около 60% опрошенных считают, что необходимы существенные изменения в этих порядках, либо менять их надо полностью. Лишь небольшая часть выссказала мнение, что необходимы незначительные изменения (17,3%). Как и в предыдущих случаях, мнения предпринимателей из различных регионов практически совпадают, а вот мнения представителей некоторых видов деятельности отличаются. В такой отрасли, как транспорт, позиция респондентов оказалась достаточно консолидированной – 67,7% выступили за существенные изменения правил проведения контроля. Вместе с теми, кто выбрал вариант ответа «менять надо полностью» их набралось 77,4%. Так же решительно настроены предприниматели из сферы торговли и общественного питания. Здесь сторонники «полного» и «существенного» изменений в совокупности составили 65% от всех опрошенных предпринимателей этой отрасли.

Приведенные данные подтверждают уже неоднократно высказанную оценку нынешнего состояния нормативно-правовой базы контроля как неудовлетворительного, и свидетельствуют о том, что наиболее назрели сейчас изменения в правилах и нормах, регламентирующих порядок проведения проверок.

2.3. Ресурсное обеспечение работы контролирующих органов

Эффективность деятельности органов государственного контроля в существенной мере определяется тем, насколько они обеспечены всеми необходимыми ресурсами. В данном исследовании к числу основных ресурсов были отнесены:

финансовые материально-технические кадровые информационныеРезультаты опроса руководителей и специалистов органов контроля и надзора прежде всего показали, что, во-первых, уровень ресурсной обеспеченности в целом неоднороден и практически по всем видам ресурсов существует значительный разброс оценок, а во-вторых, очень существенно проявились региональные различия в оценке ресурсной обеспеченности.

2.3.1. Обеспеченность контролирующих органов финансовыми ресурсами

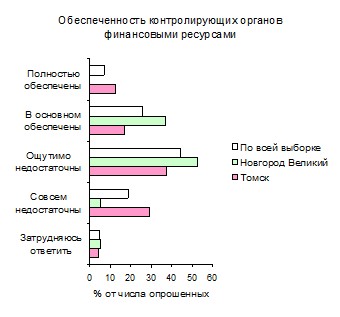

Обеспеченность финансовыми ресурсами всегда оценивается любыми респондентами как недостаточная, что вполне понятно. Не составили исключения руководители и специалисты контролирующих органов. В то же время в их ответах отнюдь не преобладала крайняя оценка – «совсем недостаточно», это было отмечено лишь у 18,6% респондентов. Большинство ответов пришлось на вариант «ощутимо недостаточно» - 44,2 % от всей выборки (см. Рис. 2.3.1.).

Рис. 2.3.1. Распределение ответов сотрудников органов контроля на вопрос: «Как Вы оцениваете обеспеченность финансовых условий, необходимых для эффективного контроля предприятий малого и среднего бизнеса?».

Интересно, что более трети всех респондентов этой группы – 32,6%. считают деятельность своих организаций финансово обеспеченной («полностью» и «в основном»). Возможно, это объясняется тем, что в качестве необходимого уровня такого обеспечения сотрудники контролирующих органов рассматривают точное финансирование в пределах плановых цифр, заявленных смет расходов, что следует из материалов углубленных интервью. Сам факт отсутствия задолженности со стороны государства воспринимается как финансовая обеспеченность. Вот как, например, поясняет свой ответ представитель Томской Госторгинспекции: «Мы ежегодно составляем смету, которая позволила бы нам работать стабильно, без лихорадки (нет бензина, не на что купить запчасти, ксерокс старый вышел из строя, это все очень лихорадит!). Нам необходимы большие потоки информации, в том числе из СМИ, нужно ее отслеживать. Но на все это нет денег и нужно решить, что выписывать, что наиболее необходимо, без чего вообще нельзя работать. Нужна литература: госты, нормативы – на все нужны финансы. Нет денег, чтобы купить нужные ГОСТы».

Многие респонденты в ответах на другие вопросы и в процессе интервью многократно ссылались на низкий уровень заработной платы, отсутствие необходимых приборов и оборудования для проведения полноценных проверок, что косвенно свидетельствует о недостаточном уровне финансирования, если иметь в виду реальные потребности функционирования и развития организаций.

Очень существенно проявились региональные различия в оценках финансовой обеспеченности контролирующих органов (см. Рис. 2.3.1.).

В ответах респондентов из Томска наблюдается более плавное распределение. Здесь представлены практически все возможные варианты при небольшом преобладании варианта «ощутимо недостаточно». Ответы контролеров из Великого Новгорода практически свелись к двум противоположным позициям «в основном обеспечены» и «ощутимо недостаточны» (36,8% и 52,6% соответственно). В отличие от Томска, в Великом Новгороде не нашлось ни одного респондента, который бы посчитал, что его организация полностью обеспечена с финансовой точки зрения. В Томске количество таких ответов составило 12,5%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 |