Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2. Цену проекта, если прибыль должна быть на уровне 25% от себестоимости.

3. Определить процент чистой прибыли.

4. Какую цену нужно назначить, если реальные условия рынка определяют чистую прибыль 14%?

5. Какие возможности мы видим для увеличения реальной прибыли в мастерской? Дать и оценить расчетами свои рекомендации.

Решение.

Косвенные затраты = 20 тыс. руб. + 3 тыс. руб. + 54 тыс. руб. + 52 тыс. руб. + 50 тыс. руб. = 179 тыс. руб.

Прямые затраты = 3600 + 200 + 9000 + 12000 + 600000 + 45000 + 15000 = 684800 руб.

Себестоимость 864300 руб.

Себестоимость = косвенные + прямые затраты.

Запланированная прибыль = 25% от себестоимости = 864300*0,25 = 216075 руб.

Цена на 1-ый проект при прибыли 25 % от стоимости = 216075+864300 = 1080075 руб.

% чистой прибыли = (216075:1080375)*100%=20%

Если реальные условия на рынке определили чистую прибыль в 14%, то рыночная цена на проект будет

f = 121002 + 864300 = 985302 руб.

Так как цена проекта, спроектированного в мастерской = 1080375 руб., а рыночная цена 985302 руб. => мастерская несет убыток, т. е. прибыли нет.

Для того, чтобы мастерская не обанкротилась, желательно отказаться от услуг уборщицы и от аренды помещения, при этом выделить часть жилплощади. При этом себестоимость составит 790800 руб.

Какая польза человеку, если он приобретет весь

Мир, а душе своей повредит

Матф.,16:26

Тема 8. Управление капиталом фирмы

8.1 Технический и другие виды капитала.

8.2 Процесс образования капитала в фирме.

8.3 Финансовая математика для управления капиталом.

8.1 Технический и другие виды капитала

Капитал – средство в денежной, товарной и производственной формах.

![]() Ден. = Счет + Ликвидные средства + Ценные бумаги

Ден. = Счет + Ликвидные средства + Ценные бумаги

![]()

![]() Капитал Товар = готов. прод. + прод. на складе+незавер. пр-во

Капитал Товар = готов. прод. + прод. на складе+незавер. пр-во

Произв. = здания+сооружения+инфраструктура+станки

факторы

Развитие фирмы - увеличение производственного капитала - приток капитала в денежной форме®акции]Ьэфф-сть произ-ва

K0=TR / K ; TR – полный доход ; K – капитал

К0 – коэф-нт капитала (единиц дохода на 1 руб. капитала)

Предельная отдача капитала

МК = ¶TR / ¶K, если >>1- развитие предприятия

=1 – стагнация

<1 – падение прибыли предприятия ;упадок.

I ® K ® размер фирмы ®развитие®повышение устойчивости за счёт инвестиций

I - инвестиции – это вложение капиталов или каких-либо. фондов или средств в один или несколько финансовых активов, которые реализуются в течение определенного времени.

Финансовые активы – документы, подтверждающие владельцу право на часть прибыли и на имущество организации.

Функции капитала связаны с производством и развитием предприятия.

Инвестиции направлены на рациональное размещение К ® дающее максимальную эффективность использования капитала.

Успешное управление капиталом включает решение трех классов задач :

Определение инвестиционной политики фирмы,

Управление использованием и отдачей капитала фирмы,

Управление рентабельностью фирмы.

8.2 Процесс образования капитала в фирме

![]() Образование капитала

Образование капитала

![]() Накопление ®предпосылки(условия)®Инвестирование

Накопление ®предпосылки(условия)®Инвестирование

Денежный ®преобразуется в ®увеличение общего

капитал производственный капитала фирмы

капитал

увеличение капиталовложений

(стоимость прироста ОПФ)

(стоимость прироста ОПФ)

увеличение инвестиций увеличение запасов

в оборудование увеличение оборотных средств

Системные принципы:

1. рассмотрение различных альтернативных вариантов и политики инвестирования

2. оценка вариантов количественным сравнением отдачи капитала, характеризующей эффективность его использования.

Определить варианты инвестирования

|

Анализ затрат и доходов

Сравнение вариантов

Выбрать критерии, по которым оцениваются затраты и доходы, которые связаны с налоговыми и юридическими условиями.

Финансовая математика использует развитый математический аппарат, описывающий различные ситуации использования денежных вложений. В самом простом случае по формуле сложных процентов имеем простые оценки для

С0 – начального вклада:

С = С0 (1+r)n ; r – ссудный процент

Например, при начальном вкладе С0 = 2млн. и r = 12% для периода вложений

n = 4года:

С = 2(1+0,12)4 = 3,15 млн. Для обратной задачи дисконтирования:

С0=С /(1+r)n

![]() PV – настоящее значение будущего капитала

PV – настоящее значение будущего капитала

PV = K /(1+r)n

1 /(1+r) – дисконтный множитель, если он меняется, то нужно вести расчёты по другой формуле:

PV = R1/(1+r1) +R2 /(1+r2)2 +R3(1+r3)3+…

Например, для следующих данных:

t =2года R = 200млн. руб. r = 4% получаем приведенную величину

PV = 200 / (1+0,09)2=85млн. руб.

Если распределение дохода для разных периодов известно

t1 = R1=100

t2 =R2=150 PV=100/1,11 +150/1,12 + 120/1,13 + 200/1,14 = 454млн. руб.

t3=R3=120

t4=R4=200

r = 10%

Если учитывать инфляцию, то нужно также осуществлять расчёты вида:

R = 1млн. руб. привести к периоду. 2 года при инфляции I = 20%

C1 = 1000(1+0,2)2 =1440руб. через 2 года.

При непрерывном r %

C = C0(1+r)n

Но если период n разбить на m интервалов - (m=12, n=1), то формула имеет вид

C=C0(1+r/m)m n т. е.

1+r = (1+j/m)m

1+r = ej

C=1Чe jn размер вклада определяется экспоненциальной функцией.

I = ®R1®R2®R3

Инвестиция вызывает поток доходов

FV2 = S(1+r1)

FV2=S(1+r1)(1+r2)

FV2=S(1+r1)(1+r2)(1+r3)

Оценка Cash flow

Оценка Cash flow

R R

![]() Доход фирмы

Доход фирмы

t t

B= - I+R1/(1+r1)+R2 /(1+r1)(1+r2)+R3 /(1+r1)(1+r2)(1+r3) + јосновное уравнение

B инвестиции

B инвестиции

Валовая

прибыль

Tok T

- I

период Тok определяется равенством площадей затрат и

окупаемости отдачи

Если r1 = r2 = ј= rn

B = - I +S (Ri / (1+r)i ) это основное уравнение инвестиционного процесса, с помощью которого рассчитываются все показатели эффективности вложений.

B = - I +(R/(1+r))[1+ 1/(1+r) + 1/(1+r)2 +ј]

8.3 Финансовая математика для управления капиталом

Проект – изменение состояния системы под воздействием инвестиции.

Рассмотрим простую задачу оценки инвестиционных проектов в условиях неопределенности. Несколько проектов характеризуются возможными результатами, имеющими разные вероятности:

А 1проект p1= 0,6 R1= 100млн. руб.

p2= 0,15 R2= 200млн. руб.

p3= 0,25 R3= 0 млн. руб.

В 2проект p1=0,6 R11=100млн. руб.

p2 =0,4 R12 = 50 млн. руб.

Для их сравнения можно рассчитать математические ожидания и дисперсии результатов:

MRA = SpiRi=100Ч0,6 + 200Ч0,15+0,25Ч0=105

sMRaЦSpi(Ri - `R)2 = 62 млн. – стандартное отклонение

MRB = 80 млн. sMRb = 40 млн.

А более эффективен, чем В, MRA >MRB, но sMRa>sMRb большой риск, Для принятия решения можно рассчитать вариацию результатов:

gА=sMR/MR=62/105=0,6 млн. руб./1млн. руб. – мера риска

gВ =0,5 млн. руб. на 1млн. руб.

Вариант А лучший.

Для принятия решения о целесообразности инвестиции рассчитывается внутренняя норма дходности r (коэффициент отдачи капитала)

К I ® Проект®rb>r r% K®Банк

Эффективность проекта определяется уравнением, в котором при фиксированном (желаемом) сроке окупаемости неизвестной величиной является реальная норма доходности r. Разрешив это уравнение относително r, получим оценку, которую можно сравнить с банковской ставкой и принять решение.

В = - I + S(RK/(1+r)K (1)

Ещё одной оценкой эффективности вложений является срок окупаемости Tok , который можно найти из уравнения

I = S(RK/(1+r)K) (2)

Реальная отдача инвестиции в течение определенного времени EP даёт оценку для сопоставления TH – нормативного срока окупаемости с реальным для данной инвестиции Ep = TR/I

Показатель внутренней нормы доходности показывает реальную отдачу капитала rb

r -? Т –fix B = - I +R1/(1+r) + R2/(1+r)2 +јR10/(1+r)10

Для решения этого степенного уравнения применяется численный метод решения,. выбирается интервал от r1 до r*b, и ищется корень основного уравнения инвестиций. Для определения направления инвестиционной политики необходимо проанализировать рынок капитала.

Размер

К предложение

К предложение

rb – то, что дает капитал

В коэффициент внутренней эффективности

А спрос

r1 r2 r*b r

Н(rдолг)>>H(rкраткосроч.)

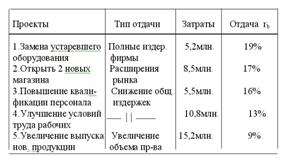

Рассмотрим простой пример решения о выборе направления развития фирмы путем эффективного вложения капитала. Пусть имеется ряд проектов

На основе расчётов показателей отдачи - внутренней нормы доходности и предельных величин МК = ¶TR/¶K 1, 2 и 3 проекты имеют смысл принять, т. к. отдача выше, чем банковский процент (16%).

|

rb

![]()

16 %

П1 П2 П3 П4 П5 П

Вопросы

1.Чем отличаются разные виды капитала, используемого фирмой?

2.Как влияет ссудный процент на использование капитала?

3.Как рассчитывается приведенная к сегодняшней дате величина будущих доходов?

4.Что собой представляет чистый дисконтированный доход?

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 |