Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На основе анализа этих соотношений можно принимать решения о целесообразных пределах использования ресурса для обеспечения роста результата Q(x).

Например, имея модель зависимости прибыли B = b0 + b1*K + b2*L от стоимости оборудования K и числа рабочих L, можно по величинам b1 и b2 оценить влияние K и L на результат B: b1 = DB/DK, b2 = DB/DL и выбрать наиболее эффективный фактор производства.

Резюме

1. Для каждой полной функции, отражающей связи выхода (результаты) и входа (потребляемого ресурса) существуют средняя и предельная функции.

2. Средняя функция AQ показывает среднюю отдачу используемого ресурса, предельная MQ - прирост выхода (результата) DQ при увеличении потребления х на единицу.

3. Между полной, средней и предельной функциями существуют отношения:

- величина AQ соответствует наклону линии, соединяющей каждую точку полной функции с началом координат;

- величина MQ определяется тангенсом угла наклона касательной в данной точке Q(x);

- предельная функция пересекает среднюю функцию в точке ее максимума или минимума;

- если MQ>0 Q(x) нарастает с ростом х, при MQ<0 Q(x) убывает, что указывает на эффективность использования ресурса х;

полная функция имеет максимальное или минимальное значение, когда MQ=0.

2.4 Регрессионный анализ в экономике

При рассмотрении связей экономических переменных и построении диаграмм рассеяния становится очевидной их статистическая связь, то-есть наличие отклонений выходной (эндогенной ) величины у от отклонений входных (экзогенных) величин х и ошибки е. Например, для данных о спросе у в зависимости от цены х можно упрощенно построить линейное уравнение

У = а + b x,

параметры которого рассчитываются методом наименьших квадратов:

b= COV(x, y)/![]() x2

x2

a= Ey – b. Ex,

где Ey, Ex – математические ожидания у и х.

Рассчитав параметры регрессионной модели a, b, можно оценить уровень ошибки или объясняющую способность модели путем расчёта коэффициента детерминации R2 (если его значение, например, 0,86, это значит, что 86% отклонений у от его среднего значения объясняются отклонениями х) и отношения F Фишера. Эти величины критериев качества регрессионной модели выводятся с помощью правила разложения дисперсий - полная дисперсия TSS отклонений у от его среднего значения является суммой объясненной дисперсии RSS и необъясненной ESS. Отношение объясненной дисперсии RSS к общей TSS является значением коэффициента детерминации, а отношение объяснённой дисперсии RSS/n1 к необъяснённой ESS/n2, где n1,n2- число степеней свободы числителя и знаменателя, определяет значение F-отношения Фишера.

Регрессионные модели могут использоваться для построения функций спроса, предложения, закономерностей потребления в зависимости от величины дохода, величины издержек от объёма производства, для расчёта параметров производственных функций. В зависимости от поставленной задачи выбирается спецификация регрессионной модели. Для учёта комплексного влияния многих факторов на прибыль или доход фирмы можно выявить путем расчёта матрицы корреляции наиболее влияющие факторы и построить модель множественной регрессии. Тогда предварительно необходимо выявить и устранить мультиколлинеарность экзогенных переменных.

Если взять для анализа реальные данные об экономической деятельности фирмы, то в таблице этих данных содержатся знания о связях этих переменных, которые нужно использовать для принятия обоснованных экономических решений менеджером. Если эти данные отобразить на графике так, что каждой линии таблицы (табл. 2.3) будет соответствовать точка, получим облако рассеяния точек. При этом возможны случаи неоднозначного соответствия х и у. Поэтому основным инструментом анализа стохастических экономических процессов является прикладная статистика и эконометрия. Прикладная статистика направлена на получение количественных показателей случайных переменных, эконометрия - на выявление знаний о взаимосвязях экономических переменных и оценку их достоверности.

Применение математики в экономике имеет несколько уровней:

*выполнение простых расчётов, вычисление значений показателей- элементарная математика,

*экономический анализ, расчёты изменений показателей, их соотношений- математический анализ, использование производных, интегралов, логарифмов, алгебраических уравнений; причём, в экономике производные это не скорость как в физике, а скорее усиление, умножение эффектов влияния процессов,

*определение средних значений, разброса, законов распределений экономических переменных - математическая статистика,

*выявление соотношений, закономерностей, знаний о влияниях различных переменных и законах работы экономической системы на основе реальных данных- прикладной эконометрический анализ,

*выбор наилучших решений, анализ альтернатив, оценка результатов возможных решений - теория решений, методы оптимизации.

На разных уровнях применения математических методов используюся:

-числа - рациональные, дробные, положительные или отрицательные,

-векторы (массивы чисел) и матрицы (таблицы чисел) ,

-функции - для описания однозначных функциональных отношений либо регрессионные или эконометрические уравнения для описания стохастических соотношений, функции могут быть либо непрерывными, либо дискретными,

-системы уравнений - для описания нескольких одновременно протекающих процессов и их взаимосвязей.

Выводы

1.Регрессионный анализ в экономике позволяет определить вид зависимости между экономическими переменными, наиболее близкий к реальным данным.

2.Оценки качества построенной модели можно получить в виде непараметрических критериев –коэффициента детерминации и F-отношения Фишера, а параметры модели можно оценить с помощью интервальных оценок, t-критерия и простого теста прооверки ненулевых значений коэффициентов модели.

3.Регрессионные модели позволяют понять механизм процесса и связи переменных, а уравнение даёт возможность прогнозирования результатов и оценки точности прогноза.

4.Выбор математического метода решения экономической задачи определяется целью и желаемыми результатами.

2.5 Элементы финансовой математики

Финансы отражают общее состояние предприятия и в финансовом анализе и принятии решений используются оценки денежных потоков, отдачи инвестиций, их рентабельности. Основу финансовых расчётов составляют уравнения преобразования времени в деньги. Когда деньги используются в бизнесе, «работают», то они приносят дополнительный доход. Размер этого дохода определяет ценность денег и измеряется величиной r ссудного процента (когда деньги даются в виде кредита или займа) или процента интереса вкладчика (когда деньги кладутся в банк для получения дополнительного дохода).

Если в момент tо на счёт в банке положена сумма Со то через год эта сумма возрастет за счёт выплаты процентов r до величины:

С1= Со (1 + r),

Через два года (если деньги продолжиют лежать в банке) эта сумма будет равна:

С2= С1(1+r)= Со(1+r)2,

Через n лет будем иметь

Сn= Co (1+r)n (2.10)

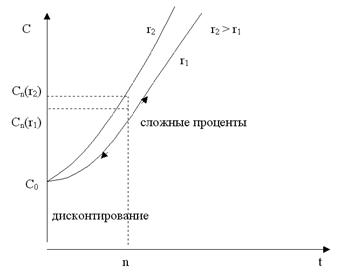

Графически эта зависимость имеет вид степенной функции (рис.2.10)

Рисунок 2.10 – Изменение суммы вклада во времени

Формула вычисления Сп называется формулой сложных поцентов и показывает, что во времени размер вклада Сп растет, причём, тем быстрее, чем больше величина r (рис.2.12).

Часто в практике оценки инвестиций для принятия решения нужно оценить сегодняшнюю стоимость будущих доходов. Для этого очевидно нужно разрешить уравнение (2.10) относительно Со:

Со= Сп /(1 +r)n (2.11)

Тогда, очевидно, величина приведенной к сегодняшней дате суммы будет меньше простой суммы потока доходов, так как множитель 1/(1+r)n меньше единицы, а приведенная или дисконтированная величина доходов уменьшается с увеличением периода п вследствие того, что будущие леньги “не работают”, не приносят реального дохода. Множитель 1/(1+r)n называется дисконтом, а операция приведения - дисконтированием. Чем больше цена капитала, тем меньше его приведенная величина (рис.2.12).

Выводы

1.При увеличении времени хранения вклада на банковском счёте его величина возрастает вследствие использования денежных сумм на кредитование и выплаты процентов за использование капитала.

2.При приведении будущих доходов к текущей дате их величина уменьшается.

Вопросы

1.Поясните понятие и суть экономической модели. Как можно использовать модель для принятия менеджерских решений и в процессе экономического анализа.

2.Как связаны друг с другом полная, средняя, предельная функции и эластичность? Выведите их взаимосвязи и докажите что Е=АР/МР.

3.Приведите примеры взаимосвязей экономических переменных, которые можно применить в процессе принятия решений.

4.Покажите на графике соотношения полной, объясненной и необъясненной дисперсий.

Задачи

1.Функция спроса Q=200-4p, предложения Q=20+5p.

Определите положение точки равновесия данного рынка.

Если цена меняется до 20 р/шт, какие количества товаров будут проданы и предложены на этом рынке?

Если функция спроса изменится – Q=400-5p, как изменится равновесие рынка.

2.Для функции полных издержек фирмы

CT= 120 Q – 4 Q2 +0,3 Q3

Рассчитать в таблице значения CT, AC, MC, E для разных значений Q, построить графики этих функций и прокомментировать полученные зависимости.

3.Постройте простое уравнение регрессии для зависимости вашего потребления фруктов от уровня дохода.

4.Вы положили в Сбербанк 5000 руб под 20% годовых.

Как будет расти сумма Вашего вклада в течение ближайших пяти лет? Проведите расчёты и постройте график.

5.Вы планируете получить через три года доход 50000 руб.

Какой сумме он эквивалентен сегодня при r=0,2?

6.Для фирмы, менеджером которой Вы являетесь, необходимо построить оптимальный план производства, максимизирующий доход фирмы (при прооизводстве двух мебельных гарнитуров)

|

| Цена, С, млн. руб. | Обивка, вij, м2 | Древесина, вij, м3 |

Диана | х1 | 5-0,8=9,2 | 10-0,8=9,2 | 1,5-0,8=0,7 |

Моцарт | х2 | 8-0,8=7,2 | 15-0,8=14,2 | 2,5-0,8=1,7 |

Ограничения | 500-8=492 | 50-8=42 |

1. Построить ограничения задачи.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 |