Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Необходимо найти текущую стоимость инвестиционных вложений за все периоды. Решите задачу двумя способами.

Задача 3.1. Пусть темп инфляции – 13% (i), номинальная ставка доходности по проекту - 20% (Pi). Налог на прибыль составляет – 24% .

Найдите реальную доходность по проекту с учетом и без учета налогобложения и сделайте вывод о его приемлемости.

Решение.

1. Реальная доходность без учета налогообложения:

r = (1+Pi) / (1+i) – 1 = (1+0,20) / (1+0,13) – 1 = 0,0619 или 6,2%.

2. Реальная доходность с учетом налогообложения:

rн = (1+Pi (1- Н)) / (1+i) – 1 = (1+0,20*0,76) / (1+0,13) – 1 = 1,152/1,13-1= 0,0194 или 1,94 %

Ответ: с учетом налогобложения проект неприемлем.

Задача 3.2. Пусть темп инфляции – 10% (i), номинальная ставка доходности по проекту - 22% (Pi). Налог на прибыль составляет – 24% .

Найдите реальную доходность по проекту с учетом и без учета налогобложения и сделайте вывод о его приемлемости.

Задача 4.1. Пусть реальная ставка доходности по проекту с учетом налогообложения - 20% (rн). Налог на прибыль составляет – 24% .

Найдите уровень инфляции выше которого проект будет не приемлем.

Решение.

Граница доходности определяется соотношением:

i = rн / ((1-H)(1+rн)) = 0,2 / (1-0,24)*(1+0,2) = 0,2/ 0,76*1,2 = 0,2/0,912 = 0,219 или 21,9 %

Ответ: При уровне инфляции ниже 21,9 % проект будет доходным.

Задача 4.2. Пусть реальная ставка доходности по проекту с учетом налогообложения – 15 % (rн). Налог на прибыль составляет – 24 % .

Найдите уровень инфляции, выше которого проект будет не приемлем.

Задача 5.1. Рассмотрите экономическую целесообразность инвестиционного проекта, денежные потоки по которому следующие: величина инвестиций I0 — 5000 тыс. руб., доходы по годам трехлетнего периода осуществления проекта — 3000, 4000, 5500 тыс. руб. Текущая ставка дисконта r — 10 %. Темп инфляции i - 12 %.

Решение.

Рi = r + i +ri = 0,1+0,12+0,1*0,12 = 0,22+0,012= 0,232 или 23,2%.

Таблица 49

Период | Денежные потоки, тыс. руб. | г=10% | Рi = 23,2 | ||

Коэффициент | Текущая дисконтированная стоимость, тыс. руб. | Коэффициент | Текущая дисконтированная стоимость, тыс. руб. | ||

0 | -5000 | 1 | -5000 | 1 | -5000 |

1 | +3000 | 0,909 | 2727 | 0,812 | 2436 |

2 | +4000 | 0,826 | 3304 | 0,6588 | 2635,2 |

3 | +5500 | 0,751 | 4130,5 | 0,5347 | 2940,85 |

NPV | 5161,5 | 3012,05 |

Задача 5.2. Рассмотрите экономическую целесообразность инвестиционного проекта, денежные потоки по которому следующие: величина инвестиций I0 — 3000 тыс. руб., доходы по годам трехлетнего периода осуществления проекта — 1000, 2000, 3500 тыс. руб. Текущая ставка дисконта r— 10 %. Темп инфляции i - 14 %.

Тема 5. АНАЛИЗ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

В УСЛОВИЯХ РИСКА

ЛЕКЦИОННЫЕ ВОПРОСЫ

1. Основные понятия и классификация рисков.

1.1. Имитационная модель учета риска.

1.2. Методика построения безрискового эквивалентного денежного потока.

1.3. Методика поправки на риск коэффициента дисконтирования.

2. Практические приемы и методы анализа в условиях неопределенности и риска.

2.1. Укрупненная оценка устойчивости инвестиционного проекта в целом.

2.2. Расчет уровней безубыточности.

1. Основные понятия и классификация рисков

Одной из наиболее важных проблем, с которой сталкиваются при оценке инвестиций принимающие решения лица, это неопределенность (uncertainty), или риск (risk).

Риск, присущий проекту, может классифицироваться по видам, по стадиям проявления и по последствиям.

1-я. Классификация риска по видам используется при анализе предпринимательского климата в стране, инвестиционного рейтинга регионов, областей, автономий.

Каждый вид риска характеризуется несколькими показателями. Значения этих показателей определяются в баллах экспертным путем, причем каждый из показателей в системе оценки имеет свой вес, соответствующий его значимости. Затем полученные в процессе экспертизы баллы суммируют по всем показателям с учетом весовых коэффициентов, и образуется обобщенная оценка данного вида риска.

R = ∑ A*r , (46)

где r - значение каждого показателя в баллах;

А - весовой коэффициент;

R - обобщенная оценка риска.

2-я. По стадиям проявления риск классифицируется на предоперационный и операционный. Анализ по стадиям осуществления проекта позволяет финансирующему банку или финансовой группе выяснить риск, присущий данному конкретному проекту, и вовремя устранить его с помощью обеспечения тех или иных гарантий.

Изучение предоперационного риска проводят в следующей последовательности:

- анализируют устав корпорации или товарищества на предмет четкого определения целей организации и распределения обязанностей и прав между учредителями и между директорами;

- убеждаются в том, что компания или товарищество обладает всеми правами распоряжаться, арендовать, использовать помещения, оборудование, землю, природные ресурсы;

- проверяют защищенность авторских прав, наличие актов пожарной безопасности, документов, подтверждающих экологическую чистоту производства, соглашении об энерго-, водоснабжении, транспортном обслуживании и контрактов с соответствующими строительными подрядчиками (или требуют гарантий на их заключение);

- оценивают укомплектованность предприятия квалифицированной рабочей силой, наличие финансовых ресурсов.

При исследовании операционного риска оценивают:

- возможность падения производства до уровня точки безубыточности;

- стабильность налогообложения, обменного курса валюты в случае осуществления валютных операций;

- законодательные ограничения, связанные с ввозом-вывозом товаров, капитала, прибыли (таможенные барьеры, налоги, формирование спецфондов);

- возможность отклонения от проектных условий при использовании инвестированных средств (закупка другого сырья, оборудования и т. п.);

- стабильность и ритмичность снабжения производства всем необходимым;

- возможность волюнтаристских решений компаньонов — по ликвидации компании, правительства — по экспроприации ее собственности (в случае вероятности прекращения деятельности требуют заключения соответствующих договоров страхования);

- уровень гарантий по кредитам, если оценка производится с целью установить надежность (платежеспособность) организации, осуществляющей инвестиционный проект.

Основными характеристиками инвестиционного проекта являются элементы денежного потока и ставки дисконтирования. В целом учет риска осуществляется поправкой одного из этих параметров.

1.1. Имитационная модель учета риска (анализ чувствительности)

Первый подход связан с корректировкой денежного потока и последующим расчетом NPV для всех вариантов (имитационное моделирование, или анализ чувствительности).

Методика анализа в этом случае такова:

- по каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный, оптимистический;

- по каждому из вариантов рассчитывается соответствующий NPV, т. е. получают три величины: NPVp, NPVml, NPVo;

- для каждого проекта рассчитывается размах вариации NPV по формуле: R(NPV) = NPVo— NPVp;

- из двух сравниваемых проектов тот считается более рисковым, у которого размах вариации NPV больше.

Существуют модификации рассмотренной методики, предусматривающие применение количественных вероятностных оценок. В этом случае методика может иметь вид:

- по каждому варианту рассчитывается пессимистическая, наиболее вероятная и оптимистическая оценки денежных поступлений и NPV;

- для каждого проекта значениям NPVp, NPVml, NPVo присваиваются вероятности их осуществления;

- для каждого проекта рассчитывается вероятное значение NPV, взвешенное по присвоенным вероятностям, и среднее квадратическое отклонение от него;

, где

, где  (47)

(47)

- проект с большим значением среднего квадратического отклонения считается более рисковым.

Пример 1. Инвестору требуется сделать выбор одного из двух альтернативных вариантов получения дохода (млн руб.).

Таблица 50

Вариант А | Вариант В | ||

Годовой доход | Вероятность | Годовой доход | Вероятность |

20 | 0,5 | 0 | 0,5 |

40 | 0,5 | 60 | 0,5 |

Оба варианта имеют одинаковый средний ожидаемый годовой доход:

Вариант A: ![]() млн руб.

млн руб.

Вариант В:  млн руб.

млн руб.

Однако с позиции риска между проектами есть существенное различие: используя один из описанных в теории критериев оценки риска, например, размах вариации, можно сделать вывод, что проект В более рисковый, т. е. при равном ожидаемом доходе он менее предпочтителен.

;

;

.

.

1.2. Методика построения безрискового эквивалентного денежного потока

В основу данной методики заложены некоторые концептуальные идеи, развитые в рамках теории полезности и теории игр.

Это можно продемонстрировать с помощью аппарата теории полезности, которая гласит, что по мере роста потребления дополнительная полезность его прироста снижается.

Логика построения безрисковых эквивалентов в значительной степени базируется на идеях теории полезности в том смысле, что, рассматривая поэлементно денежный поток рискового проекта, инвестор в отношении его пытается оценить, какая гарантированная, т. е. безрисковая, сумма денег потребуется ему, чтобы быть готовым к выбору между этой суммой и ожидаемой.

Поскольку люди по-разному относятся к риску, величина безрискового эквивалента является субъективной и переменной, причем чем меньше ее значение по сравнению с исходной суммой, тем большее неприятие риска демонстрирует лицо, принимающее это решение. Графически отношение к риску выражается с помощью кривых безразличия (индифферентности).

Зависимость между ожидаемым доходом и соответствующим уровнем риска, измеряется B-коэффициентом.

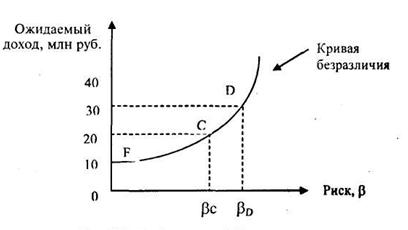

Пример 2. Необходимо сделать выбор из трех инвестиционных проектов с равными капиталовложениями, один из которых (F) безрисковый и два рисковых (С и D).

Проект F генерирует ежегодный доход в 10 млн руб.;

проект С генерирует ожидаемый ежегодный доход в 20 млн руб. с некоторой степенью риска Вс;

для проекта D эти показатели соответственно равны 30 млн руб. и Bd.

Рис. 7. График кривой безразличия

Кривая безразличия данного инвестора показывает, что для него одинаково приемлем любой из вариантов: получение 10 млн руб. наверняка; получение 20 млн руб. с риском Bс; получение 30 млн руб. с риском Bd.

Таким образом, 10 млн руб. будут служить безрисковым эквивалентом 20 млн руб. в случае с проектом С и 30 млн руб. в случае с проектом D.

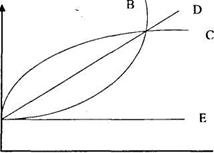

Теоретически существует четыре типа кривых безразличия (рис. 8).

Прямая АЕ, параллельная оси абсцисс, характеризует ситуацию, когда инвестор безразличен (нейтрален) к риску.

Выпуклая вниз кривая АВ представляет собой кривую безразличия инвестора с возрастающим неприятием риска — темп прироста требуемого дохода опережает темп прироста риска, т. е. незначительное повышение риска предполагает существенное увеличение дохода;

Выпуклая вверх кривая АС является кривой безразличия с убывающим неприятием риска, т. е. принадлежит любителю рисковать.

Прямая AD отражает постоянное, или неизменное, неприятие риска. На практике отношение к риску подавляющей части инвесторов описывается кривыми типа АВ.

Ожидаемый доход, млн руб.

Риск, В

Рис. 8. Виды графиков кривой безразличия

Возможно и другое представление кривой безразличия — в терминах полезности. В этом случае ось абсцисс представляет собой изменение ожидаемого дохода, а ось ординат — изменение полезности. Поскольку нулевому доходу соответствует нулевая полезность, график кривой безразличия исходит из начала координат; виды графиков аналогичны приведенным на рис. 5.2. Для иллюстрации рассмотрим примеры кривых.

1.3. Методика поправки на риск коэффициента дисконтирования

Методика не предполагает корректировки элементов денежного потока, т. к. вводится поправка к ставке дисконтирования.

Поэтому для большинства проектов, предполагающих классическую схему инвестирования, рост ставки дисконтирования влечет за собой уменьшение приведенной стоимости и, соответственно, NPV.

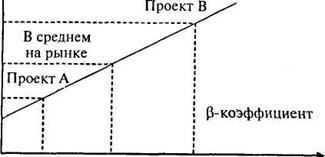

Рассмотрим график функции, отражающей зависимость между ожидаемой доходностью финансовых активов и уровнем присущего им риска к = f(B) (рис. 5.3).

При построении модели САРМ показано, что этот график отражает прямо пропорциональную зависимость — чем выше риск, тем выше и требуемая (ожидаемая) доходность.

Безрисковый коэффициент дисконтирования, krf, в основном соответствует государственным ценным бумагам. При оценке инвестиционных проектов, к безрисковой ставке дисконтирования или некоторому его базисному значению следует добавить поправку на риск и при расчете критериев оценки проекта использовать откорректированное значение дисконтной ставки (Risk, Adjusted, Discount, Rate, RADR).

Премия за риск (доход)

0,7 1 1,3 риск

Рис. 9. График взаимосвязи ставки дисконтирования и риска

Методика имеет следующий алгоритм:

- устанавливается исходная цена капитала, СС, предназначенного для инвестирования (нередко в качестве ее берут WACC);

- определяется (например, экспертным путем) премия за риск, ассоциируемый с данным проектом: для проекта А - ra, для проекта В - rb;

- рассчитывается NPV со ставкой дисконтирования r.

для проекта А: r = СС + ra,

для проекта В: r = СС + rb.

- проект с большим NPV считается предпочтительным.

Метод RADR более оправдан, поскольку введение поправки на риск автоматически приводит к принятию безусловно обоснованной предпосылки о возрастании риска с течением времени.

По свидетельству западных специалистов, из рассмотренных методов учета риска метод RADR пользуется большей популярностью по двум причинам:

а) менеджеры и аналитики предпочитают работать с относительными показателями, в частности с показателями доходности;

б) ввести поправку к ставке дисконтирования гораздо легче, нежели рассчитывать безрисковые эквиваленты, тем более, что в любом случае решение является субъективным.

Во многих компаниях для удобства вводят специальную шкалу, в которой указаны значения ставки дисконтирования в зависимости от того, какой уровень риска может быть приписан данному проекту, например: ниже среднего, средний, выше среднего и весьма высокий. Как градация шкалы, так и значения ставки дисконтирования периодически пересматриваются и, кроме того, могут специфицироваться по видам инвестиций, подразделениям, регионам и другим классификационным признакам.

2. Практические приемы и методы анализа в условиях неопределенности и риска

Инвестиционный проект считается устойчивым, если при всех сценариях он оказывается эффективным, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом проекта.

В целях оценки устойчивости и эффективности проекта в условиях неопределенности и риска рекомендуется использовать следующие методы:

1) укрупненную оценку устойчивости;

2) расчет уровней безубыточности;

3) метод вариации параметров;

4) оценку ожидаемого эффекта с учетом количественных характеристик неопределенности и риска.

На практике используются в основном два первых метода. Рассмотрим их.

2.1. Укрупненная оценка устойчивости инвестиционного проекта в целом

Основой данного метода является увеличение нормы дисконта на величину поправки на риск.

Указанные в таблице 5.1 величины поправок на риск применительно к оценке бюджетной эффективности введены Постановлением Правительства РФ № 000 от 01.01.2001 г.

Таблица 51

Ориентировочная величина поправок на риск

Величина риска | Пример цели проекта | Величина поправки на риск, % |

Низкий | Вложения в развитие производства на базе освоенной техники | 3-5 |

Средний | Увеличение объема продаж существующей продукции | 8-10 |

Высокий | Производство и продвижение на рынок новой продукции | 13-15 |

Очень высокий | Вложения в исследования и инновации | 18-20 |

Увеличение нормы дисконта на величину поправок на риск определяется по формуле:

rp = r1+r2+r1*r2, (48)

где

rp - норма дисконта с учетом поправок на риск;

r1- безрисковая норма дисконта (10%);

r2 - величина поправки на риск (20%).

Проект можно рассматривать как устойчивый в целом, если он имеет положительное значение NPV.

Пример 1. Пусть безрисковая норма дисконта 10%, а величина поправки на риск 20%. Тогда совокупная норма дисконта составит 32 %

rp = r1+r2+r1*r2 = 0,1+ 0,20 + 0,10 х 0,20 = 0,32

Пример 2. Фирма «Кедр» намерена реализовать проект по увеличению объема продаж существующей продукции. Безрисковая ставка дисконта принята в размере 10%. Величина поправки на риск оценивается как средняя — 9% (табл. 7.1).

Рассчитаем норму дисконта с учетом поправки на риск:

r = 0,10 + 0,09 + 0,10 х 0,09 = 0,199, или 19,9 %.

Для упрощения расчетов принимаем rp = 20 %.

Денежные потоки и расчеты к ним приведены в табл. 52.

Таблица 52

Денежные потоки инвестиционного проекта (тыс. руб.)

Период | Денежные потоки | Коэффициент дисконтирования при r1 = 0,10 | Дисконтированный доход r1 =0,10 | Коэффициент дисконтирования при rp = 0,20 | Дисконтированный доход rp = 0,20 |

0 | -12373 | 1,0 | -12373 | 1,0 | |

1 | 10000 | 0,9091 | 9091 | 0,8333 | 8333 |

2 | 5000 | 0,8264 | 4132 | 0,6944 | 3472 |

Чистый дисконтированный доход NPV | +866 | -532 |

Как видно из таблицы, чистый дисконтированный доход NPV при безрисковой ставке дисконта величина положительная (+866), а при введении поправки на риск (при rp = 0,20) она стала отрицательной (–532).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 |