Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Более высокое значение данного показателя свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию на соответствующем шаге расчета.

Ответ: за исключением четвертого периода в целом проект отвечает требованиям устойчивости.

Задача 4.2. Определить устойчивость и эффективность проекта на основании расчета уровня безубыточности, исходя из денежных потоков, приведенных в таблице

Таблица 62

Денежные потоки проекта, млн руб.

Показатели | Номер шага расчета (т) | ||||||||

0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

1 | Выручка от продаж (без НДС) | 0 | 85 | 100 | 100 | 125 | 125 | 175 | 175 |

2 | Полные текущие издержки | 0 | 65 | 90 | 90 | 97 | 97 | 105 | 105 |

3 | Условно-переменные издержки | 0 | 40 | 48 | 49 | 44 | 53 | 50 | 52 |

Тема 6. АНАЛИЗ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

В УСЛОВИЯХ ОГРАНИЧЕННОСТИ ФИНАНСОВЫХ

РЕСУРСОВ

Лекционные вопросы

1. Методические особенности анализа в условиях ограниченности финансовых ресурсов.

2. Ранжирование инвестиционных проектов.

3. Использование методов математического программирования для ранжирования инвестиционных проектов.

1. Методические особенности анализа в условиях ограниченности финансовых ресурсов

В условиях рыночной экономики существует довольно много возможностей для инвестирования. Вместе с тем любое предприятие имеет ограниченные собственные финансовые ресурсы, доступные для инвестиционной деятельности.

Для целей анализа и принятия инвестиционных решений выделяют внутреннее и внешнее лимитирование финансовых ресурсов.

Внутреннее лимитирование связано с возможностью фирмы финансировать инвестиции за счет собственных средств. Существует два случая внутреннего лимитирования финансовых ресурсов.

1. Менеджеры самостоятельно принимают решение ограничить общую сумму капиталовложений. Причиной этого может быть ограниченность собственных свободных средств или нежелание допустить контроль над фирмой со стороны внешних инвесторов и кредиторов.

В этом случае подбор инвестиционного проекта зависит от внутренней нормы доходности (IRR):

Если IRR больше, чем процент по заемному капиталу, то, естественно, проект следует одобрить.

Если IRR>i, то проект «+».

Если IRR меньше процента, соответствующего стоимости капитала фирмы, то инвестиции не следует осуществлять.

Если IRR<WACC, то проект «-».

В условиях, когда внутренняя норма доходности занимает промежуточное положение между ставкой процента на заемный капитал и стоимостью капитала фирмы, принятие решения зависит от долговременных целей фирмы.

Если i<IRR< WACC, то смотрим на цели.

2. Фирма устанавливает собственный критерий оценки инвестиций, более жесткий, чем рыночные условия.

Предположим, что стоимость капитала фирмы 10% (WACC). Менеджеры фирмы установили ставку дисконтирования 15 %, с требованием, чтобы при этой ставке текущая стоимость инвестиций была положительной.

Проект А WACC=10% d(I)=15%.

Если размер собственного капитала меньше суммы инвестиций, то фирма может оценивать инвестиционный проект по стоимости капитала 15 %.

Если , то d=15%.

Если же у предприятия собственный капитал будет больше, чем вложенный в проекты, приносящий не менее 15 % дохода, то оставшаяся сумма денег может принести меньший доход.

Если , то Проект А d(I)=15% и .

Все зависит от того, как будут использованы свободные денежные суммы.

Внешнее лимитирование финансовых ресурсов возникает в связи с тем, что существует разница между рыночной ставкой процента, под которую фирма может брать в долг, и рыночной ставкой процента, которую она может получить на вложенный капитал (финансовые инвестиции).

Если ставки процента по заемным и вложенным капиталам почти одинаковы, то фирма практически ничего не теряет и этой разницей можно пренебречь.

Если же эта разница велика, то ее нельзя отбросить и поэтому возникает проблема оценки эффективности в условиях ограниченности внешних финансовых ресурсов. Существуют правила оценки эффективности инвестиционных проектов для принятия хозяйственных решений.

По независимым инвестиционным проектам следует определить чистый дисконтированный доход денежных потоков при ставке дисконта равной проценту по заемному капиталу.

А. Если чистый дисконтированный доход положительный, то проект следует осуществить. Если проект не проходит по этому критерию, то оценим этот проект по ставке дисконта, равной ставке процента вложенного капитала.

Если NPV (d = % по заемн. капиталу) ![]() 0 ,

0 ,

проект следует принять.

Если NPV (d = % по заемн. капиталу) ![]() 0 ,

0 ,

то оценим NPV (d = % по вложенному капиталу).

Б. Если текущая стоимость положительна, то проект можно осуществлять за счет свободного капитала фирмы. От проекта с отрицательной текущей стоимостью при ставке дисконта, равной стоимости вложенного капитала, следует отказаться.

Если NPV (d = % по вложенному капиталу) ![]() 0, проект можно осуществлять за счет свободного капитала фирмы.

0, проект можно осуществлять за счет свободного капитала фирмы.

NPV (d = % по вложенному капиталу)  0, проект следует отклонить.

0, проект следует отклонить.

Предлагаемое решение основывается на приблизительной оценке, так как мы не знаем, какие могут быть ставки процента в будущем. В условиях внешнего лимитирования финансовых ресурсов целесообразно составить прогноз будущих базовых ставок отдельно по заемному и вложенному капиталу. При этом следует учитывать возможные варианты использования этих предсказаний.

1. Высокие ставки дисконтирования для будущего периода используются, когда вероятнее всего дефицит капитала и следовательно стоимость капитала в этот период выше. Т. е. при прочих равных условиях следует отдать предпочтение инвестиционным проектам, которые высвобождают капитал в момент, когда спрос на них максимален.

2. Целесообразно применять более низкую ставку дисконтирования в периоды, когда стоимость финансовых ресурсов снижается и предполагается излишек капитала, т. е. свободный капитал фирмы использовать ниже, чем по ставке размещенного капитала.

В. Возможно появление таких инвестиционных проектов, у которых NPV положительный при ставке дисконтирования, равной проценту заемного капитала, и отрицательный по ставке, равной стоимости вложенного капитала. По таким проектам хозяйственное решение принимается менеджерами в соответствии с целями стратегического плана фирмы.

Если NPV (d = % по заемн. капиталу) ![]() 0 ,

0 ,

и NPV (d = % по вложенному капиталу) ![]() 0, то решение принимается в соответствии со стратегией фирмы.

0, то решение принимается в соответствии со стратегией фирмы.

В составе стратегического планирования целесообразно иметь раздел долгосрочного планирования инвестиций. В нем должны быть отражены прогнозы будущих потребностей в капитале по всей фирме в целом, таблицы текущей стоимости, показывающие когда и какие ставки дисконтирования следует использовать, показатели эффективности инвестиционных проектов, намеченных к осуществлению в этот период. Такие планы должны быть динамичными и в них должны вноситься изменения по прошествии каждого года.

2. Ранжирование инвестиционных проектов

Задача по ранжированию возникает в том случае, когда имеется набор привлекательных инвестиционных проектов, однако компания не может их осуществить одновременно, поскольку ограничена в финансовых ресурсах.

Для получения практических решений необходимо осуществить ранжирование проектов:

- в соответствии с их эффективностью по таким критериям как NPV, IRR, PI;

- в соответствии с абсолютным показателем реинвестирования доходов по такому критерию как «инвестиционный потенциал».

Однако если приложить эти четыре метода ранжирования к одному набору проектов, то мы получим различные рекомендации относительно того, какие проекты следует принять.

Четких правил оптимального решения не существует. Целесообразно проанализировать полученные оценки по всем критериям и с их помощью построить ряд.

Рассмотрим пример.

Таблица 63

Ранжирование проектов по разным критериям

Проекты | Инвестиционный потенциал ИП инвест. проекта | Индекс рентабельности, PI | Внутренняя норма доходности, IRR | Чистый дисконтированный доход, NPV | ||||

Млн. руб. | место | Коэф. | место | % | место | Млн. руб. | место | |

1 | 408,17 | 1 | 1,17 | 1 | 53,7 | 2 | 546,4 | 1 |

2 | 315,82 | 2 | 1,12 | 4 | 46,1 | 4 | 423,4 | 2 |

3 | 285,14 | 3 | 1,13 | 2 | 38,2 | 5 | 414,12 | 3 |

4 | 84,37 | 4 | 1,09 | 5 | 65,8 | 1 | 269,7 | 4 |

5 | 73,27 | 5 | 1,13 | 3 | 52,1 | 3 | 114,2 | 5 |

Как видно из таблицы 63, если использовать четыре метода ранжирования к одному набору проектов, то мы получим различные результаты. Возникает проблема выбора единого критерия для ранжирования инвестиционных проектов.

Дадим характеристику каждому критерию. Выделим недостатки.

«Инвестиционный потенциал» - это абсолютный показатель реинвестирования доходов.

«-« Критерий опирается на исходные данные, которые в условиях ограниченности финансовых ресурсов могут не выполняться. Так, остаток свободных средств предприятия формируется под влиянием социальных условий и дивидендной политики фирмы. И поэтому не может быть и речи о нормативном отчислении в фонд развития. Это не позволяет использовать «инвестиционный потенциал» в качестве эффективного критерия ранжирования инвестиций.

Внутренняя норма доходности (IRR).

«+» Используется для оценки проектов, реализуемых за счет заемных источников финансирования.

При ранжировании по этому методу при равных значениях IRR выбираются проекты с относительно высоким денежным потоком в ранние годы. Принятие таких проектов способствует снижению ограничений на финансирование в более поздние годы.

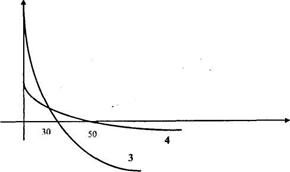

«-« Инвестиции с более низкой внутренней нормой доходности могут оказаться более выгодными, нежели инвестиции с более высокой внутренней нормой доходности.

Инвестиционный проект номер 3, предпочтительнее проекта 4, если ставка дисконта меньше 30, несмотря на то, что IRR проекта 4 выше, чем у проекта 3.

Чистый дисконтированный доход

2000

1000

Внутренняя норма доходности

Рис. 9. Сопоставление двух независимых проектов

Это связано с тем, что с уменьшением ставки дисконтирования чистый дисконтированный доход у проекта 3 выше, чем у проекта 4, с увеличение ставки дисконта NPV, наоборот, выше у проекта 4.

В этих условиях правильное решение может быть получено только тогда, когда для решения проблемы используется альтернативный вариант. При ограниченности финансовых ресурсов принятие любого проекта означает потерю дохода от другого, возможно наилучшего проекта. Стоимость капитала, используемая при ранжировании, должна учитывать это, так как выбор проекта может, как в нашем примере, быть чувствительным к ставке дисконта.

Индекс рентабельности (РI) - это отношение текущей стоимости доходов к текущей стоимости расходов.

«+» Ранжирование по индексу рентабельности осуществляются при оценке малых инвестиционных проектов и в ситуациях, не удается учесть (сравнить) размер чистого дисконтированного дохода.

«-« Возможна потеря абсолютного дохода.

Рассмотрим 2-ой и 5-ый проекты. Проект 5 по рангу PI занимает 3-е место, но дает наименьшую сумму чистого дисконтированного дохода. Принятие проекта 5 приведет к потери дохода по сравнению с проектом 2 в сумме 309,22 млн руб. (423,4 — 114,2). В связи с этим использование этого метода для ранжирования становится затруднительным.

Чистый дисконтированный доход (NPV).

«+» Метод предполагает принятие крупных проектов с высокой суммой текущей стоимости в ущерб мелким и средним проектам.

«-« Однако, если проект осуществляется за счет заемных средств, то проект с большим NPV может оказаться менее привлекателен, чем проект с меньшим NPV.

Сравним проекты №3 и №№ 4-5.

NPV3> NPV4+ NPV5, т. е. 414,2>383,9 (269,7+114,2), но IRR3<IRR4,5 .

Данный метод ранжирования выдвигает проект 3, приносящий 414,12 млн руб. чистого дисконтированного дохода, на третье место при инвестициях в сумме 285,14 млн руб., два других проекта (4 и 5), приносящих совместно 383,9 млн руб. при значительно меньших инвестициях - занимают нижестоящие места. Если оценить использование инвестиций по внутренней норме доходности, то проекты 4 и 5 более эффективнее, чем проект 3. Это не позволяет использовать чистый дисконтированный доход в качестве эффективного критерия ранжирования инвестиций.

Проведенный анализ показывает, что ранжирование инвестиций по каждому из четырех критериев имеет положительные и отрицательные стороны. Причем, ни один из них не может быть признан как единый критерий оценки эффективности инвестиций.

В западной практике делаются попытки применить в качестве дополнительных критериев эффективности инвестиций прирастные показатели в процентах.

А. Средний процент дохода имеет прямую связь с NPV и поэтому ранжирование инвестиционных проектов по величине процента дохода приведет к аналогичным результатам, что и ранжирование по NPV.

Б. Показатель общественной эффективности инвестиций предполагает привлечение государственных ресурсов.

Общая экономическая эффективность капиталовложений по макроэкономике в целом определяется как отношение прироста валового внутреннего продукта (ВВП) к вызвавшим этот прирост производственным капитальным вложениям (К).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 |