Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Для определения норматива оборотных средств на плановый год производственный норматив увеличивается в соответствии с темпами роста производственной программы в плановом периоде.

Непроизводственный норматив оборотных средств увеличивается на 50 % от роста производственной программы.

Полученная общая сумма нормативов уменьшается на сумму средств, высвобождаемых в результате планового (прогнозируемого) ускорения оборота оборотных средств.

В отличие от метода прямого расчета, который является достаточно трудоемким, экономичный метод не требует выполнения сложных расчетов.

Метод прямого расчета применяется на новых предприятиях, а также тогда, когда необходимо проанализировать состояние оборотных средств с целью выявления ненужных, избыточных, неликвидных производственных запасов; резервов сокращения длительности производственного цикла; причин накопления готовой продукции на складах. Экономичный метод расчета норматива оборотных средств применяется на действующих предприятиях. Экономичный метод целесообразно также использовать на уровне отраслевых министерств, ведомств, производственных объединений в процессе перспективного планирования или прогнозирования.

Минимизация текущих затрат по обслуживанию запасов является оптимизационной задачей, решаемой в процессе их нормирования.

Для производственных запасов она состоит в определении оптимального размера партии сырья и материалов, которая поставляется. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставки товаров и их приемки (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ1). Однако высокий размер партии поставки определяет высокий средний размер запаса. Если закупать сырье один раз в два месяца, то средний размер его запаса составит 30 дней, а если размер партии поставки сократить вдвое, т. е. закупать сырье один раз в месяц, то средний размер его запаса составит 15 дней (см. рис. 7.2). В этих условиях снизится размер текущих затрат по хранению запасов (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ2).

Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов (т. е. ТЗ1 + ТЗ2 ⇒ min) осуществляется по формуле (известной как модель Уилсона)

![]() , (7.6)

, (7.6)

где ОРопт – оптимальний размер партии поставки;

Зр – необходимый объем закупки сырья и материалов на расчетный период;

ТЗ1 – размер текущих затрат по размещению заказа, доставке товаров и их приема из расчета на одну партию поставляемой продукции;

ТЗ2 – размер текущих затрат по хранению единицы запасов.

Рисунок 7.2 – Зависимость между размером партии поставки и средним размером запаса (в сумме)

Пример

Годовая потребность в определенном виде сырья, которая определяет объем его закупки, составляет 1000 тыс. грн. Размер текущих расходов по доставке заказа товаров из расчета на одну партию, которая поставляется, – 12 тыс. грн. Размер текущих расходов на хранение единицы запаса составляет 6 тыс. грн в год. Подставляя данные в модель Уилсона, получаем

![]()

Итак, в течение года товар должен поставляться 16 раз (1000/63), или каждые 22 дня (360/16). При таких показателях размера партии и частоты поставки совокупные текущие расходы по обслуживанию товарных запасов будут минимальными.

Для запасов готовой продукции задача минимизации текущих затрат по их обслуживанию заключается в определении оптимального размера партии производимой продукции. Если производить определенный товар мелкими партиями, то затраты на хранение его запасов в виде готовой продукции (ТЗ2) будут минимальными. В то же время существенно возрастут текущие расходы предприятия, связанные с частой переналадкой оборудования, подготовкой производства и т. д. (ТЗ1).

Минимизация совокупного размера текущих расходов из обслуживания запасов готовой продукции также может быть осуществлена на основе модели Уилсона (с другим содержанием показателей ТЗ1 и ТЗ2). В этом случае вместо необходимого объема закупки товаров используется плановый объем производства или продажи готовой продукции.

Как в первом, так и во втором случае расчеты могут быть уточнены с учетом минимальной нормы отгрузки (железнодорожным или автомобильным транспортом), создания на предприятии определенного размера страхового запаса, альтернативы в выборе средств транспортировки и других условий.

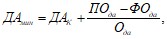

Определение минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности направлено на установление нижней границы остатка необходимых денежных активов в национальной и иностранной валютах (в процессе расчетов иностранная валюта пересчитывается по определенному курсу национальной валюты).

Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке за текущими хозяйственными операциями, в частности, на объеме расходования денежных активов за этими операциями в будущем периоде.

Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по такой формуле:

(7.7)

(7.7)

где ДАмин – минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в будущем периоде;

ПРда – предполагаемый объем платежного оборота за текущими хозяйственными операциями в будущем периоде (согласно плану поступления и расходования денежных средств предприятия);

Ода – оборачиваемость денежных активов (количество раз) в аналогичном отчетном периоде (она может быть скорректирована с учетом планируемых мер по ускорению оборота денежных активов).

Расчет минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности может быть расчитан другим методом по формуле

(7.8)

(7.8)

где ДАк – остаток денежных активов на конец отчетного периода;

ПОда – планируемый объем платежного оборота по текущим хозяйственным операциям в будущем периоде;

ФОда – фактический объем платежного оборота с текущих хозяйственных операций в отчетном периоде;

Ода – оборачиваемость денежных активов (количество раз) в отчетном периоде.

В практике применяются и более сложные модели определения минимального, оптимального, максимального и среднего остатка ДА, которые используются в тех случаях, когда в связи с неопределенностью будущих платежей план поступления и расходования денежных средств не может быть разработан в ежемесячном (подекадном) разрезе.

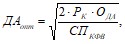

Так, согласно модели Баумоля остатки ДА на будущий период определяются в следующих размерах:

а) минимальный остаток ДА берется нулевым;

б) оптимальный остаток рассчитывается по формуле

(7.9)

(7.9)

где ДАопт – оптимальный остаток ДА в планируемом периоде;

РК – средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями;

ОДА – общий расход денежных активов в будущем периоде;

СПКФВ – ставка процента по краткосрочным финансовым вложениям в данном периоде (выраженная десятичной дробью).

в) средний остаток денежных активов согласно этой модели планируется как половина оптимального (максимального) их остатка.

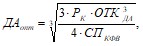

Согласно модели Миллера-Орра остатки денежных активов на будущий период определяются в следующих размерах:

а) минимальный остаток денежных активов берется в размере минимального их резерва в отчетном периоде (это значение должно быть больше нуля);

б) оптимальный остаток денежных активов рассчитывается по формуле

(7.10)

(7.10)

где ОТКДА – сумма максимального отклонения денежных активов от среднего в отчетном периоде

в) максимальный остаток денежных активов согласно этой модели берется в трехкратном размере ДАопт. Превышение этого остатка определяет необходимость трансформации лишних денежных активов в краткосрочные финансовые вложения;

г) средний остаток денежных активов рассчитывается в этом случае по формуле

![]() (7.11)

(7.11)

где ДАср – средний остаток денежных активов в плановом периоде;

ДАмин, ДАмакс – соответственно минимальный и максимальный остатки денежных активов, рассчитанные ранее.

7.3 Показатели состояния и эффективности использования оборотных средств

Состояние оборотных средств характеризуется наличием их на определенную дату. Согласно Положению (стандарту) бухгалтерского учета П(С)БУ2 «Баланс» наличие собственных оборотных средств предприятий определяется как разница между суммой итога раздела І пассива баланса Ф.1. «Собственный капитал» (строка 380) и итогом раздела I актива баланса (строка 080).

Итак, с суммы раздела І пассива баланса «Собственный капитал» (строка 380) и суммы строки 430 «Обеспечение будущих расходов и платежей» вычитается сумма показателей раздела І актива «Необоротные активы» (строка 080).

Сравнение фактического наличия оборотных средств с нормативом дает возможность определить недостаток или излишек собственных оборотных средств.

Нехватка собственных оборотных средств означает превышение норматива оборотных средств над фактическим их наличием. Он может возникнуть по вине самого предприятия, других предприятий, в результате изменения условий хозяйствования, не принятых во внимание своевременно (как, например, несвоевременное финансирование прироста норматива собственных оборотных средств), через стихийное бедствие и по другой причине.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |