Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Излишек собственных оборотных средств создается на предприятии в случае превышения размеров оборотных средств более определенных нормативов, необходимых для удовлетворения постоянных минимальных потребностей производства в ресурсах. Он может возникнуть в результате перевыполнения плана прибыли; неполного взноса платежей в бюджет; бесплатного поступления (получения) товарно-материальных ценностей от других организаций; неполное использование прибыли на цели, предусмотренные финансовым планом, и др.

Превышение норматива оборотных средств может быть оправданным в случае перевыполнения плана выпуска продукции, но темпы роста нормативных запасов не должны опережать темпы роста объема производства.

К показателям, которые характеризуют состояние оборотных средств, можна отнести коэффициент реальной стоимости оборотных средств в имуществе предприятия (Кр. с). Этот показатель определяется как отношение стоимости оборотных средств в стоимости имущества предприятия.

![]() (7.12)

(7.12)

где Фн – фактическое наличие (стоимость оборотных средств, грн);

М – стоимость имущества предприятия, грн.

Коэффициент реальной стоимости оборотных средств показывает, какую часть в имуществе предприятия они занимают. В зависимости от типа производства, вида продукции и других факторов эта доля может быть разной. Но желательно, чтобы она обеспечивала возможность ритмического, бесперебойного производства и в случае необходимости быстрой ликвидности оборотных активов.

Для характеристики эффективности использования оборотных средств на предприятиях используются различные показатели, важнейшим из которых является скорость оборота. Она исчисляется в днях и характеризуется периодом, за который оборотные средства предприятия совершают один оборот, то есть проходят все стадии кругооборота на предприятии:

![]() (7.13)

(7.13)

где О – срок обращения оборотных средств, дней;

С – средние остатки нормируемых оборотных средств, грн;

Т – продолжительность периода, за который исчисляется оборот, дней;

Р – объем реализованной продукции, грн.

Среднюю стоимость оборотных средств можно рассчитать как среднюю арифметическую или среднюю хронологическую. Данные для расчета используются в зависимости от периода (год, полугодие, квартал и т. п.), за который определяется оборачиваемость. Если за год, то необходимо для расчета брать наличие оборотных средств на начало каждого месяца.

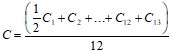

Следовательно, формула, по которой определяется среднее арифметическое, будет выглядеть как

![]() (7.14)

(7.14)

где С1, С2, ... ,С12 – сумма (стоимость) оборотных средств на начало каждого месяца года (с января по декабрь);

С13 – сумма оборотных средств на начало следующего года.

Средняя сумма оборотных средств по средней хронологической определяется по формуле

. (7.15)

. (7.15)

Продолжительность оборота средств – это синтетический показатель, способный отображать одновременно результаты процесса материального воспроизведения – объем реализации созданных товаров и предоставленных услуг за данный период – и эффективность использования в этом процессе материальных способов и денежных средств.

Для характеристики эффективности использования оборотных средств используется коэффициент оборачиваемости, который определяется по формуле

![]() (7.16)

(7.16)

где Ко – коэффициент оборачиваемости оборотных средств.

Этот показатель характеризует количество оборотов оборотных средств за анализируемый период. Чем больше оборотов осуществляют оборотные средства, тем лучше они используются.

Коэффициент загрузки оборотных средств является обратным к коэффициенту обращения показателем и определяется по формуле

![]() (7.17)

(7.17)

где Кз – коэффициент загрузки оборотных средств.

Он характеризует участие оборотных средств в каждой гривне реализованной продукции. Чем меньше оборотных средств приходится на 1 грн оборота, тем лучше они используются.

Для характеристики эффективности использования оборотных средств могут использоваться коэффициент эффективности (прибыльность оборотных средств) и рентабельность. Они вычисляются по формулам

![]() , (7.18)

, (7.18)

где Кэ – коэффициент эффективности оборотных средств;

П – прибыль от реализации продукции, грн;

Р – рентабельность оборотных средств, %.

Если Кэ является абсолютным показателем и характеризует, сколько прибыли приходится на 1 грн оборотных средств, то Р – относительный показатель, который определяет степень использования оборотных средств. Чем больше значение первого и второго показателей, тем эффективнее используются оборотные средства.

Улучшение использования оборотных средств предприятий и повышение эффективности производства можно достичь при помощи:

1) сокращения производственных запасов товарно-материальных ценностей в связи с переходом на оптовую торговлю и прямые экономические связи с поставщиками;

2) ускорения оборачиваемости за счет реализации ненужных, залежавшихся товарно-материальных ценностей.

Улучшение использования оборотных средств высвобождает их. Это высвобождение может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств – это прямое сокращение потребности в оборотных средствах по сравнению с предыдущим периодом при одновременном увеличении объема производства (реализации).

Относительное высвобождение оборотных средств возникает тогда, когда вследствие улучшения их использования предприятие с той же суммой оборотных средств или с незначительным их ростом в плановом году увеличивает объем производства.

При нынешних условиях хозяйствования из-за инфляционных процессов наиболее реальным является относительное высвобождение оборотных средств.

Учитывая это, следует больше внимания уделять реализации мероприятий, которые способствуют относительному высвобождению оборотных средств.

Показатели состояния и эффективности использования оборотных средств, порядок их определения и их экономическое содержание приведены в табл. 7.2.

Таблица 7.2 – Показатели состояния и эффективности использования оборотных средств

Показатель | Расчет | Экономическая суть |

1 | 2 | 3 |

1 Наличие оборотных средств | [Сс+О] –[Ос+Зс] | Характеризует величину собственных оборотных средств |

а) брак |

| Превышение норматива оборотных средств над фактическим их наличием |

б) излишки |

| Превышение фактического наличия оборотных средств над нормативом |

Продолжение табл.7.2

1 | 2 | 3 |

2 Коэффициент реальной стоимости оборотных средств в имуществе предприятия |

| Отображает удельный вес стоимости оборотных средств в общей стоимости имущества предприятия |

3 Оборотность |

| Характеризует время, за которое оборотные средства совершают один оборот |

4 Коэффициент оборачиваемости |

| Характеризует количество оборотов за анализируемый период |

5 Коэффициент загрузки |

| Показывает, сколько оборотных средств авансировано в 1 грн реализованной продукции |

6 Доходность |

| Характеризует, сколько прибыли приходится на 1 грн оборотных средств |

7 Рентабельность |

| Определяет степень использования оборотных средств |

Сс – собственные средства;

О – обеспечение последующих расходов;

Ос – основные средства и прочие необоротные активы;

Зс – заемные средства;

Фн – фактическое наличие оборотных средств;

Н – норматив оборотных средств;

М – стоимость имущества предприятия;

Сср – средняя стоимость оборотных средств;

Т – продолжительность периода, за который исчисляется оборот оборотных средств;

Р – объем реализации продукции;

П – прибыль от реализации продукции.

Выводы

Определение оптимальной потребности в оборотных средствах является одной из самых актуальных задач финансовой службы предприятия. Для его решения могут использоваться различные методы, учитывающие особенности работы предприятия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |