Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

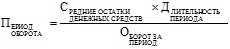

О = Д / (Т/С) (1)

где С – средние остатки оборотных средств; Т – объем произведенной продукции; Д – число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный период или коэффициент оборачиваемости оборотных средств (Ко), исчисляется по формуле:

Ко = Т/С. (2)

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Или длительность одного оборота можно определить по формуле:

О= Д / Ко. (3)

Коэффициент загрузки средств в обороте (Кз) определяется по формуле:

Кз= С/ Ко. (4)

Данный коэффициент характеризует сумму оборотных средств, участвующих в одном обороте.

По мнению финансистов, опирающихся только на данных бухгалтерского учета, для оценки показателей использования оборотных средств следует использовать объем чистой выручки, остатки оборотных средств на начало и на конец периода, а также продолжительность периода.. Не следует забывать, что чистая выручка характеризует результат длительного производственного процесса, хотя остатки оборотных средств показывают остатки на определенный сиюминутный момент.

Не оспаривая объективность одного из вышеприведенных подходов, мы приводим примеры расчетов на основе данных бухгалтерского учета

Важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости.

Оборачиваемость оборотных средств - это длительность одного полного кругооборота средств. Скорость оборота зависит от специфики производства и условий сбыта продукции, особенностей в структуре оборотных средств и других факторов.

При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, а при замедлении - возникает необходимость в дополнительном вовлечении средств в оборот.

В нашем примере длительность одного оборота всех текущих активов (оборотных средств) в днях определилась в размере 187,5 дня за прошлый год и 98,1 дня –за анализируемый год исходя из следующего расчета: общий размер оборотных активов (итог раздела II актива баланса), деленный на однодневный оборот произведенной продукции (стр.101 формы ) / 360). Отсюда видно, что оборот ускорился на 89,4 дня или на 23 %:

За прошлый год 1809,0 :(3472,1/ 360) = 187,5 дня

За анализируемый год 1516,3 : (5563,6/ 360) = 98,1 дня

Оборачиваемость материальных оборотных средств рассчитывается как частное от деления объёма производства продукции (стр.101 формы «Отчёт о затратах предприятия») на средние остатки материальных оборотных средств, т. е. на среднее арифметическое стоимости материальных оборотных средств (гр. 3 и 4стр.140 формы № 1 – приложение 1) на начало и конец отчетного периода.

В нашем примере этот коэффициент равен:

За прошлый год 3472,1 /[(256,9+318,2)/2 ]= 12,1 дня

За анализируемый год 5563,6/[(318,4+462,1)/2 ]= 14,3 дня

Коэффициент оборачиваемости или количество оборотов за отчётный период показывает количество оборотов, совершаемое оборотными средствами за год, и рассчитывается как частное от деления числа дней в периоде на продолжительность 1 оборота. В анализируемом периоде по всем оборотным средствам он составляет – 3,8 оборота (360 :98,1) против 1,9 (360 : 187,5) за предыдущий период. То есть в целом оборотные средства обращались в анализируемом году в два раза быстрее.

Если продолжительность оборота этих активов увеличивается, то для продолжения производственно-коммерческой деятельности хотя бы на том же уровне необходимо дополнительное привлечение средств в оборот, которое рассчитывается по формуле:

Привлечение средств=Объём производства? (Оборототчётного периода – Оборотпрошлого периода)(5)

в оборот

Коэффициент загрузки оборотных средств (величина оборотных средств, приходящихся на 1 сум произведенной продукции) рассчитывается как частное от деления объема оборотных средств на объём произведенной продукции (итог раздела II актива баланса форма № 1 – стр.390 / стр.101 формы ) и составил в нашем случае:

За прошлый год1809,0 : 3472,1 = 0,52 сум

За анализируемый год 1516,3 : 5563,6 = 0,27 сум

Для получения в результате анализа более реальных и глубоких результатов необходимо рассмотреть изменение оборотных активов по отдельным их элементам.

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его текущих обязательств.

Одним из способов оценки достаточности денежных средств является определение длительности периода оборота. С этой целью используется формула:

|

(6)

(6)Для расчета средних остатков денежных средств привлекаются внутренние учетные данные (ОД1 - остатки на конец первого месяца) и формула:

|

(7)

(7)где n - количество месяцев в периоде.

В нашем примере средние остатки денежных средств, отраженных в месячных отчетах (стр.320 баланса форма № 1) рассчитанных по указанной выше формуле составили 154,5 млн. сум. Длительность периода (год) – 360 дней. Оборот денежных средств за анализируемый период (по дебету счетов, входящих в данный раздел) составил 859 млн. сум. Подставляя эти значения в формулу, получаем, что за анализируемый год оборот денежных средств составил 64,7 дня:

(154,5 х 360) / 859 = 64,7 дня

Для того, чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину полученного финансового результата с состоянием денежных средств на предприятии, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Указанные направления движения денежных средств принято рассматривать отдельно в разрезе текущей, инвестиционной и финансовой деятельности.

Приток денежных средств в рамках текущей деятельности связан с получением выручки от реализации продукции, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков; отток - с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, производственными отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом по причитающимся к уплате налогам. К текущей деятельности принято также относить и выплаченные (полученные) проценты по кредитам.

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (реализацией) имущества, имеющего долгосрочное использование (в первую очередь - поступление (выбытие) основных средств и нематериальных активов).

Финансовая деятельность предприятия связана в основном с притоком средств вследствие получения долгосрочных и краткосрочных кредитов и займов и их оттоком в виде выплаты дивидендов и погашения задолженности по полученным ранее кредитам.

Немаловажное значение при анализе оборотных средств имеет анализ дебиторской задолженности.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей.

1. Оборачиваемость дебиторской задолженности.

Оборачиваемость оборотных средств=

(8)

(8)

где:

|

(9)

(9)В нашем примере оборачиваемость оборотных средств рассчитывается на основе данных баланса предприятия и приложения (приложение 1) и отчета о финансовых результатах (приложение 2):

![]() =

= ![]()

![]()

Таким образом, дебиторская задолженность в нашем примере делает за год 5,1 оборот.

В том случае, если в течение года величина выручки от реализации значительно изменялась по месяцам, то применяют уточненный способ расчета средней величины дебиторской задолженности, основанный на ежемесячных данных. Тогда:

|

(10)

(10)где ОДЗn - величина дебиторской задолженности на конец n-го месяца.

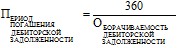

Период погашения дебиторской задолженности.

|

(11)

(11)В нашем примере, при совершении дебиторской задолженностью за год 5,1 оборота, период погашения дебиторской задолженности или продолжительность 1 оборота составляет 70,6 дня (360 : 5,1).

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск её непогашения.

2. Доля дебиторской задолженности в общем объеме текущих активов.

|

(12)

(12)Доля дебиторской задолженности в общем объеме текущих активов, рассчитываемая по формуле 51, составляет на конец анализируемого периода 58 % (879,9 : 1516,3 * 100).

3. Доля сомнительной задолженности в составе дебиторской задолженности:

|

(13)

(13)К примеру, если в общем объеме дебиторской задолженности в составе задолженности покупателей и заказчиков (форма 1 стр.220 – приложение 1) числится сомнительная задолженность в размере 100 млн. сум, то ее доля, рассчитанная по формуле 52, составляет 11,4 % (100 : 879,9 * 100).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 |