Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

**)с 1 по 13 пункты – основные ключевые показатели эффективности (обязательные), с 14 по 26 пункты – дополнительные (рекомендуемые, которые могут быть заменены на характерные для предприятия соответствующей отрасли или вида деятельности

качестве дополнительных ключевых показателей эффективности следует использоватьи ряд других критериев.

Коэффициент обеспеченности акции чистой прибылью

Коэффициент рассчитывается как отношение чистой прибыли к числу акций в обращении. Для его расчёта построим таблицу 4.

Таблица 4

Расчёт коэффициента обеспеченности акции чистой прибылью

Показатели | |

Чистая прибыль, тыс. сум | 1461686 |

Количество акций в обращении (тыс. шт) | 2000 |

Коэффициент обеспеченности акции чистой прибылью (сум/шт) | 730,8 |

Коэффициент обеспеченности акций собственным капиталом

Данный коэффициент рассчитывается как отношение собственного капитала к количеству акций, находящихся в обращении (табл.5). Размер дивидендов определяется по итогам года.

Таблица 5

Расчёт коэффициент обеспеченности акций собственным капиталом

Показатели | |

Собственный капитал, тыс. сум | 2627195 |

Количество акций в обращении (тыс. шт) | 2000 |

Коэффициент обеспеченности акции собственным капиталом (сум/шт) | 1313,6 |

Номинал акции (сум) | 1000 |

Коэффициент обеспеченности акции собственным капиталом в % к номиналу | 1,3 |

Коэффициент дивидендного дохода на 1 акцию

В расчёт коэффициента принимается отношение суммы выплаченных дивидендов к количеству акций, находящихся в обращении (табл.6).

Таблица 6

Расчёт коэффициента дивидендного дохода на 1 акцию

Показатели | |

Сумма дивидендов, тыс. сум | 1000000 |

Количество акций в обращении (тыс. шт) | 2000 |

Коэффициент дивидендного дохода (сум/шт) | 5000 |

% к номиналу | 500,0 |

Коэффициент рыночной доходности акции

Для расчёта этого коэффициента сравниваются номинальная стоимость акции с её рыночной стоимостью (табл.7).

Таблица 7

Расчёт коэффициента рыночной доходности акции

Показатели | |

Рыночная стоимость акции. сум | 2000 |

Номинальная стоимость акции, сумм | 1000 |

Коэффициент рыночной доходности акции (%) | 200,0 |

Оценка эффективности корпоративного управления целесообразно завершить рейтинговой оценкой предприятия. Рейтинговая оценка учитывает все важнейшие параметры (показатели) финансово-хозяйственной и производственной деятельности предприятия, т. е. хозяйственной активности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источников и другие показатели. Выстроенные в систему по 4 группам показатели дают возможность оценить и проконтролировать изменения в финансовом состоянии предприятия всем участникам экономического процесса.

В первую группу включены показатели прибыльности хозяйственной деятельности.

Во вторую - эффективности управления.

В третью – деловой активности.

В четвертую – ликвидности и финансовой устойчивости.

2.2. Финансовый анализ деятельности предприятий

2.2.1. Понятие и цель оценки финансового состояния предприятий

Оценка финансового состояния предприятия - это совокупность методов, позволяющих определить состояние дел предприятия в результате анализа его деятельности на конечном интервале времени.

Цель анализа финансового состояния предприятия - информация о его финансовом положении, платежеспособности и доходности.

Оценка финансового состояния предприятия необходима следующим лицам:

1) инвесторам, которым необходимо принять решение о формировании портфеля ценных бумаг;

2) кредиторам, которые должны быть уверены, что им заплатят;

3) аудиторам, которым необходимо распознавать финансовые хитрости своих клиентов;

4) финансовым руководителям, которые хотят реально оценивать деятельность и финансовое состояние своей фирмы;

5) руководителям маркетинговых отделов, которые хотят создать стратегию продвижения товара на рынки.

В конечном результате анализ финансового состояния предприятия должен дать руководству предприятия картину его действительного состояния, а лицам, непосредственно не работающим на данном предприятии, но заинтересованным в его финансовом состоянии - сведения, необходимые для беспристрастного суждения, например, о рациональности использования вложенных в предприятие дополнительных инвестиций и т. п.(рис. 2).

Результаты анализа позволяют на основе оценки текущего финансового состояния и деятельности предприятия за предшествующий период принимать решения о его потенциальных возможностях на предстоящие периоды.

Основным источником анализа финансового состояния предприятия также является его бухгалтерская отчетность.

В отдельных случаях для анализа могут привлекаться другие источники: статистические данные, данные первичного учета. Широко применяются в анализе и расчетные финансовые коэффициенты, с помощью которых можно достаточно быстро и просто оценить финансовое состояние предприятия.

Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется всей совокупностью производственно-хозяйственных факторов.

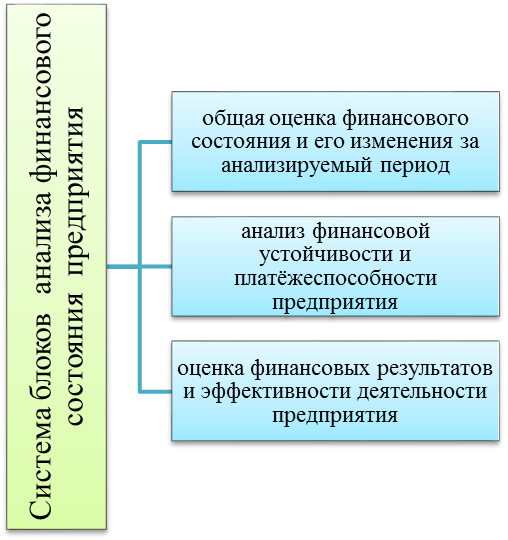

Рис. 2. Блочная схема анализа финансового состояния предприятия

Анализ финансового состояния предприятия включает в себя следующие блоки:

- общая оценка финансового состояния предприятия и его изменения за анализируемый период анализ финансовой устойчивости и платежеспособности предприятия анализ деловой и рыночной активности предприятия анализ финансовых результатов и эффективности деятельности предприятия.

2.2.2. Общая оценка финансового состояния предприятия

и его изменения за анализируемый период

Предварительная оценка финансового состояния предприятия осуществляется на основании данных формы № 1 «Бухгалтерский баланс» (приложение 1) и формы № 2 «Отчет о финансовых результатах» (приложение 2).

На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями.

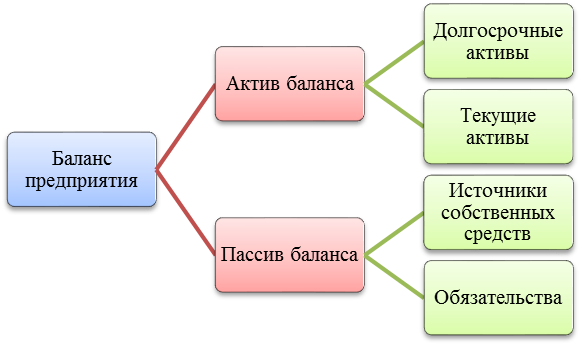

Для удобства проведения такого анализа целесообразно использовать так называемый уплотненный аналитический баланс - нетто, формирующееся путем сложения однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах (долгосрочные активы, текущие активы и т. д.), как это показано на таблице 8и рис.3.

Рис. 3. Схема структуры бухгалтерского баланса предприятия

Таблица 8

Аналитический баланс - нетто предприятия (млн. сум)

Показатели | № стро-ки баланса | На начало года, | В % к валюте баланса | На конец года, | В % к валюте баланса | Откло-нение (гр 5- гр.3) |

А | 1 | 2 | 3 | 4 | 5 | 6 |

АКТИВ | 400 | 2549,9 | 100 | 3217,4 | 100 | 0,0 |

Долгосрочные активы | 130 | 740,8 | 29,1 | 1701,1 | 52,9 | +23,8 |

Текущие активы – всего В том числе: | 390 | 1809,0 | 70,9 | 1516,3 | 47,1 | -23,8 |

150 | 74,4 | 2,9 | 121,4 | 3,8 | +0,9 | |

- незавершенное производство | 160 | 190,0 | 7,5 | 280,0 | 8,7 | +1,2 |

170 | 54,0 | 2,1 | 60,7 | 1,9 | -0,2 | |

- денежные средства и краткосрочные финансовые вложения | 320+370+380 | 136,0 | 5,3 | 172,9 | 5,4 | -0,1 |

210 | 1289,9 | 50,6 | 879,9 | 27,3 | -23,3 |

ПАССИВ | 780 | 2549,9 | 100 | 3217,4 | 100 | 0,0 |

Источники собственных средств | 480 | 1310,9 | 51,4 | 2627,2 | 81,7 | +30,3 |

Обязательства - всего В том числе: | 770 | 1239,0 | 48,6 | 590,2 | 18,3 | -30,3 |

490 | 0 | 0 | 0 | 0 | 0 | |

- текущие обязательства | 600 | 1239,0 | 48,6 | 590,2 | 18,3 | -30,3 |

из них кредиторская задолженность | 601 | 1229,0 | 48,2 | 590,2 | 18,3 | -29,9 |

Краткосрочные ссуды банков | 730 | 0 | 0 | 0 | 0 | 0 |

Краткосрочные займы | 740 | 0 | 0 | 0 | 0 | 0 |

Прочие отсроченные обяза- тельства | 660 | 10,0 | 0,4 | 0 | 0 | -0,4 |

Исходя из данных баланса (приложение 1) можно получить ряд важнейших характеристик финансового состояния предприятия:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 |