Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Совокупность факторов, влияющих на показатель фондоотдачи, показана на рисунке 8.

Рис.8 Схема факторной системы фондоотдачи

На основе этой схемы можно построить факторную модель фондоотдачи

ФО = ФОп хУДп, (38)

где: УДп - доля основных производственных фондов в стоимости всех основных фондов;ФОп – фондоотдача основных производственных фондов.

Для расчета показателя фондоотдачи заполним таблицу 19.

Таблица 19

Расчет фондоотдачи основных производственных фондов

Форма и строка | Фактически | Соответ- ствующий период прошлого периода (базовый период) | Отклонение | ||

1 | Стоимость основных фондов, млн. сум | Форма 11 стр.010(6) и 010(1) | 1859,3 | 1007,9 | +851,4 |

2 | В том числе основные производственные фонды (средства основного вида деятельности) | Форма 11 стр.020 -022 -029-034-050 | 1798,0 | 986,0 | +812,0 |

3 | Доля основных производственных фондов в стоимости всех основных фондов | Стр.2 х 100 / стр.1 | 96,7 | 97,8 | -1,1 |

4 | Фондоотдача всех основных фондов, сум/сум | Стр.1 / стр.2 | 3,881 | 5,513 | -1,632 |

5 | Фондоотдача основных производственных фондов, ,сум/Сум | 3,881 х 96,8 / 100 | 3,757 |

Важным показателем, характеризующим эффективность использования основных фондов, является Фондоемкость – обратный показатель фондоотдачи:

![]() , (39)

, (39)

где: ФЕ – Фондоемкость;ФО – фондоотдача; СРОФ– среднегодовая стоимость основных фондов;ВП – выпуск продукции в отчетном году.

Рассчитаем фондоемкость предприятия на примере в таблице 20.

Таблица 20

Расчет фондоемкости основных производственных фондов

Форма и строка | Фактически | Соответ- ствующий период прошлого периода (базовый период) | Отклонение | ||

1 | Объем производства продук-ции, млн. сум | Форма 5-с Стр.11 | 5563,6 | 5271,8 | +291,8 |

2 | Среднегодовая стоимость основных производственных фондов | Расчет по срокам ввода и выбытия | 1433,6 | 956,3 | +477,3 |

3 | Фондоотдача всех основных фондов, сум/сум | Стр.1 / стр.2 | 3,881 | 5,513 | -1,632 |

4 | Фондоотдача основных производствен-ных фондов, сум/сум | 3,881 х 96,8 / 100 | 3,757 | 5,392 | -1,635 |

5 | Фондоемкостьосновных производственных фондов по 1 способу | 1 / стр.4 | 0,26 | 0,18 | +0,08 |

6 | Фондоемкостьосновных производственных фондов по 2 способу | Стр.2 / стр.1 | 0,26 | 0,18 | +0,08 |

Изменение фондоемкости в динамике показывает изменение стоимости основных фондов на один сум продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 – ФЕо ) х ВП1, (40)

где:ФЕ1, ФЕо – фондоемкость отчетного и базисного периода соответственно;

ВП1- объем выпуска продукции в отчетном периоде.

Расчет экономии (перерасхода) средств в основные фонды приведен в таблице 21.

Таблица 21

Расчет экономии (перерасхода) средств в основные фонды

Форма и строка | Фактически | Соответ- ствующий период прошлого периода (базовый период) | Отклонение | |

1 | 2 | 3 | 4 | 5 |

Объем производства продукции, млн. сум | Форма 5-с Стр.11 | 5563,6 | 5271,8 | +291,8 |

Фондоёмкость производственных основных фондов | Таблица 37 стр. 5 | 0,26 | 0,18 | -0,08 |

Экономия средств | Стр2 (5) х Стр.1(3) | 0,08 х 5563,6 | 445,1 |

Из таблицы видно, что за счет роста фондоёмкости по затратам на основные фонды допущен перерасход в размере 445,1 млн. сум.

Показатели, характеризующие эффективность затрат на создание и содержание основных фондов, приведены в таблице 22.

Таблица 22

Расчеты показателей, используемых для оценки эффективности затрат на создание и содержание основных фондов.

Показатель | Форма и строки | Формула расчета и условные обозначения | Результат |

Прибыль, полученная от эксплуатации приращенных основных фондов | Форма 2 стр.240(5) Форма 1 стр.012 Форма 11 стр.010(2) | Ппр = П / ОФ х ОФпр Ппр– приращенная прибыль; П – прибыль в целом по предприятию; ОФ – остаточная стоимость основных фондов; ОФпр – приращенная стои-мость основных фондов | (2087,1 / 1436,5) х 982,6 = 1427,6 млн. сум (получено за счет прироста основных фондов) |

Степень использо-вания приращенных основных фондов (в %) | Специальный учет | СИМпр = ВПпр / ПМпр х 100 СИМпр – степень использования при-ращенных основных фондов; ПМпр – проектная мощность основных фондов приращенных основных фондов; ВПпр – годовой выпуск продукции на приращенных основных фондах | 333,9 / 500 х 100 = 66,8% (процент использования проектной мощности приращенных основных фондов) |

Непроизводительное использование прира-щенных основных фондов (в %х) | Расчет по формуле | НИМпр = 100 – СИМпр НИМпр –непроиз-водительноеисполь-зование приращен-ных основных фондов | 100 – 66,8 = 33,2% (непроизводительное использование приращенных основных фондов) |

Потерянная прибыль от непроизводитель-ного использования приращенных основ-ных фондов | Расчет по формуле | ППпр = Ппр х НИМ пр ППпр – потерянная прибыль от недоис-пользованияприра-щенных основных фондов | 1427,6 х 33,2 / 100 = 474 млн. сум прибыли потеряно из-за непроизводительного использования приращенных основных фондов |

Выработка продук-ции на 1 работника на введенных в действие основным фондам в сравнении с аналогичным показа-телем по ранее действовавшим ос-новным фондам. | Данные таблицы 10 | ПРтр = (ПРтр2 х 100) / ПРтр1 ПРтр - рост или снижение произво-дительности труда; ПРтр1 – произ-водительность труда до ввода; ПРтр2 – производительность труда после ввода | 7,858 х 100 / 4856 = 161,8% (рост произ-водительности труда или 3,002 млн. сум на 1 работающего) |

Объем производства недополученный (до-полнительно полу-ченный) за счет изменения произво-дительности труда | Данные таблицы 10 | Опр = ПРтр х Ч Опр – прирост объема производства за счет роста производительности труда; Ч – чис-ленность работающих | 3,002 х 708 = 2125,4 млн. сум (объем про-дукции, полученный за счет роста производительности труда) |

Затраты на 1 сум основных фондов | Форма 5-с (стр.17+стр.26) | ЗС= ЗСОФ / ССОФ ЗС – затраты на 1 сума основных фондов; ЗСОФ – затраты на содержание оборудования + амортизация; ССОФ – среднегодовая стоимость основных фондов | (169,9+120,3) / 1433,6 = 0,2 млн. сум |

В рыночных условиях большое влияние на финансовое состояние предприятий оказывает проводимая в соответствии с действующим законодательством ежегодная переоценка основных фондов. Особенно велико ее влияние на фондоёмкие отрасли, такие, к примеру, как нефтегазовая промышленность.

Оценить ее влияние можно на основе расчетов, приведенных в таблице 23.

Таблица 23

Расчет снижения фондоотдачи и прибыльности основных фондов за счет их переоценки

Показатель | Форма расчета | Результат |

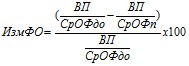

Изменение фондоотдачи от проведения переоценки основных фондов – ИзмФО |

где : ВП – выпуск продукции; СрОФдо – среднегодовая стоимость основных фондов до переоценки; СрОФп – среднегодовая стоимость основных фондов после переоценки | Среднегодовая стоимость основных фондов без переоценки Среднегодовая стоимость основных фондов с учётом переоценки ИзмФО= |

Влияние переоценки на финансовый ре-зультат– всего, в том числе за счет: - увеличения амор-тизации за счет переоценки основных фондов (норма амор-тизации (Нам) – 6,2) - начисления налога на имущество по установленной став-ке (Ст. Н) – 3,5% к стоимости перео-ценки основных фон-дов | (Вл. пер)= (УВ. аморт. пер)+ (УВ. нал. им) | 23,7 + 13,4 = 37,1 млн. сум 382,7 х 6,2 / 100 = 23,7 млн. сум 382,7 х 3,5 / 100 = 13,4 млн. сум |

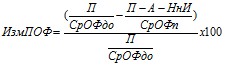

Изменение прибыльности основных фондов от проведения их переоценки - ИзмПОФ |

где: П – прибыль; А – увеличение амортизации за счет переоценки основных фондов; НнИ – увеличение налога на имущество за счет переоценки основных фондов | ИзмПОФ= |

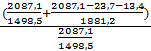

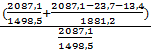

х100= 20,2%

х100= 20,2%

х100= 21,6%

х100= 21,6%Таким образом, за счет проведения в анализируемом году переоценки основных фондов фондоотдача основных фондов, снизилась на 20,2%, а прибыльность – на 21,6%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 |