Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2.4. Предварительная оценка финансовой устойчивости, платежеспособности и ликвидности предприятия

Функционирование предприятия зависит от его способности приносить необходимую прибыль.

Финансовая устойчивость предприятия зависит от того, как сформирован его капитал, каким образом оно строило в текущем периоде взаиморасчеты со своими должниками (дебиторами).

Для анализа показателей финансовой устойчивости, платежеспособности и ликвидности предприятия используются данные формы 1 Бухгалтерского баланса предприятия (приложение 1), формы 2 Отчета о финансовых результатах (приложение 2), формы 5 – Отчета о собственном капитале (приложение 3) и справки о дебиторских и кредиторских задолженностях.

К числу основных показателей, характеризующих структуру источников средств формирования имущества, относится и коэффициент независимости:

К независимости = ![]()

![]() х 100 (41)

х 100 (41)

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку он характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия.

Коэффициент финансовой устойчивости (стабильности) показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время:

|

Достаточно важным можно считать и коэффициент финансирования, который показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая - за счет заемных:

Кфинансирования = | Источники собственных средств | (43) |

Обязательства (заемные средства) |

Ситуация, при которой величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита.

Коэффициент инвестирования - 1 показывает (табл.24), в какой степени источники собственных средств покрывают произведенные инвестиции и рассчитывается по формуле:

Кинвестирования 1 = | Источники собственных средств | Х 100 | (44) |

Долгосрочные активы | |||

Коэффициент инвестирования - 2 указывает, насколько собственные источники и долгосрочные кредиты формируют инвестиции предприятия и рассчитывается по формуле: | |||

Кинвестирования 2 = | Источники собственных средств + Долгосрочные кредиты и займы | Х 100 | (45) |

Долгосрочные активы |

Таблица 24

Сводная таблица показателей эффективности инвестирования

Показатель | Расчет |

1. Коэффициент независимости |

|

2.Коэффициент финансовой устойчивости |

|

3. Коэффициент финансирования |

|

4. Коэффициент инвестирования 1 (собственных источников) |

|

5. Коэффициент инвестирования 2 (собственных источников и долгосрочных кредитов) |

|

В целом, результативность деятельности любого предприятия может оцениваться с помощью абсолютных и относительных показателей.

Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов (имущества).

Рентабельность активов (имущества) = | Прибыль до уплаты налогов | Х 100 | (46) |

Средняя величина активов |

Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы.

На анализируемом нами предприятии средняя величина активов (Форма 1 стр.400) составила 2883,6 млн. сум [(2549,9 + 3217,4) / 2], прибыль до уплаты налога (форма 2 стр.240) – 2087,1 млн. сум и, таким образом рентабельность активов (имущества) – 72,4% (2087,1 х 100 / 2883,6).

В аналитических целях используются такие показатели, как рентабельность всей совокупности активов, так и рентабельность текущих активов.

Рентабельность текущих активов = | Прибыль до уплаты налогов | Х 100 | (47) |

Средняя величина текущих (оборотных) активов |

Рентабельность текущих активов (форма 1 стр.390) при среднем их значении 1662,6 млн. сум [(1809,0 + 1516,3) / 2] составила на нашем предприятии 125,5% (2087,1 х 100 / 1662,6).

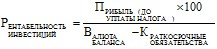

Показателем, отражающим эффективность использования средств, инвестированных в предприятие, является рентабельность инвестиций:

|

(48)

(48)Показатель рентабельности инвестиций рассматривается в зарубежной практике финансового анализа как способ оценки "мастерства" управления инвестициями.

В нашем случае валюта баланса (форма 1 стр.780) составляла на конец периода 3217,4 млн. сум, краткосрочные обязательства (форма 1 стр.600) – 590,2 млн. сум, а прибыль, как уже отмечалось ранее, 2087,1 млн. сум. В этом случае рентабельность инвестиций составляет 79,4% [2087.1 х 100 / (3217,4 – 590,2)].

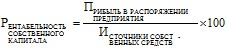

Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от этих инвестиций, поэтому, с точки зрения акционеров, наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный капитал, называемый также рентабельность собственного капитала, определяется по формуле:

|

(49)

(49)На анализируемом предприятии прибыль в его распоряжении (чистая прибыль – форма 2 стр.270) составляла 1461,7 млн. сум и источники собственных средств – 2627,2 млн. сум (форма 1 стр.480). В результате этого рентабельность собственного капитала составляла 55,6% (1461,7 х 100 / 2627,2).

Другой важный коэффициент – рентабельность реализованной продукции - рассчитывается по формуле:

Рентабельность реализации = | Прибыль до уплаты налогов | Х 100 (50) |

Выручка от реализации |

Для нашего предприятия выручка от реализации продукции (форма 2 стр.010) составляла 5563,6 млн. сум, прибыль – 2087,1 млн. сум (форма 2 стр.240) и рентабельность реализованной продукции составила 37,5% (2087,1 х 100 / 5563,6).

Значение этого коэффициента показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции. Тенденция к его снижению позволяет предположить сокращение спроса на продукцию предприятия. Снижение коэффициента рентабельности реализованной продукции может быть вызвано также изменениями в структуре реализации и другими факторами.

Показателем, отражающим эффективность использования активов предприятия (имущества), является их оборачиваемость.

Оборачиваемость активов (имущества) = | Объем реализации | Х 100 (51) |

Средняя величина активов (имущества) |

В нашем примере этот показатель, исходя из объема реализации продукции (форма 2 стр.010) – 5563,6 млн. сум и средней величины активов предприятия (его имущества) в размере 2883,6 млн. сум (форма 1 стр.780), составляет 1,93 оборота в год или 186,5 дней (360 / 1,93).

Существует взаимосвязь между показателями рентабельности активов (имущества), оборачиваемостью активов и рентабельностью реализованной продукции, которая может быть представлена в виде формулы.

|

Иными словами, прибыль предприятия, полученная с каждого сума средств, вложенных в активы, зависит от скорости оборачиваемости средств и от того, какова доля чистой прибыли в выручке от реализации.

Исходя из формулы 49 рентабельность активов сложилась исходя из оборачиваемости активов в размере 1,93 оборота (формула 48) и рентабельности реализации в размере 37,5% (формула 47) на уровне 72,4%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 |