Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

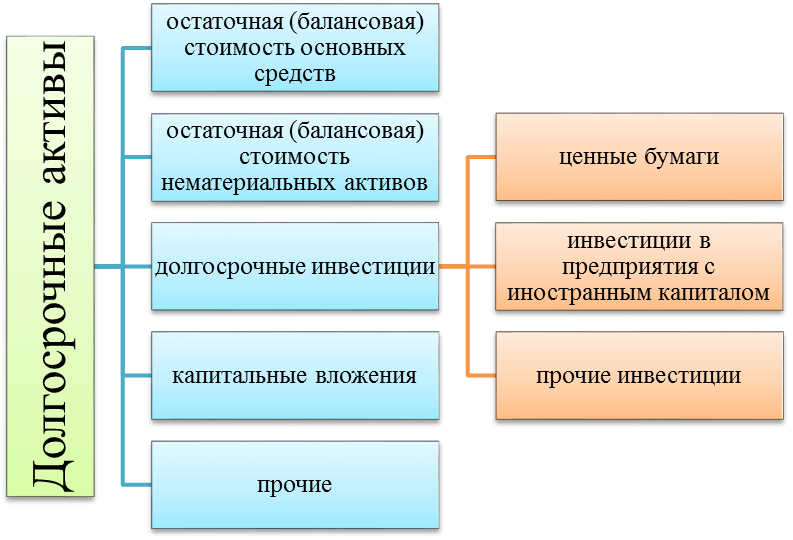

- общая стоимость имущества, составляющая на конец анализируемого периода 3217,4 млн. сум возросла в сравнении с началом периода на 667,5 млн. сум или на 26,2 %; доля долгосрочных активов (рис. 4) составляет в имуществе 52,9 % и увеличилась за анализируемый период на 23,8 %. Их стоимость составила к концу анализируемого периода 1701,1 млн. сум и возросла за указанный период на 960,3 млн. сум или в 2,3 раза;

Рис. 4. Структура долгосрочных активов предприятия

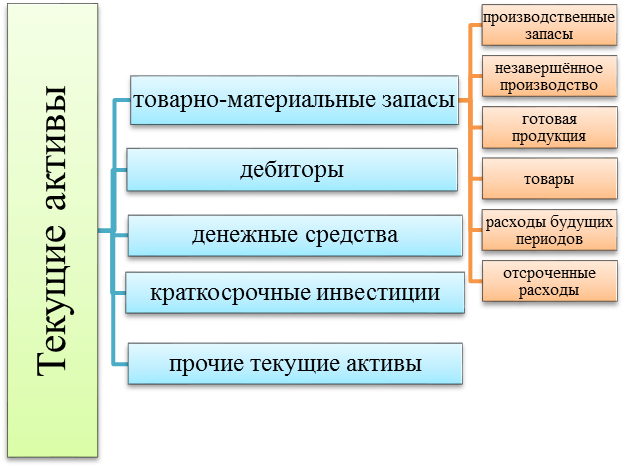

- стоимость текущих (оборотных) активов (рис. 5) составила к концу анализируемого периода 1516,3 млн. сум или 47,1 % всего имущества (против 70,9 % на начало периода) и снизилась в сравнении с началом анализируемого периода на 292,7 млн. сум или на 26,2 %;

Рис. 5. Структура текущих активов

- величина собственных средств (источники собственных средств) (рис.6) возросла в сравнении с началом периода на 1316,3 млн. сум или в 2 раза, а их доля в общем капитале составила 81,7 % против 51,4 % на начало анализируемого периода (рост составил 30,3 %);

Рис. 6. Структура источников собственных средств

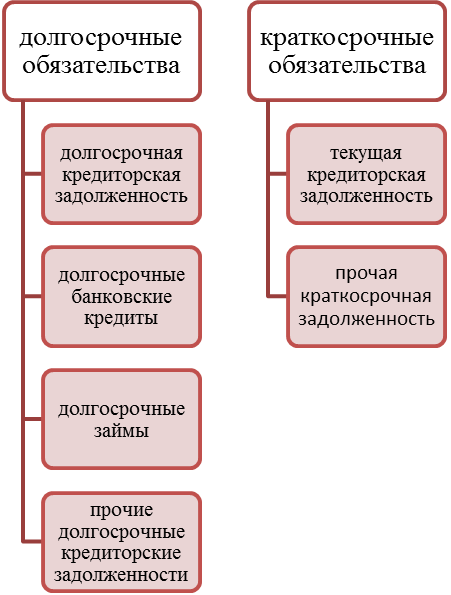

- объем обязательств (заемных средств) (рис. 7) за анализируемый период снизился на 52,4 % и составил 590,2 млн. сум или их доля в общем капитале составила 18,3 % против 48,6 % на начало периода.

Рис. 7. Структура обязательств предприятия

2.2.3. Анализ структуры источников формирования имущества предприятия

Анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования и т. д.

В общем случае вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства.

В целом информация о величине собственных источников (собственного капитала) представлена в I разделе пассива баланса.

Собственный капитал состоит из уставного, добавленного, резервного капитала и нераспределенной прибыли. Уставный капитал отражает совокупность вкладов (в денежном выражении), определенных учредительными документами. Материальные и нематериальные активы, вносимые в счет вкладов в уставный капитал, оцениваются и учитываются по соглашению учредителей или решению исполнительного органа юридического лица. Размер уставного капитала определяется учредительными документами и может быть изменен только по решению учредителей предприятия и внесению соответствующих изменений в учредительные документы. Добавленный капитал отражает эмиссионный доход, получаемый при первичной продаже акций по ценам, превышающим номинальную стоимость. Резервный капитал отражает инфляционные резервы, образующиеся при переоценке имущества, а также стоимость безвозмездно полученного имущества. Резервный капитал имеет строго целевое назначение - используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года, на покрытие убытков предприятия за отчетный год и др. Нераспределенная прибыль отражает накопление прибыли и может быть зачислена в уставный капитал по решению собственников.

Резервы предстоящих расходов и платежей - резервирование средств для осуществления необходимых затрат (к примеру, отпускные).

Данные о составе и динамике заемных средств отражаются во II разделе пассива. К ним относятся:

- краткосрочные кредиты банков - ссуды банков, находящихся как внутри страны, так и за рубежом, полученные на срок до одного года; долгосрочные кредиты банков - ссуды банков, полученные на срок более одного года; краткосрочные займы - ссуды заимодавцев (кроме банков), находящихся как внутри страны, так и за рубежом, полученные на срок не более одного года; долгосрочные займы - ссуды заимодавцев (кроме банков), полученные на срок более одного года; кредиторская задолженность предприятия состоит из срочной и просроченной.

Для характеристики имущества предприятия составим таблицу 9:

Таблица 9

Структура имущества предприятия (млн. сум и %)

Статьи | Строки баланса | Сумма (млн. сум) | ||

Начало периода | Конец периода | |||

1 | Имущество предприятия | Итог актива баланса (стр.400) | 2549,9 | 3217,4 |

2 | Долгосрочные активы - всего в % к имуществу | Стр.130 | 740,8 29,1 | 1701,1 51,7 |

в том числе | ||||

Основные средства в % к долгосрочным активам | Стр.012 | 588,5 79,4 | 1436,5 84,4 | |

Нематериальные активы в % к долгосрочным активам | Стр.022 | 144,2 19,5 | 116,1 6,8 | |

Долгосрочные инвестиции в % к долгосрочным активам | Стр.030 | 8,1 1,1 | 109,4 6,4 | |

Прочие долгосрочные активы в % к долгосрочным активам | Стр.130 минус (сумма стр. 012, 022 и 030) | 39,1 2,4 | ||

3 | Текущие активы – всего в % к имуществу | Итог раздела II актива баланса (стр.390) | 1809,0 70,9 | 1516,3 48,3 |

в том числе | ||||

Товарно-материальные запасы в % к текущим активам | Стр.140 | 318,4 17,6 | 462,1 30,5 | |

Дебиторы в % к текущим активам | Стр.210 | 1289,9 71,3 | 879,9 58,0 | |

Денежные средства в % к текущим активам | Стр.320 | 136,0 7,5 | 172,9 11,4 | |

Прочие текущие активы в % к текущим активам | Стр.390 минус (сумма стр.140, 210 и 320) | 64,7 3,6 | 1,4 0,1 | |

4 | Источники собственных средств в % к имуществу | Итог раздела 1 пассива баланса (стр. 480) | 1310,9 51,4 | 2627,2 81,7 |

5 | Обязательства – всего в % к имуществу | Итог раздела II пассива баланса (стр.770) | 1239,0 48,6 | 590,2 18,3 |

Долгосрочные обязательства в % к обязательствам | Стр.490 | 0 0 | 0 0 | |

Из них долгосрочные кредиты и займы в % к обязательствам | Стр.570 плюс стр. 580 | 0 0 | 0 0 | |

Текущие обязательства – всего в % к обязательствам | Стр.600 | 1239,0 100,0 | 590,2 100,0 | |

из них | ||||

Текущая кредиторская задолженность в % к обязательствам | Стр.601 | 1229,0 99,8 | 590,2 100,0 | |

Краткосрочные займы и кредиты в % к обязательствам | Стр.730 плюс стр. 740 | 0 0 | 0 0 |

Общая стоимость имущества предприятия (активов) увеличилась за отчетный период на 667,5 млн. сум. Источники его формирования состояли к концу анализируемого периода на 81,7 % из собственных средств (51,4 % в предыдущем периоде) и на 18,3 % из заемных средств (48,6 % в предыдущем году).

Анализ собственных источников целесообразно начинать с оценки их структуры и состава по данным баланса и расшифровок к нему. Следует изучить, чем представлены источники собственных средств. Необходимо также поэлементное изучение каждого источника, имея в виду их различную роль в функционировании предприятия. Так, при анализе уставного капитала, прежде всего, оценивают полноту его формирования, выясняя, в случае необходимости, кто из учредителей не выполнил (частично выполнил) свои обязательства по вкладу в уставный капитал. Далее следует убедиться в стабильности величины уставного капитала в течение отчетного периода и её соответствии данным, зафиксированным в учредительных документах. При анализе нераспределенной прибыли предприятия следует оценить изменение её доли в общем объеме собственных источников. Тенденция к снижению этого показателя свидетельствует, как правило, о падении деловой активности и, следовательно, должна стать предметом особого внимания руководителя предприятия и его главного бухгалтера. Не меньшее значение для оценки эффективности деятельности предприятия имеет динамика величины целевых поступлений. При этом анализ должен учитывать различную функциональную роль указанных поступлений в механизме финансирования деятельности предприятия. Поэтому анализ следует вести раздельно в части средств, направляемые на производственные нужды (инвестирование и пополнение оборотных средств) и нужды потребления. Оценку состава и структуры источников собственных средств предприятия следует проводить в динамике за ряд лет с тем, чтобы выявить основные тенденции происходящих изменений.

В анализируемом периоде в составе имущества около половины (48,3 %) занимают текущие (оборотные) активы, против 70,9 % на начало анализируемого периода или снизилась на 31,8 %. При этом рост стоимости долгосрочных активов составил 2,3 раза, а их доля в имуществе возросла с 29,1 % до 51,7 % или на 77,7 %. Такое положение, теоретически можно считать отрицательным фактором, так как снижение оборотных активов уменьшает возможности нормальной производственной деятельности предприятия. Однако, в нашем примере, характеризовать снижение оборотных активов как отрицательный фактор нельзя. Причины этого рассмотрим исходя из данных таблицы 10.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 |