Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

** при установлении ФСТ России тарифов (предельных уровней) для населения отдельных субъектов Российской Федерации допускается отклонение от среднего индекса в целях сокращения перекрестного субсидирования между населением и прочими группами потребителей, при сохранении среднего индекса роста для населения по Российской Федерации на уровне, указанном в настоящей таблице.

В годах на территориях, не объединенных в ценовые зоны (Архангельская область, Республика Коми, Калининградская область, регионы Дальнего Востока), либерализации рынка электроэнергии (мощности) не предполагается, в связи с чем на указанных территориях сохранится государственное регулирование тарифов на электроэнергию.

В 2011 году государственное регулирование тарифов на электрическую энергию (мощность) сохранится только:

1. В неценовых зонах (Дальний Восток, Республика Коми, Архангельская и Калининградская области) в полном объеме,

2. В части поставки для населения на территории остальных субъектов Российской Федерации (в ценовых зонах).

В 2009 году возможно увеличение потребности в объемах субсидий бюджетам субъектов Российской Федерации на ликвидацию межтерриториального перекрестного субсидирования в электроэнергетике.

В соответствии со статьей 6 Федерального закона "Об электроэнергетике" решение о превышении предельных уровней, установленных ФСТ России, если такое превышение обусловлено размером инвестиционных программ субъектов электроэнергетики, утвержденных в порядке, определенном Правительством Российской Федерации, принимается органом исполнительной власти субъекта Российской Федерации самостоятельно.

Тарифы на тепловую энергию[2]

Уровни тарифов на тепловую энергию (производство, передача и распределение) увеличатся в годах в пределах, необходимых для покрытия текущих затрат, включая затраты на энергоносители и оплату труда, и реализации инвестиционных программ теплоснабжающих организаций в субъектах Российской Федерации, ориентированных на реновацию отрасли, создание новой инженерной инфраструктуры и улучшение качества оказываемых услуг.

Вместе с тем рост тарифов на тепловую энергию ограничивается в связи с высокой социальной значимостью для населения услуг по отоплению и горячему водоснабжению, составляющих более 50% расходов населения на коммунальные услуги, и необходимостью недопущения ускорения инфляции.

В 2009 году предельное повышение тарифов на тепловую энергию в среднем по России должно составить 22% (против 18,5% определенных сценарными условиями). Предельный рост регулируемых тарифов на тепловую энергию (производство, передача и распределение) на 2009 год установлен с учетом выпадающих доходов в 2008 году, возникших в связи с более высоким ростом цен на энергоносители, чем прогнозировалось ранее, и уточненных инвестиционных потребностей организаций, обеспечивающих теплоснабжение.

В годах тарифы на тепловую энергию вырастут на 18% и 20%, соответственно. Указанный рост тарифов позволит компенсировать издержки на топливо и другие материальные ресурсы, а также на оплату труда с учетом прогнозируемой инфляции и роста реальных доходов населения. Вместе с тем, инвестиционная привлекательность отрасли связана со значительным потенциалом сокращения потерь в сетях и более эффективным использованием топлива, который может быть реализован при переходе к установлению долгосрочных тарифов.

При реализации проектов по сокращению избыточных мощностей и других проектов, непривлекательных для частных инвесторов, необходимо предусмотреть механизмы реализации этих проектов с привлечением бюджетных средств. Также необходимо разработать механизмы государственной поддержки проектов, направленных на диверсификацию топливного баланса и перевод производителей тепловой энергии на местные виды энергоносителей, в том числе возобновляемые.

Тарифы на железнодорожные перевозки

Параметры роста тарифов на услуги железнодорожного транспорта установлены с учетом:

роста реальной заработной платы в экономике, повышающего уровень зарплаты на железнодорожном транспорте по отношению к средней заработной плате в экономике;

компенсации роста материальных затрат из-за повышения прогнозируемых индексов роста цен на потребляемые материальные ресурсы, с учетом оптимизации (экономии) затрат, не относящихся к эксплуатационным расходам;

принятых решений о дополнительном повышении тарифа на грузовые железнодорожные перевозки на 1% для компенсации затрат на обустройство участка Туапсе-Сочи;

включения в тариф грузовых перевозок части инвестиционных расходов, необходимых для реализации дополнительных проектов по развитию железных дорог.

В годах дополнительная индексация тарифов на грузовые железнодорожные перевозки, предусматривающая увеличение инвестиционной составляющей, составит: в 2009 году – до 1,5 процентных пунктов, в 2010 году – до 4 процентных пункта, в 2011 году – 4 процентных пункта. Указанный размер дополнительной индексации позволит увеличить инвестиционные средства для развития инфраструктуры железнодорожного транспорта.

Реальный уровень финансирования инвестиционных проектов за счет инвестиционной составляющей будет определен по результатам уточнения состава финансируемых проектов и возможного использования других источников финансирования (средств бюджета, заемных средств, в т. ч. инфраструктурных облигаций, средств от либерализации отдельных видов перевозок).

В течение 2008 году предлагается повышение тарифов на грузовые перевозки на 21,1% (декабрь к декабрю, тогда как в среднем к предыдущему году рост составит 16,3%), учитывающее дополнительное повышение тарифов с 1 июля 2008 года на 8%. С 1 января 2009 года тарифы на грузовые перевозки повышаются на 12,5-14% (17,1-18,7% в среднем к предыдущему году), в 2010 году – на 9,7-13,7% и в 2011 году – на 10-14%, соответственно, за период и в среднем к предыдущему году.

Верхняя граница повышения тарифа на грузовые перевозки отражает предельную дополнительную инвестиционную составляющую, включаемую в тариф. Прогнозируемый рост тарифов включает в себя финансирование части расходов на развитие железнодорожной инфраструктуры, необходимой для присоединения железнодорожных путей необщего пользования (при этом оборудование точки примыкания осуществляется за счет средств владельцев путей необщего пользования). Порядок выдачи и исполнения технических условий на оборудование точки примыкания должен быть утвержден Правительством Российской Федерации).

В целях повышения эффективности тарифной политики на железнодорожном транспорте, сближения уровней действующих тарифов на грузовые железнодорожные перевозки целесообразно проведение дифференцированного изменения уровней тарифов на грузовые железнодорожные перевозки по видам сообщений, направлениям перевозок, номенклатуре перевозимых грузов, по типам и принадлежности подвижного состава и т. п.

В настоящее время государственному регулированию подлежат тарифы на перевозки грузов железнодорожным транспортом, осуществляемые в вагонах собственного парка, арендованных вагонах, а также возврат порожних вагонов при осуществлении перевозок. По состоянию на 1 августа 2008 года принадлежит 41% вагонного парка Российской Федерации.

В гг. будет принято решение о целесообразности полного отделения перевозочной деятельности от инфраструктурной. В случае принятия решения об отделении перевозочной деятельности от инфраструктурной регулироваться будут только тарифы на предоставление инфраструктуры и локомотивов.

В целях сокращения перекрестного субсидирования пассажирских железнодорожных перевозок в дальнем следовании в регулируемом секторе за счет общего финансового результата деятельности , а также с целью сокращения объемов субсидий, предусматриваемых в федеральном бюджете для целей компенсации потерь в доходах, возникающих в результате государственного регулирования тарифов на перевозку пассажиров в дальнем следовании (в плацкартных и общих вагонах), потребуется с 1 октября 2008 года индексация тарифов на пассажирские железнодорожные перевозки в дальнем следовании в регулируемом секторе на 12,0%, при этом предельный рост тарифов на пассажирские железнодорожные перевозки в дальнем следовании в регулируемом секторе составит в 2008 году в среднем 17,4% (в годовом выражении) или 27,7% декабрь к декабрю.

В последующие годы предельный среднегодовой рост тарифов на пассажирские железнодорожные перевозки в дальнем следовании в регулируемом секторе составит: в 2009 году – 21,8%, в 2010 году – 14%, в 2011 году – 16,7 процентов.

Тарифы на услуги связи

В прогнозный период годов планируется прирост тарифов, который в среднем не превысит:

· на услуги телеграфной связи – 25% ежегодно;

· на услуги по пересылке простой внутренней письменной корреспонденции и корреспонденции с объявленной ценностью в 2009 – 2010 годах – 20%, в 2011 году – 15%.

При этом, в целях доведения тарифов на услуги по пересылке заказной письменной корреспонденции до уровня экономически обоснованных затрат с учетом нормативной прибыли планируется дополнительная индексация тарифов на услуги по пересылке заказной письменной корреспонденции в 4 квартале 2008 года. Такое решение потребует выделения дополнительного бюджетного финансирования на оказание услуг почтовой связи Пенсионному фонду Российской Федерации, Федеральной налоговой службе, Судебному департаменту Верховного Суда Российской Федерации и другим федеральным органам исполнительной власти и организациям, финансируемым за счет средств Федерального бюджета.

· на услуги связи по распространению телерадиопрограмм общероссийских телерадиовещательных организаций прирост в 2009 году – 15,5%, в 2010 году – 7%, в 2011 году – 6,8 %;

· на услуги телефонных соединений: «предоставление местных телефонных соединений с учетом абонентской линии» прирост в 2009 году –8%, в 2010 году – 6,5%, в 2011 году – 6,5%; «предоставление междугородных телефонных соединений» – тарифы не изменятся; «предоставление внутризоновых телефонных соединений» - снижение тарифов до 3% ежегодно; «предоставление доступа к сети местной телефонной связи» – снижение тарифов до 10% ежегодно. Изменение тарифов на данные услуги планируется осуществлять во втором полугодии года, предшествующего очередному периоду регулирования.

Влияние повышения тарифов на издержки производства

Прогнозируемый опережающий рост тарифов в целом не приведет к значительному ухудшению рентабельности обрабатывающих секторов и сельского хозяйства, однако в ряде энергоемких и транспортоемких производств издержки возрастут значительно, что потребует активных усилий по снижению энергоемкости и рационализации транспортных потоков.

В среднем увеличение тарифов на электроэнергию за годы приведет к падению рентабельности более чем на один процентный пункт в энергоемких производствах сельского хозяйства, добыче полезных ископаемых, промышленности строительных материалов и на транспорте. В результате роста тарифов на железнодорожные перевозки прогнозируется снижение рентабельности добычи полезных ископаемых (более 2 процентных пунктов), в сельском хозяйстве и промышленности строительных материалов (0,9 процентного пункта).

Рост тарифов приведет к увеличению к 2011 году более чем на 5 процентных пунктов:

доли затрат на электроэнергию – в электроемких производствах промышленности строительных материалов и добыче полезных ископаемых;

доли затрат на газ (к 2010 году) – в газоемких производствах промышленности строительных материалов, химической промышленности и сельском хозяйстве.

Изменение доли затрат на услуги железнодорожного транспорта может превысить 1 процентный пункт в добыче полезных ископаемых, промышленности строительных материалов и лесопромышленном комплексе.

Рост цен и тарифов на услуги естественных монополий будет являться жестким стимулом для интенсификации процессов энергосбережения. Потенциал энергосбережения в России оценивается в размере от 360 до 430 млн. тут. Около 65% потенциального энергосбережения может быть обеспечено за счет энергосбережения в промышленности, включая ТЭК и 25% – в сфере ЖКХ.

К 2011 году прогнозируется снижение электроемкости на 9-10% относительно 2007 года. При этом с учетом сложившихся за последние годы тенденций в нефтедобыче и химическом производстве она может значительно возрасти, тогда как в электроэнергетике и металлургии потенциал снижения электроемкости оценивается около 10%, а в транспорте – 8 процентов.

Вследствие изменений энергоемкости произойдут структурные сдвиги в экономике в пользу малоэнергоемких обрабатывающих отраслей и сферы услуг.

5. Отрасли экономики и социальной сферы

5.1. Промышленность

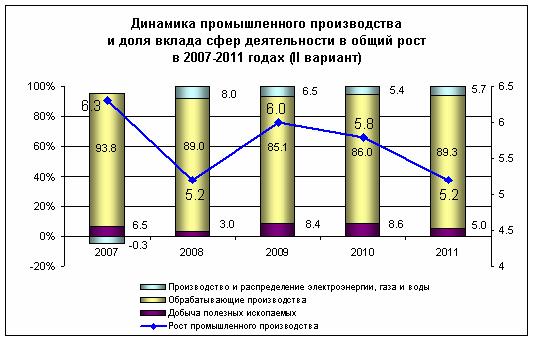

В годах темпы роста промышленного производства по первому варианту прогноза ожидаются на уровне 104-104,6%. По второму варианту, с учетом более активной перестройки российского бизнеса и повышения его конкурентоспособности, а также реализации государством дополнительных мер по стимулированию инноваций и диверсификации производства, темп роста промышленности может повыситься до 105,2-106 процентов.

Ускорение роста промышленности в годах в основном определяется повышением темпов роста в добывающем секторе (нефте и газодобыча), а также переработке сырья (химическая и деревообрабатывающая промышленность, металлургия), при сохранении высоких темпов развития машиностроения.

|

Динамика промышленного производства (инновационный вариант), %

Предусматривается динамичное развитие секторов промышленности, ориентированных на конечный потребительский спрос. Высокие темпы роста прогнозируются в производство резиновых и пластмассовых изделий (188,4% в 2011 году к уровню 2007 года), обработке древесины и производство изделий из дерева (144,3%), производстве прочих неметаллических минеральных продуктов (141,4 процентов).

Структура производства (инновационный сценарий развития), %

Виды экономической деятельности | 2007 | 2011 |

Промышленность - всего | 100 | 100 |

ТЭК | 38,5 | 34,4 |

добыча топливно-энергетических полезных ископаемых | 20,3 | 17,6 |

производство кокса и нефтепродуктов | 7,4 | 6,7 |

производство и распределение электроэнергии, газа и воды | 10,9 | 10,1 |

Производство товаров инвестиционного спроса | 19,4 | 22,7 |

производство машин и оборудования | 4,0 | 5,0 |

производство электрооборудования, электронного и оптического оборудования | 4,2 | 4,3 |

производство транспортных средств и оборудования | 6,8 | 8,5 |

производство прочих неметаллических минеральных продуктов | 4,3 | 4,9 |

Сырьевой комплекс | 27,8 | 28,5 |

добыча полезных ископаемых, кроме топливно-энергетических | 2,5 | 2,3 |

металлургическое производство и производство готовых металлических изделий | 15,4 | 14,7 |

химическое производство | 4,6 | 5,1 |

производство резиновых и пластмассовых изделий | 1,8 | 2,7 |

обработка древесины и производство изделий из дерева | 1,1 | 1,3 |

целлюлозно-бумажное производство, издательская и полиграфическая деятельность | 2,4 | 2,4 |

Производство товаров конечного спроса | 14,3 | 14,5 |

производство пищевых продуктов, включая напитки, и табака | 11,5 | 11,5 |

текстильное и швейное производство | 0,7 | 0,7 |

производство кожи, изделий из кожи и производство обуви | 0,2 | 0,2 |

прочие производства | 2,0 | 2,1 |

Согласно второму варианту прогноза, наиболее высокими темпами будут развиваться производство транспортных средств и оборудования (154,5% в 2011 году к уровню 2007 года), производство машин и оборудования (156,7%).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 |