Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Анализ сфер действия налогов показывает, что внешне несхожие налоговые обязательства, возлагаемые на разных субъектов, иногда ведут к одним и тем же реальным экономическим последствиям. Если два налога равнозначны как по величине порождаемого ими бремени, так и с точки зрения его фактического распределения, они называются эквивалентными налогами.

2. Предпосылки и возможности перемещения налогового бремени.

Распределение налогового бремени между плательщиками представляет первостепенный интерес не только с точки зрения справедливости, но и с позиций воздействия налогов на аллокацию ресурсов. Налоговые обязательства физических и юридических лиц определяются на основе норм, устанавливаемых законодательством. Однако налогоплательщик, реагируя на эти обязательства, старается вести себя так, чтобы, в конечном счете, уменьшить ту часть налогового бремени, которую ему предстоит нести.

Общеизвестно, например, что, сталкиваясь с необходимостью уплачивать акцизы, продавцы товаров стремятся повысить их цены, дабы переложить бремя налога на покупателей. Возникают, однако, вопросы: при каких условиях и в какой мере это удается? Отвечая на подобные вопросы, и анализируют процессы перемещения налогов и определяют фактическую сферу действия каждого из них.

Добиваясь уменьшения налогового бремени, налогоплательщик способен, в принципе, использовать два легальных пути. Первый состоит в том, чтобы сократить налоговые обязательства за счет изменения структуры и интенсивности своей экономической деятельности. Это может выразиться как в ограничении деятельности, которая непосредственно подлежит налогообложению либо приводит к налогооблагаемым результатам, так и в расширении деятельности, дающей право на налоговые льготы. В данном случае в центре внимания оказываются взаимоотношения двух сторон: налогоплательщика и государства. Первый ведет себя так, чтобы законным образом уменьшить обязательства перед вторым, и если это удается, то доход государства сокращается.

Второй путь заключается в том, чтобы переместить налоговое бремя на других лиц. Тогда речь идет о перемещении налогового бремени, в рамках взаимоотношения трех сторон: государства, налогоплательщика и рыночных контрагентов последнего. Нередко налогоплательщик способен, формально не уменьшая обязательств перед государством (а значит, и его доходов), полностью или частично компенсировать свои выплаты за счет других лиц из числа тех, с кем он связан отношениями купли - продажи.

Если покупатель смещает налоговое бремя на продавцов, это принято называть перемещением назад. Обычно оно имеет место, когда предприниматель способен диктовать свои условия поставщикам тех факторов производства, которые он закупает либо арендует. В частности, бремя увеличивающегося налогообложения прибыли подчас перемещается назад за счет уменьшения реальной заработной платы. Если продавцы смещают налоговое бремя на покупателей, это называется перемещением вперед. Такая ситуация возникает, когда производители пытаются компенсировать налоги, включая их в цены, по которым товары предлагаются потребителям.

Непосредственными носителями налоговых обязательств становятся не только физические лица, но и организации. Однако каждая из организаций в конечном счете размещает налоговое бремя среди физических лиц. Ведь речь идет о процессах распределения и перераспределения доходов (точнее, вычетов из доходов, которыми и являются налоги). Различного рода организации опосредуют движение доходов и обеспечивают для него институциональные условия. Однако конечными результатами процесса становятся приобретения и потери индивидов, между которыми перераспределяется соответствующая часть национального дохода. Причем за счет процессов перемещения налоговые обязательства организации не обязательно трансформируются в налоговое бремя именно тех лиц, которые ею владеют или в ней работают.

Сфера действия налога представляет собой совокупность индивидов, на которых в конечном итоге ложится его бремя. Определение сферы действия налога достигается на основе анализа перемещений налогового бремени.

Перемещение налогового бремени на одном рынке влечет за собой его дальнейшие перемещения на других.

Следовательно, сфера действия налога должна, в конечном счете, определяться в контексте общего равновесия. Однако такая работа затруднена разнообразием и многочисленностью рынков, поэтому в теории принято исследовать процессы перемещения налогового бремени на рынке отдельного товара или услуги, прослеживая, что происходит с формированием частичного равновесия и со сферами действия налогов. Для тех налогов, которые не слишком сильно меняют экономическую ситуацию в целом, например для акцизов на товары, занимающие небольшое место в суммарном объеме продаж, обычно можно ограничиться анализом с позиций частичного равновесия. В других случаях, в особенности, когда надо выявить последствия налогообложения заработной платы, прибыли, добавленной стоимости и т. п., рассмотрение процессов, протекающих на отдельном рынке, является основой для анализа процессов на связанных с ним рынках.

Способность налогоплательщиков перемещать налоги на своих контрагентов зависит от характера рынков, на которых они взаимодействуют.

3.Распределение налогового бремени на конкурентном рынке

Если рынок является конкурентным (иными словами, ни один продавец или покупатель не в состоянии повлиять на цену), то возможности перемещения налогового бремени всецело определяются соотношением эластичностей спроса и предложения.

Предположим, что налог установлен в фиксированной сумме на единицу товара или услуги (специфический налог).

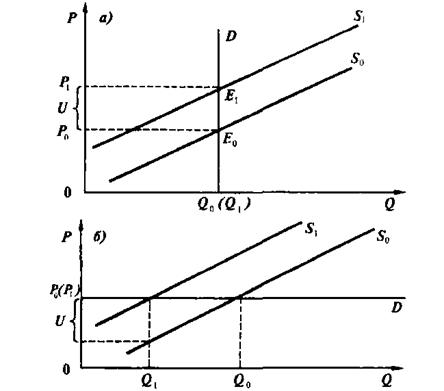

Допустим, что спрос абсолютно неэластичен, то есть объем покупок не зависит от цены, то есть кривая спроса практически вертикальна (например, кривые спроса на хлеб и электроэнергию на некоторых участках близки к вертикальным), и потребитель практически неспособен варьировать объем покупок.

На рис. 4.3.1а показано, как сдвигается точка равновесия при введении налога. Если налоговые обязательства несут поставщики, специфический налог в размере U означает для них соответствующее увеличение издержек на каждую единицу товара. Кривая предложения перемещается вверх на величину U. Ввиду неэластичности спроса покупатели вынуждены принять новую цену Р1 = Р0 + U вместе с нею и налоговое бремя в размере UQ0.

Рис. 4.3.1. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном спросе.

а) спрос абсолютно неэластичен, б) спрос абсолютно эластичен.

Q - количество товара, Р - цена; индексом 0 отмечены значения этих переменных, соответствующие точке равновесия Е0, достигаемого при отсутствии налога, индексом 1 - значения, соответствующие точке равновесия Е1, достигаемого после введения налога, U- размер налога.

Пусть теперь спрос абсолютно эластичен (рис. 4.3.1б). В этом случае, хотя кривая предложения по-прежнему сдвигается вверх, потребители не готовы платить какую бы то ни было цену, превышающую Р0, их реакция в этом случае выражается в уменьшении количества приобретаемого товара с Q0 до Q1,. Не имея возможности включить налог в цену, продавцы вынуждены выплатить его в размере UQ1 за счет уменьшения собственных доходов. Если до введения налога их выручка достигала Р0Q0 , то теперь размер выручки уменьшается до P0Q1, причем на долю продавцов достается только разность (P0Q1 – UQ1). Таким образом, именно продавцы оказываются в сфере действия налога.

В то же время покупатели также терпят некоторые неудобства. Хотя налоговое бремя в данном случае не затрагивает их денежные доходы, им приходится, очевидно, искать замену данному товару, поскольку его потребление сокращается.

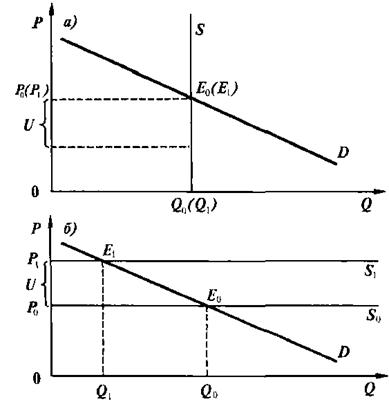

Рассмотрим теперь ситуацию с абсолютно неэластичным предложением (рис. 4.3.2а). На этот раз продавцы не в силах повлиять на рыночную ситуацию, поскольку они не имеют возможности отреагировать на повышение издержек уменьшением предложения. Вертикальная кривая предложения «сдвигается вверх», оставаясь на месте (некоторое приближение к подобной ситуации могут в краткосрочном периоде давать отрасли с преобладанием условно-постоянных компонентов затрат). Точка равновесия остается прежней, так что покупатели не ощущают изменений. Налоговое бремя целиком ложится на продавцов, чистый доход которых сокращается на UQ0.

В ситуации с абсолютно эластичным предложением (рис. 4.3.2б) продавцы имеют возможность неограниченно варьировать объем предложения, они не станут продавать товар по цене, не возмещающей прирост издержек. Предложение будет уменьшаться, а цена расти до тех пор, пока покупатели не возьмут на себя налоговое бремя в размере UQ1. Налог при этом полностью включается в цену (Р1 = Р0 + U). Однако продавцы все же оказываются в некотором проигрыше: прежде им удавалось реализовать по той же цене большее количество данного товара, а теперь они, очевидно, вынуждены частично переключаться на торговлю другими товарами.

Рис. 4.3.2. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном предложении.

Обозначения те же, что на рис. 4.3.1.

а) предложение абсолютно неэластично, б) предложение абсолютно эластично.

Если имеет место не специфический, а стоимостный налог, ничего, по сути, не меняется, кроме того, что сдвиг кривой предложения характеризуется не числом U, а некоторой функцией, отражающей конкретные особенности налоговых обязательств.

Рассмотренные простейшие ситуации позволяют уловить общую закономерность: на конкурентном рынке отдельного товара или услуги (в том числе труда) переместить налоговое бремя на контрагентов удается той стороне, которая обладает преимуществом в эластичности объема сделок по цене.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |