Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Еще одна особенность налогообложения на монополизированном рынке касается реакции на стоимостные и специфические налоги. Как было показано, на конкурентном рынке последствия размещения фиксированного по абсолютной величине налога не зависят от того, является ли он специфическим или стоимостным. В условиях монополии специфический налог вызывает при прочих равных условиях большее сокращение предложения, чем стоимостный.

Объясняется это тем, что при специфическом налогообложении доход монополиста в расчете на каждую единицу выпуска снижается на одну и ту же величину (на размер налога), тогда как при стоимостном предельный доход сокращается на меньшую сумму, чем размер налога, приходящийся в среднем на единицу товара. Ведь в точке равновесия предельный доход ниже среднего. Между тем равновесие устанавливается, когда предельные издержки уравновешиваются именно предельным доходом.

Пусть государство собирает всего Т единиц налога, и при специфическом обложении монопольного производителя равновесие достигается при объеме выпуска Q1, то есть Т= Q1U. Это значит, что, увеличив выпуск на единицу, монополист был бы обязан перечислить в доход государства сумму T/Q1. Однако если бы обязательства были определены в долях дохода, то со следующей единицы выпуска пришлось бы платить не T/Q1 , а несколько меньше, так что при прочих равных условиях равновесие установилось бы при некотором Q2 > Q1.

Следовательно, на монополизированном рынке при одинаковой сумме, поступающей в доход государства, специфическое налогообложение менее нейтрально, чем стоимостное. Оно вызывает более значительное сокращение объема производства, что заставляет участников сделок в большей степени заменять реализуемый на данном рынке товар другими.

Монополия, как и совершенная конкуренция, представляет предельный вариант для реальных рыночных ситуаций. Когда рынок не является вполне конкурентным, но при этом и не монополизирован, перемещение налогового бремени зависит от того, какие тенденции поведения продавцов и покупателей на нем преобладают. Так, если отдельный продавец не только способен ощутимо влиять на цену, но и склонен использовать эту возможность в ответ на обложение налогом (жертвуя при этом своей долей продаж на данном рынке), то ему удается в соответствующей степени сместить налоговое бремя на покупателей. Однако если каждый из продавцов склонен отдавать предпочтение сохранению своей доли рынка, им приходится при прочих равных условиях брать это бремя на себя.

5.Проблема избыточного налогового бремени.

Итак, налогоплательщики реагируют на введение или повышение налога двояким образом. Они, с одной стороны, минимизируют свои налоговые обязательства, соответствующим образом изменяя структуру и интенсивность продаж, покупок и производства, а с другой - стараются по мере возможности переместить налоговое бремя на контрагентов. Оба пути имеют в своей основе нечто общее, а именно замещение налогооблагаемых видов деятельности, продуктов или ресурсов иными, менее подверженными налогообложению. Если оставить в стороне случаи абсолютно неэластичного спроса или предложения, то речь, по сути, идет об одной и той же реакции, только рассматриваемой с разных сторон.

В частности, при высокой эластичности спроса покупатели сокращают покупки налогооблагаемого товара, очевидно, заменяя его другим, и именно возможность такой замены позволяет им переместить налоговое бремя на продавцов. При высокой эластичности предложения производители в ответ на налогообложение снижают выпуск данного товара, очевидно, переключаясь на производство другого, и благодаря этому смещают налоговое бремя на потребителей. Так проявляется искажающее действие налога.

Таким образом, последствия налогообложения, как правило, не сводятся к одной только реализации налоговых обязательств, поступающих в доход государства. За возможность сместить налоговое бремя на контрагентов приходится в большинстве случаев платить отказом от той структуры потребления или производства, которая была бы наиболее желательной при отсутствии налога. Это позволяет предотвратить денежный ущерб, но несомненно само по себе является потерей полезности.

Что представляют собой такие потери, на какой основе их можно оценивать?

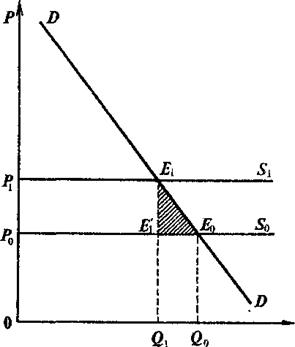

Предположим, что предложение абсолютно эластично и за счет потребителей выплачивается специфический налог в размере U на единицу товара (рис. 4.5.6). Воспользуемся известным из общего курса экономической теории понятием излишка (выигрыша) потребителя. Рисунок демонстрирует, что в результате налогообложения потребительский излишек сокращается на величину, характеризуемую площадью трапеции Р0Р1Е1Е0.

Рис. 4.5.6 Избыточное налоговое бремя при специфическом налогообложении.

D - кривая спроса: S0 - кривая предложения до введения налога; S1 - кривая предложения после введения налога; Р1 и Р0 - цены, по которым потребители приобретали товар соответственно до и после введения налога; Е0 и Е1 - точки равновесия до и после введения налога; Е1'- точка, соответствующая сочетанию «посленалогового» объема продаж Q1 с «доналоговой» ценой может служить характеристикой тех потерь полезности, которые причиняются производителям и потребителям искажающим действием налога.

Государство собирает налог в размере Q1U, соответствующем площади прямоугольника Р0Р1Е1Е1'. Допустим, что эти средства полностью возвращаются потребителям в виде общественных благ, которые государство поставляет за счет собранного налога. В таком случае налогоплательщики теряют только ту часть потребительского излишка, которая изображена треугольником Е'1Е1Е0.

На практике потери потребителей от налогообложения могут оказаться более значительными. Многое зависит, например, от того, какую часть собранных средств поглощают административные расходы и насколько поставляемые общественные блага соответствуют предпочтениям потребителей. Подобные факторы имеют отношение к рациональности использования налоговых поступлений,

До сих пор предполагалось, что предложение абсолютно эластично. Поэтому, рассматривая излишек потребителя, мы не упоминали об излишке производителя. При абсолютно эластичном предложении последний отсутствует, поскольку цена рыночного равновесия при любом значении Q остается той же, по которой производитель согласился бы продать самую первую (и любую другую) единицу товара.

Однако обычно налогообложение затрагивает как излишек потребителя, так и излишек производителя. Выше уже отмечалось, что налоги способны побуждать не только потребителей, но и производителей замещать одни товары и виды деятельности другими. Последствия такого рода замещений можно описать по аналогии с предыдущими рассуждениями, пользуясь понятием излишка производителя.

Таким образом, под избыточным налоговым бременем понимают чистые потери общества, связанные с введением налога. Величина избыточного бремени связана с эластичностью спроса и предложения.

Коль скоро спрос на общественные блага приходится удовлетворять с помощью налогообложения, задача состоит не в том, чтобы любой ценой уменьшить общую сумму налогов, а, прежде всего в минимизации избыточной части налогового бремени при данной (требующейся для производства общественных благ и осуществления трансфертов) величине другой его части, которую образуют налоговые поступления. Первостепенное значение имеет отношение избыточного бремени к доходу, аккумулируемому в общественном секторе.

Когда поставка общественных благ приносит значительный потребительский излишек, он может перевешивать избыточное налоговое бремя, делая взимание даже искажающего налога более эффективным, чем его упразднение. Однако если возможен выбор между несколькими вариантами налогообложения, позволяющими собрать одну и ту же сумму, несомненно, имеет смысл отдавать предпочтение менее искажающим налогам. Им свойственна меньшая относительная величина избыточного бремени, а, следовательно, они относительно эффективнее.

Налоги могут существенно затрагивать доходы плательщика, и в итоге изменение фактического уровня располагаемого дохода, а не только сдвиги в соотношениях (пропорциях) между ценами, влияет на потребительские предпочтения.

Значительный по сфере действия и размеру налог обычно вызывает двоякого рода изменения в поведении потребителей. Во-первых, происходит полное или частичное замещение налогооблагаемого товара другими на основе сопоставления новых соотношений цен с прежними оценками денежных эквивалентов полезности. Во-вторых, объем и структура потребления приспосабливаются к новому реальному уровню дохода, что связано с пересмотром денежных эквивалентов полезности товаров и услуг. Следовательно, при прогнозировании и анализе результатов налогообложения требуется учитывать как эффект замещения, так и эффект дохода. При этом логика предыдущих рассуждений побуждает связывать избыточное бремя именно с процессами замещения одних благ другими.

Своеобразное изменение денежного масштаба, в котором измеряется избыточное налоговое бремя, связано с эффектом дохода, а само это бремя - с эффектом замещения.

Эффект замещения проявляется в том, что сначала потребитель, сохраняя исходный уровень благосостояния, изменяет лишь структуру покупок под влиянием изменений относительных цен, а затем он сокращает общий объем покупок. Эффекту замещения соответствует поворот линии бюджетного ограничения вокруг кривой безразличия, ведь угол наклона бюджетного ограничения характеризует не что иное, как соотношение цен. А эффекту дохода соответствует параллельный сдвиг линии бюджетного ограничения.

6.Анализ конкурентного рынка рабочей силы с точки зрения перемещения налогового бремени.

Сферы действия многих налогов в существенной мере определяются на рынках труда. Это непосредственно касается не только платежей в пенсионные и страховые фонды, но и, например, подоходного налога, который в преобладающей своей части является налогом на заработки и влияет, прежде всего, на предложение труда как фактора производства.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |