Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

То есть, концепция Корлетта-Хейга позволяет найти способ побудить потребителя предлагать больше трудозатрат и тем самым больше участвовать в рыночной экономике.

5. Равновесие Линдаля

Важным вопросом налогового менеджмента является сравнение последствий использования той или иной схемы налогообложения с необходимым для обеспечения выполнения социальных программ объемом государственных доходов, обеспечиваемых налогами. Идеальным признается тот вариант схемы, который соответствует оптимальному обеспечению населения общественными благами (к ним приравниваются и частные блага, предоставляемые государством). Предполагается, что оптимум определяется на основе функции социального благосостояния, аргументами которой являются уровни полезности индивидов (или семей). Эти уровни определяются на основе индивидуальных функций полезности по наборам благ, потребляемых каждым индивидом, включая общественные блага.

Для простоты принято рассматривать случаи чистых общественных благ, которые полностью оплачиваются из суммы налоговых доходов государства и предоставляются всему населению страны, обладая несоперничеством и неделимостью и неисключаемостью в потреблении.

Разные потребители по-разному оценивают результат воздействия налоговой системы. С одной стороны, она изымает в виде налога часть доходов индивида (семьи), уменьшая, тем самым, сумму средств, выделяемых им на потребление «частных благ», с другой стороны, обеспечивает возможность воспользоваться услугами общественного сектора в определенном суммарном объеме.

Шведский экономист Э. Линдаль попытался найти вариант этого объема, который воспринимался бы каждым индивидом как оптимальный, и обеспечивал финансирование общественного сектора на основе такой системы формирования государственных доходов, при которой налоги, выплачиваемые каждым конкретным индивидом, соответствовали бы его «готовности платить» за этот объем государственных услуг. Эти индивидуализированные налоги, которые в рамках такой модели являются «персонализированными» ценами общественного блага, определяются для каждого индивида (на основе его бюджетного ограничения) по точке оптимума его функции полезности.

Э. Линдаль в первой половине ХХ века предложил модель, в которой исходил из «спроса» индивидов на суммарный объем общественного блага, соответствующий конкретному объему его индивидуальных налоговых выплат (которые определяются соответствующим вариантом распределения налогового бремени).

Каждому индивиду в рамках рассматриваемого варианта распределения налогового бремени соответствует его индивидуальная доля в общей совокупности государственных расходов, обеспечивающих закупку общественного блага – «налоговая доля» th. Sh th = 1. И именно эти налоговые доли играют роль персонализированных «цен Линдаля». В искомой точке равновесия Линдаля наблюдается такой вариант набора этих цен, при котором спрос каждого индивида на объем потребляемого общественного блага определяет одно и то же значение его потребления.

Функция спроса на общественное благо представляет собой зависимость получаемой индивидом предельной выгоды (MB - marginal benefit) от объема потребления блага. В данном случае предельная выгода - это полезность индивида от потребления дополнительной единицы общественного блага, выраженная в денежных единицах. Предельная выгода отражает готовность индивида платить за данную дополнительную единицу. Выводя функцию спроса, мы должны предположить, что предпочтения индивида, т. е. его готовность платить, выявлены точно и без искажений. Наличие данного предположения, не требующегося в случае частного блага, делает функцию спроса в некоторой степени условной. По этой причине ее часто называют функцией псевдоспроса на общественное благо.

Линия спроса на общественное благо имеет отрицательный наклон, что отражает убывающую предельную полезность от потребления дополнительной единицы блага. Кривая индивидуального спроса показывает, какую цену согласен заплатить индивид за предоставление ему дополнительной единицы.

Производство и предоставление общественных благ связано со значительными внешними эффектами. По этой причине линия предложения представляет собой линию предельных общественных затрат, равных сумме предельных частных затрат производителя и положительных и отрицательных внешних эффектов производства. Таким образом, получаем условие равновесия:

∑ pi (Q) = MSC (Q)

где pi - цена, которую готов заплатить i - тый потребитель; MSC - предельные общественные затраты; Q - объем общественного блага.

В модели Линдаля индивиды договариваются о расходах на предоставление общественного блага и о доле каждого в этих расходах. В условиях равновесия (его в свою очередь называют равновесием по Линдалю) цены устанавливаются на таких уровнях, что все индивиды предъявляют спрос на одно и то же количество общественного блага, которое и является оптимальным объемом его предоставления. Речь, по сути, идет об имитации действия рыночного механизма, но цены Линдаля (так называемые налоговые цены), конечно же, не являются ценами реального рынка - они представляют собой доли от общей величины налогового сбора на финансирование общественного блага, которую должны внести отдельные индивиды.

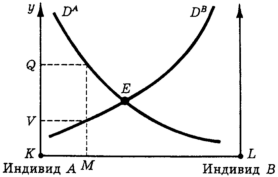

Простейший вариант модели Линдаля, когда общественное благо потребляется только двумя индивидами представлен на рис. 5.4.1. Надо сказать, что сам Линдаль рассматривал не случай двух индивидов, а более близкую к реальной жизни ситуацию: в условиях парламентской демократии действуют две политические партии, представляющие два однородных класса (две однородные группы населения). Необходимое условие достижения равновесия по Линдалю - равная сила партий (индивидов) в процессе переговоров.

На рис. 5.4.1. по оси ординат (y) отложена общая величина общественных расходов, по оси абсцисс - доля от этой суммы, которую платят индивид А и индивид В.

Рис. 5.4.1 . Модель Линдаля.

В точке K индивид А не несет никаких расходов, 100 % необходимой суммы вносит индивид В. По мере движения к точке L доля индивида А растет, а индивид В пользуется общественным благом бесплатно.

Предположив снижение предельной полезности от потребления общественного блага, построим обычные линии спроса с отрицательным наклоном DA для индивида А и DB для индивида В. Точка Е, находящаяся на пересечении двух линий спроса, представляет точку равновесия по Линдалю. Именно в этой точке полезность от потребления последней единицы общественного блага равна налоговой цене одновременно для двух индивидов.

Для проверки устойчивости равновесия предположим, что первоначальное распределение долей затрат между индивидами в точке М не соответствует равновесному и уровень общественных расходов, о котором договорились индивиды, равен V. Внося долю KМ от общей суммы расходов, индивид А предпочел бы более высокий уровень общественных расходов, а именно Q, но на рост расходов при сохранении существующих долей не согласится индивид В. Более высокий уровень расходов может быть достигнут только при взаимном согласии увеличить долю А и уменьшить долю В. Отметим, что движение может происходить только в сторону равновесия - уровень расходов V в любом случае более предпочтителен для обоих индивидов, чем меньшая величина расходов. В этом смысле равновесие по Линдалю устойчиво.

Модель Линдаля показывает, каким образом добровольный обмен и система цен (в специфической форме налоговых цен) приводят к принятию решений об оптимальном объеме предоставления общественного блага. Свою модель Линдаль формулировал как нормативную, а равновесие называл фискальным оптимумом.

Конечно же, модель Линдаля идеальна, поскольку предполагает что, сталкиваясь с определенной налоговой ставкой, индивид выявит свои истинные предпочтения, но на практике такой механизм формирования налоговой систему трудноосуществим, более того исследователи изучают проблему "зайцев", когда по субъективным причинам потребителю может быть выгодно дезинформировать общество о своих предпочтениях. Кроме того, нет никакой гарантии, что даже при соблюдении очень жесткой предпосылки о равной силе индивидов в процессе переговоров переговоры будут продуктивными и стороны придут к какому-то решению.

Однако модель Линдаля, предложенная в 1919 г., все же позволяет изучать отличия оптимума от того кто и сколько фактически платит налогов.

Контрольные вопросы

1. В чем заключается проблема обеспечения справедливости и эффективности налоговых систем?

2. Чем характерен подход теории общественного сектора к понятию оптимальности налогообложения?

3. В чем состоит смысл оптимизации налогообложения?

4. Как связаны между собой понятия избыточного бремени и искажающего налогообложения?

5. Почему при одной и той же величине налога его введение способно вызывать как уменьшение, так и увеличение предложения труда? От чего в данном случае зависит результат введения налога?

6. Что имеется в виду, когда говорят о трудовых усилиях как объекте налогообложения?

7. Какой из факторов благосостояния не поддается налогообложению, и какие следствия из этого вытекают?

8. Что представляет собой правило Рамсея?

9. В чем заключается правило Корлетта-Хейга?

10. Что представляет собой принцип «второго лучшего» и при каких обстоятельствах он применим?

11. Какая налоговая структура называется Парето-эффективной?

Тема 6. Стимулирующие и дестимулирующие эффекты налогообложения

1. Потребление и сбережение – влияние налогообложения на выбор налогоплательщика.

Сбережения играют весьма существенную роль в экономике развитых стран. Решения о сбережениях определяют те ресурсы национальной экономики, которые не используются для конечного потребления, а идут на производство товаров, необходимых для увеличения производственных мощностей или для возмещения выбывающих основных средств. В составе сбережений ведущую роль играют сбережения семей. Поэтому столь важно исследовать влияние налогов на формирование бюджетных решений потребителя, определяющих ежегодный объем его сбережений и их форму (в частности, выбор между увеличением банковского счета или покупкой ценных бумаг).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |