Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В данном случае доход для измерения благосостояния используется лишь потому, что в арсенале доступных показателей нет ничего лучшего.

Другими словами, в прогрессивной налоговой системе богатый платит в качестве налогов большую долю своих доходов, чем это делает бедный. В регрессивной налоговой системе, наоборот, богатый платит в качестве налогов меньшую долю своих доходов, чем это делает бедный, а в нейтральной системе — эти доли одинаковы.

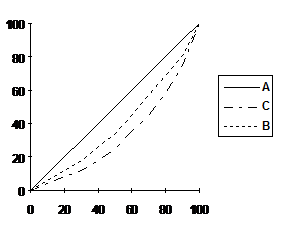

Оценить неравенство доходов можно, используя кривые Лоренца (рис. 5.1.1), представляющие собой кумулятивное распределение удельного веса доходов до и после налогообложения в различных налоговых системах по домохозяйствам. При абсолютно равномерном распределении, например, 50% домохозяйств имеют 50% совокупных доходов до или после налогообложения, линия распределения имеет вид прямой — это биссектриса А. Кривые Лоренца фактического распределения доходов С и В отстоят от этой прямой тем дальше, чем больше неравенство.

Рис. 5.1.1. Кривые Лоренца

Кривые Лоренца дают наглядную графическую интерпретацию неравенства доходов до и после налогообложения. Кривая C демонстрирует распределение доходов после налогообложения в регрессивной налоговой системе, соответственно неравенство увеличивается.

Кривая В отражает ситуацию, когда налоговая система уменьшает неравенство доходов после налогообложения. При этом не рассматривается проблема потери эффективности из-за воздействия высоких налогов на стимулы к трудовой деятельности.

Ø Второе направление — приоритет эффективности

В рамках второго направления используют обоснования Парето эффективных функций общественного благосостояния. Данный подход характеризуется попыткой дать определение, что понимается под множеством налоговых структур, улучшаемых по Парето, либо эффективных по Парето.

Вильфредо Парето предложил считать, что состояние А предпочтительнее состояния G, если хотя бы для одного индивида состояние А приносит больший уровень полезности, чем состояние G, не снижая уровень полезности ни у одного из остальных индивидов.

Таким образом, при переходе из состояния А в состояние G никто ничего не теряет, а кто-то что-то и выигрывает. Состояние А определяется как парето-предпочтительное (лучшее) по сравнению с G, а состояние G соответственно как парето-худшее по сравнению с А. Отсюда переход из состояния G в состояние А называется парето-улучшением, а обратный переход - парето-ухудшением.

Парето-эффективное состояние обладает тем свойством, что никакое иное достижимое размещение благ не может повысить уровень полезности ни для одного из индивидов без того, чтобы понизить его для кого-нибудь другого.

Состояние является парето-эффективным, если по отношению к нему не существует возможное парето-предпочтительное состояние. Соответственно, состояние называется парето-неэффективным, если по отношению к нему существует парето-предпочтительное состояние.

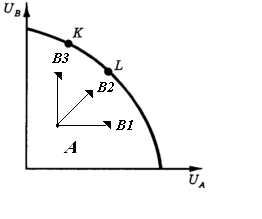

Рис.5.1.2. Кривая возможных полезностей эффективных по Парето

Соответственно, применительно к налогообложению, улучшением по Парето называется улучшение положения одних налогоплательщиков, не затрагивающее (не ухудшающее и не улучшающее) положения других.

Когда у государства нет иной возможности, чтобы улучшить положение одних налогоплательщиков без одновременного ухудшения положения других, то говорят о достижении оптимальности по Парето или достижении эффективности по Парето.

Улучшением по Парето будет являться движение от неэффективной точки А (рис. 5.1.2.) к любой неэффективной точке В. В случае движения к точке В1 повышается полезность индивида А, к В3 — полезность индивида В, а к В2 — полезности одного и другого налогоплательщиков одновременно. Во всех этих движениях ухудшения других полезностей не наблюдается. Данный вариант является желанным в любых налоговых преобразованиях. Очевидно, что улучшение по Парето всегда более предпочтительно. Во всяком случае, политики всегда думают, что налоговая система не достигла состояния, эффективного по Парето, и их преобразования будут являться улучшениями для определенных категорий плательщиков, не затрагивающими положения других.

На самом деле в большинстве случаев любые налоговые преобразования являются движением по кривой потребительских возможностей (от точки К к L или наоборот), т. е. по множеству Парето-эффективных точек, отдавая предпочтение полезности одних налогоплательщиков в ущерб другим.

Двигаясь от точки K к L у индивида В забирают в виде налогов все большее количество доходов. Но с каждым последующим перераспределением доходов от В к А полезности их все более сравниваются, т. е. полезность А увеличивается, в то время как для В полезность уменьшается.

Следует отметить, что модель не позволяет на практике ранжировать неэффективные и эффективные точки текущего состояния налоговой системы. Невозможно также определить, движение к какой из этих точек (K или L) предпочтительнее.

Для возможных уточнений улучшений и эффективности по Парето используют две функции общественного благосостояния:

1) утилитаристскую, согласно которой общественное благосостояние равняется сумме предельных полезностей всех налогоплательщиков (данный подход был сформулирован в начале XIX в. английским философом Дж. Бентамом (1748—1832));

2) ролсианскую, где общественное благосостояние равняется предельной полезности наименее обеспеченного налогоплательщика (подход был сформулирован в 70-х годах XX в. профессором Гарвардского университета Джоном Ролсом).

Эти функции формулируют различные ответы в отношении дилеммы эффективности или справедливости. Так утилитаристская функция общественного благосостояния будет равняться сумме полезностей богатого и бедного налогоплательщиков. Согласно этой позиции государство призвано заботиться в первую очередь о максимизации их суммарного, а не индивидуального результата. Оно будет оправдывать перераспределение между ними дохода, но в крайне ограниченных пределах, пока их предельные полезности не сравняются. Так, если предельная полезность дохода бедного налогоплательщика превышает таковую для богатого, уменьшение налога для бедного и увеличение его для богатого оправдано, поскольку это увеличит суммарную полезность — общественное благосостояние (ведь выигрыш в полезности для бедного превышает потерю для богатого).

На первый взгляд, доводы утилитаризма как раз дают обоснование прогрессивному обложению и принципу горизонтальной справедливости (равенства налоговых позиции лиц с равными доходами). Однако это не совсем так, поскольку утилитаризм рассматривает не абсолютные доходы, а предельные полезности, что отнюдь не одно и то же. Налогоплательщики с одинаковыми доходами будут иметь разные предельные полезности уменьшения посредством налогообложения своих доходов. Данная разница будет определяться различным возрастом, семейным положением и другими факторами. По мнению Дж. Стиглица утилитаризм скорее обосновывает горизонтальное неравенство, нежели равенство.

В отношении прогрессии возражение утилитаристов следующее. Доходы налогоплательщиков зависят от их работы (усилий), и увеличение налогов на большие доходы будет дестимулировать их работоспособность. Следовательно, большие налоги могут сократить совокупные налоговые поступления.

При выборе прогрессии и модели налогообложения различных доходов для максимизации эффективности необходимо всегда соотносить потерю полезности от увеличения налога с ростом поступлений в бюджет. Главное, чтобы соотношение изменения в полезности с изменением поступлений в бюджет было одинаковым для всех категорий налогоплательщиков:

Таким образом, в данном подходе справедливость оказывается подчиненной целям максимизации эффективности.

Ралсианская функция общественного благосостояния будет равняться полезности наименее обеспеченного налогоплательщика. Согласно этой позиции государство призвано заботиться о максимизации благосостояния наименее обеспеченных налогоплательщиков.

Следует отмстить, что ролсианский подход послужил теоретической платформой для развертывания развитыми странами в 70— 80-х годах XX в. широкомасштабных программ по ликвидации бедности. Программы предусматривали беспрецедентное увеличение системы трансфертных платежей наименее обеспеченным слоям населения, в том числе безработным, бедным, родителям-одиночкам и т. п.

В 90-х годах данные программы в большинстве стран подверглись существенной ревизии и сокращению, но не из-за того, что бедность была ликвидирована, а из-за выявленного их искажающего действия. Они начали подавлять у малоимущих стимулы к улучшению своего экономического положения, что и послужило причиной масштабной репродукции явления, известного под названием «культивирование бедности», когда дети велел за родителями осознанно не предпринимают никаких усилий, чтобы не лишиться будущих трансфертов. Искажение справедливости здесь очень существенное. Кто желает работать, тот платит налог на доход и не получает трансфертов. Кто не желает работать, тот подучает трансферты и при этом не платит налога на доход.

Ролсианство формулирует простые выводы для налогообложения. Налоговые ставки следует увеличивать для всех категорий налогоплательщиков (кроме наиболее нуждающихся) до того уровня, при котором налоговые поступления в бюджет максимизируются. Создается впечатление, что такой подход аргументирует стремление налогообложения к обеспечению равенства (приоритета справедливости). Но опять-таки это не так. Ролсианцы возражали бы против увеличения налога на богатых, если бы он повлек за собой менее интенсивную работу с их стороны и сокращение совокупных налоговых поступлений, поскольку в этом случае сократятся общие суммы того, что государство могло бы распределить между бедными. Данная цель должна реализовываться независимо от эффекта увеличения неравенства. В результате подобного налогообложения могут последовать изменения, которые улучшат положение наименее обеспеченных налогоплательщиков, в то же время улучшая положение наиболее обеспеченных. Естественно, неравенство сохранится или даже возрастет.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |