Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

До сих пор не существует такой целостной теории сбережений, которая была бы совместима с наблюдаемыми фактами. Существует ряд распространенных концепций, которые представляют альтернативные взгляды на личные сбережения. Выделяются следующие основные типы факторов, определяющих индивидуальный выбор потребителя относительно объема и формы сбережений.

а) Структурирование потребления в рамках жизненного цикла. Сложная динамика доходов и расходов индивида делает неизбежным возникновение в его жизни таких ситуаций, при которых объемы потребления не согласованы во времени с объемами поступающих доходов. Именно сбережения являются тем механизмом, который обеспечивает переход во времени покупательной способности. К этим ситуациям можно отнести, в частности, пенсионные сбережения, а также сбережения, которые индивид (а чаще его родители) формируют для финансирования образования.

б) Сбережения из соображений предосторожности. По существу речь идет о некоторых страховых функциях сбережений, которые, например, могут гарантировать на определенный период поддержание привычного для семьи уровня потребления в ситуации ожидаемого возможного падения ее доходов. Аналогичным образом интерпретируются ситуации ожидаемого возможного роста расходов (например, при предполагаемом переезде семьи из городской квартиры в загородный коттедж).

в) Решения о сбережениях, ориентированные на наследство или дарение. В концепциях этого типа происходит усложнение описания временной и ролевой структуры, поскольку в такого рода моделях индивид принимает во внимание не только свое потребление в рамках своего жизненного цикла, но и будущее потребление своих наследников (дарополучателей) в периоды, располагаемые и вне рамок этого цикла. (Альтруистические мотивы потребительского выбора).

Для исследования эффектов налогообложения применяют двухпериодную модель, описывающую формирование сбережений, исходная версия которой предложена в работах Фишера. Данный тип моделей основан на базовом микроэкономическом подходе к описанию потребителя. Однако в отличие от классических микроэкономических моделей экономического выбора, ориентированных на анализ статики, изучение решений о сбережениях осуществляется с введением в модель времени.

Жизненный цикл потребителя-инвестора в модели разбивается на два периода:

- первый из них связан с его производственной деятельностью, когда индивид получает заработную плату (w);

- во втором периоде предполагается его выход на пенсию, соответственно, часть полученной заработной платы сберегается для потребления во втором периоде.

Уравнение, задающее бюджетное ограничение на потребление по этим двум периодам, имеет вид

С1 + С2/(1+r) = w, (6.1.1)

где С1, С2 – потребление по соответствующим периодам (1 и 2),

w – зарплата 1-го периода;

r – ставка процента за 1-й период.

Выбор потребителя ориентирован на максимизацию значения функции полезности, которое определяется аргументами С1 и С2, в совокупности представляющими его потребления в течение всей жизни - max U (C1, C2).

Предполагается, что если цена на товар при потреблении в первом периоде, равна 1, то во втором периоде она определяется соотношением 1/(1+r), то есть уменьшается. С другой стороны, на каждую единицу сбережений из текущего дохода индивид может получить (1+r) в будущем. Кривая безразличия выпукла к началу координат, что отражает отсутствие крайностей в межвременных предпочтениях. Наклон кривой в каждой точке определяет предельную точку замещения будущего потребления текущим. для описания поведения потребителя выделяют эффект дохода и эффект замещения То есть падение процентной ставки означает рост цены в будущем, что способствует росту потребления в первом периоде.

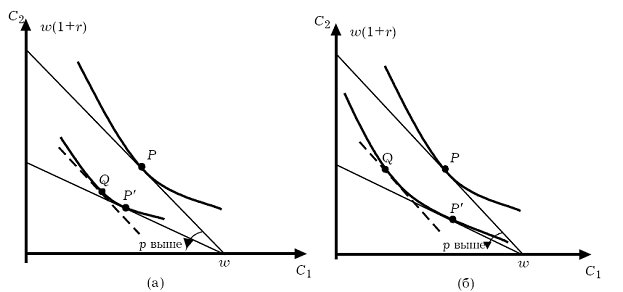

Если в экономике вводится например, пропорциональный налог на потребление, происходит сдвиг линии бюджетного ограничения влево (рис. 6.1.1 а) параллельно исходной линии (до налога). Максимизация полезностей после введения налога изменится таким образом, что набор поведенческих предпочтений Р заменится набором Р1 Данный тип налога создает преимущественно эффект дохода, поскольку цена потребления вырастает пропорционально вне зависимости от времени потребления. Такие же последствия наступают при введении налога на заработную плату.

Если вводится пропорциональный налог на доход от процента по ставке ti (рис. 6.1.1 б), происходит поворот линии бюджетного ограничения относительно точки с нулевым объемом потребления во втором периоде и максимизируется значение потребления первого периода w. Соответственно, новая точка максимизации полезностей Р1 отражает наличие существенного эффекта замещения потребления во втором периоде потреблением в первом.

С учетом выплат налога мы можем определить значение индекса цен i второго периода для этого случая.

i = 1/[1+r(1-ti)] , (6.1.2)

где i - индекс цен второго периода в ситуации, когда введен налог на доходы от процента. Мы видим, что его значение можно рассматривать как функцию двух переменных i ( ti, r).

Наряду с этим налогом может вводиться налог на заработную плату по ставке tw (который в данной модели можно также рассматривать как налог на доходы первого периода). При этом объем сбережений C2 определяется формулой

C2 = (1-tw)w-C1 . (6.1.3)

Рис. 6.1.1. Изменения в распределении потребления по периодам: а) с низкой эластичностью замещения; б) с высокой эластичностью замещения при введении налога ti на проценты.

Предполагается, что поведение индивида рационально и он принимает решение об осуществлении потребления по периодам на основании экономических расчетов.

Индивид-рационалист при выборе модели своего поведения должен также учесть и индекс инфляции, которая не может не сказаться на потреблении в будущем.

Однако, трудность оценки этих эффектов связана с комплексным воздействием многих аспектов государственной политики на личные сбережения. В частности, чрезвычайно важна также роль пенсий. Это делает достаточно проблематичным выявление именно той компоненты воздействия, которая обусловлена налогами. Важно также иметь в виду, что основная доля личных сбережений приходится на достаточно малую часть населения.

Тем не менее, эффекты налогообложения по отношению к сбережениям можно изучать в разрезе форм, в которых осуществляются сбережения, с учетом возможностей получить налоговые компенсации.

Важно также учитывать возможное искажающее действие налоговых схем по отношению к структуре инвестиций

2. Влияние налогообложения на инвестиционное поведение

Инвестиционное поведение предпринимателей довольно существенно определяется действующим налоговым законодательством. Любые налоги в конечном счете влияют на величину приведенной стоимости потока дивидендных выплат, что оказывает воздействие на показатель рентабельности капитала (как абсолютного значения данной величины, так и предельной отдачи капитала).

Для оценки влияния налогов на инвестиционное поведение рассматривают микроэкономическую модель частичного равновесия, основанную на использовании неоклассического аппарата производственных функций.

В рамках неоклассической теории инвестирования предлагается простейшая модель инвестирования, основанная на гипотезе о том, что руководство фирмы стремится отразить интересы ее собственников, на каждом отрезке времени определяя объемы закупаемых факторов производства (связанных как с товарами длительного пользования, так и с текущими издержками производства, такими как, расходы на рабочую силу и т. п.), с тем чтобы максимизировать приведенную стоимость (present value) общего потока выплат по дивидендам. Предполагается идеальный прогноз будущих цен продукции и факторов производства. В самой простейшей версии модели, которая вполне достаточна для принципиального анализа эффектов налогообложения, можно считать цены постоянными. Принимается гипотеза о неизменности технологии на протяжении всего рассматриваемого временного периода (t = 0, 1, 2, … T)

В модели рассматривается некоторая типичная фирма, производственная функция которой F(K, L) для простоты ограничивается лишь двумя аргументами, представляющими факторы производства: капитал K и труд L. Эта функция соответствует стандартным свойствам неоклассических производственных функций и не меняется во времени в силу принятой гипотезы об отсутствии технологического прогресса, соответственно, принимается неизменность пропорции, представляющей стандартный агрегат инвестиционных благ. Предполагается, что финансирование инвестиционных затрат осуществляется на основе средств, получаемых на финансовых рынках по фиксированной ставке процента r.

Пусть A – переменная, представляющая суммарную задолженность фирмы на начало отрезка времени t. Выплаты дивидендов акционерам фирмы за шаг времени t равны Dt. При отсутствии налога значение этой величины задается формулой.

Dt = p*F(Kt,Lt) – w*Lt – q*It + DAt – r*At (6.2.1),

где p – цена производимой продукции,

w – ставка заработной платы,

q – цена рассматриваемого абстрактного блага инвестиционного типа,

It – валовые инвестиции за шаг t,

F(Kt,Lt) – производственная функция, устанавливающая зависимость объема производства от создающих его труда и капитала и определяющая взаимозаменяемость указанных факторов (выведена в 20-х гг. американскими учеными К. Коббом и П. Дугласом).

Таким образом, в данной простейшей версии модели предполагается полное распределение прибыли в форме выплаты дивидендов. Слагаемое DAt – описывает сумму займов на рынке финансового капитала, полученных за шаг t (по ставке процента r), которая может быть представлена совокупностью облигаций, выпущенных фирмой на данном шаге. В реальной практике существенная часть этих средств обеспечивается за счет самофинансирования. Эта подробность, однако, не требует внесения в модель принципиальных изменений, так как относительно данной компоненты инвестиционных расходов, сделанных за счет акционеров, возможен аналогичный анализ рентабельности вложений (по той же ставке процента r), исходя из общего методологического принципа вмененных издержек.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |