Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Как правило, рынок труда ближе по своему характеру к конкурентному, чем к монополизированному. Следовательно, происходящее на нем перемещение налогов определяется соотношениями эластичностей спроса и предложения на труд и его отдельные виды. Важная особенность этого рынка состоит в том, что на разных участках кривой предложения его эластичность различается не только по абсолютной величине, но и по знаку. Поскольку труд, в том числе и сопоставимый по качеству, способны предлагать представители разных половозрастных и социальных групп. Для некоторых из них (прежде всего мужчин среднего возраста) эластичность предложения крайне низка. Установившиеся в обществе представления о нормальной продолжительности и интенсивности труда обычно определяют предложение труда подавляющего большинства трудоспособных представителей таких групп во многом независимо от колебаний уровня заработной платы. Впрочем, и для этих лиц эластичность не является нулевой, поскольку при известных обстоятельствах они готовы искать дополнительные заработки. Отметим, что это чаще всего происходит, когда уровень оплаты труда не слишком высок (иначе работник скорее предпочел бы отдых), но и не слишком низок (иначе не было бы стимула брать дополнительную работу).

Поведение других групп на рынке труда сложнее, поскольку для них актуальны более широкие наборы альтернатив. Так, для значительной части женщин трудоспособного возраста значимы альтернативы, связанные с преимущественным вниманием к домашнему хозяйству, рождением и воспитанием большего числа детей. Для молодежи важен выбор между трудом и продолжением учебы. Те, кто достиг пенсионного возраста, принимают решения о целесообразности продолжения работы (в том числе в режиме неполного рабочего дня) в зависимости от многих факторов, причем уровень возможного заработка принадлежит к числу наиболее значимых.

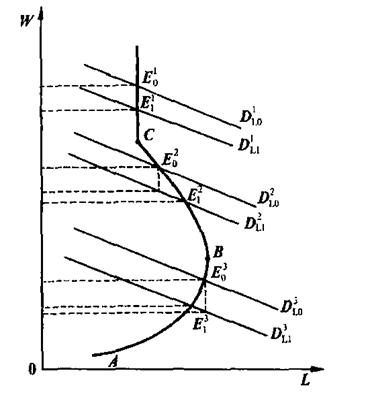

Существенно, что различия в экономическом поведении разных групп не всегда корреспондируют с различиями в самом труде, а значит, работодателям приходится иметь дело с функцией предложения, отражающей предпочтения всех групп одновременно. Такого рода функция изображена кривой АЕ01 на рис. 4.6.1.

При низкой цене труда по мере ее повышения предложение растет (участок АВ). Это значит, что люди все больше предпочитают наемный труд альтернативным вариантам (малому предпринимательству, например, деятельности в качестве ремесленников или мелких торговцев, подсобному хозяйству и т. д.). При достаточно значимом повышении ставок почасовой или сдельной оплаты они начинают искать сверхурочную работу, возможности совместительства и т. п. Однако при дальнейшем повышении цены труда и связанными с этим позитивными сдвигами в благосостоянии многие отказываются от сверхурочных работ, а часть тех, кто не является единственными работниками в семье, покидают рынок труда ради домашнего хозяйства или учебы. В итоге росту цены может на определенном участке кривой предложения труда соответствовать уменьшение его количества (участок ВС). Наконец, при еще более высоких ставках предложение стабилизируется, поскольку на рынке остаются в основном те, для кого относительно небольшие колебания заработной платы не могут стать причиной отказа от занятости в пределах нормальной продолжительности рабочего дня и недели. Вместе с тем соответствующий уровень основной оплаты избавляет от необходимости искать дополнительные заработки.

Рис. 4.6.1. Распределение налога на рынке труда.

АЕ01- кривая предложения труда; DL01, DL02, DL03 - кривые спроса на труд до введения налога; DL11, DL12, DL13- кривые спроса на труд после введения налога; Е01, Е02, Е03- точки равновесия до введения налога; Е11, Е12, Е13- точки равновесия после введения налога; L - количество труда; W- цена труда.

Очевидно, последствия налогообложения зависят от того, на каких участках кривой предложения труда достигается равновесие как до, так и после введения налога. Рисунок иллюстрирует три возможных случая.

Пусть в результате налогообложения точка равновесия переместилась из положения Е01 в положение Е11, оставаясь на абсолютно не эластичном отрезке кривой предложения. Тогда, очевидно, налоговое бремя полностью ляжет на работников, а получаемая ими цена труда уменьшится на величину налога.

Теперь рассмотрим ситуацию, характеризующуюся перемещением точки равновесия из положения Е02 в положение Е12. В этом случае в сфере действия налога также находятся работники, но отличие в том, что цена труда снижается

даже больше, чем на величину налога. Это значит, что в результате налогообложения доходы уменьшаются настолько, что те, кто раньше соглашались искать дополнительные заработки лишь на очень привлекательных условиях, теперь не могут позволить себе выбор. Они вынуждены принимать те предложения работодателей, от которых прежде бы отказались.

Наконец, в случае, когда точка равновесия перемещается из положения Е03 в положение Е13, в сфере действия налога оказываются как работники, так и работодатели, и бремя налогообложения делится между ними, поскольку эластичности спроса и предложения сопоставимы по абсолютной величине.

Контрольные вопросы

1. Какими способами налогоплательщик может повлиять на величину налогового бремени при данных налоговых обязательствах?

2. Что представляет собой сфера действия налога?

3. Чем действительная налоговая ставка отличается от номинальной?

4. Почему перемещение налогов имеет смысл анализировать как в контексте частичного, так и в контексте общего равновесия?

5. В чем состоит различие между специфическими и стоимостными налогами?

6. Как формируется сфера действия специфического налога на конкурентном рынке с абсолютно неэластичным спросом?

7. Как распределяется налоговое бремя на конкурентном рынке с абсолютно эластичным спросом?

8. Кто оказывается в сфере действия налога на конкурентном рынке с абсолютно неэластичным предложением?

9. Как распределяется налоговое бремя на конкурентном рынке с абсолютно эластичным предложением?

10. Чем анализ перемещения стоимостного налога на конкурентном рынке отличается от анализа перемещения специфического налога?

11. Как формируется сфера действия налога на монополизированном рынке при абсолютно неэластичном предложении?

12. Почему в условиях монополии специфическое налогообложение способно вызывать повышение цены на сумму, превышающую величину налога?

13. Как распределяется налоговое бремя в условиях монополии при линейной функции спроса?

14. Налоги какого типа, стоимостные или специфические, вызывают большее сокращение объема продаж на монополизированном рынке?

15. Почему при одной и той же величине налога его введение способно вызывать как уменьшение, так и увеличение предложения труда? От чего в данном случае зависит результат введения налога?

17. Что представляет собой избыточное налоговое бремя?

18. Каким образом изображаются графически потери потребительского излишка, обусловленные налогообложением?

19. Как эластичности спроса и предложения товара влияют на величину избыточного бремени, возникающего при косвенном налогообложении?

20. Почему избыточное налоговое бремя связано с эффектом замещения?

21. Как можно приблизительно оценить величину избыточного бремени при специфическом и пропорциональном налогообложении товара?

Тема 5. Оптимальное налогообложение

1. Проблема эффективности и справедливости в теории налогообложении. Понятие оптимальности в налогообложении

Ясно, что как эффективность, так и справедливость - понятия относительные. Говоря о них, мы сравниваем некоторые состояния (как минимум - два) друг с другом.

Наличие альтернативы между справедливостью и эффективностью в налогообложении впервые аргументировано теорией благосостояния, сформулированной в рамках неоклассического направления — маржинализма.

При любом перераспределении мы всегда сталкиваемся с необходимостью выбора между эффективностью и справедливостью. От какого количества эффективности мы готовы отказаться, чтобы сократить неравенство и добиться большей справедливости? Такой выбор достаточно сложен и неизменно порождает множество споров, которые условно можно разделить на три направления.

Сторонники первого - направления считают, что справедливость — основная проблема (налогообложение должно любыми средствами минимизировать степень неравенства налогоплательщиков независимо от последствий их эффективности).

Сторонники второго направления, наоборот, эффективность считают центральной проблемой. В их представлении налогообложение любыми путями должно стремиться к увеличению общественного «пирога» (ВВП, оставляя в стороне проблему уменьшения неравенства).

Сторонники третьего направления полагают, что в дилемме «справедливость или эффективность» необходимо искать компромисс, именно он и будет оптимальным результатом. По их мнению, в долгосрочной перспективе наилучший путь помощи бедным — это не беспокойство о сегодняшней дележке общественного «пирога», а стремление к увеличению его размера, дабы в дальнейшем всем достался больший кусок.

Эти направления тяготеют к различным экономическим обоснованиям.

Ø Первое направление — приоритет справедливости

В рамках этого направления чаше всего используется, например, кривая Лоренца, обосновываются предельные полезности доходов богатых и бедных, которые следует уравнять.

Налоговая система является прогрессивной, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается.

Налоговая система является регрессивной, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает.

Налоговая система является нейтральной, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |