Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

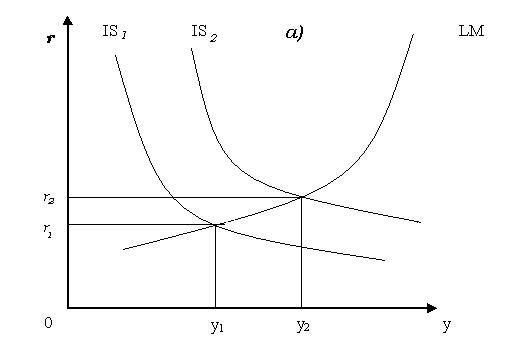

Посредством ставки процента возможно обеспечивать нейтрализацию последствий роста налогов (для сохранения национального дохода и ВВП на прежнем ровне). Основной инструмент здесь – денежная эмиссия. Если ставка процента резко падает, то увеличивается спрос инвестиционного характера, что стимулирует рост совокупного спроса до первоначального уровня(рис 6.5.1а).

а) при неизменном денежном предложении растет ставка процента;

б) при поддержании постоянной ставки ВВП увеличивается;

В) для сохранения уровня дохода вследствие роста налогов процент падает.

Рис. 6.5.1. Взаимодействие налоговой и денежно-кредитной политики.

Таким образом, для обеспечения запланированного результата государственного воздействия на экономику требуется комплексный анализ: сокращение объема ВВП вследствие роста налогов будет больше, если Нацбанк поддерживает ставку процента постоянной и уменьшает денежную массу.

6. Налоги в неоклассической концепции экономики предложения

Теории «экономики предложения» активно пропагандируют идеи сокращения налогов как панацею для обеспечения экономического роста. В основе подхода заложена классическая идея необходимости обеспечения нейтральности налогов к пропорциям общественного воспроизводства.

Одной из ведущих налоговых концепций современной «экономики предложений» (теория, обосновывающая способ борьбы с кризисными явлениями в экономике путем снижения предельных налоговых ставок) связана с исследованиями А. Лэффера.

Объем налоговых поступлений зависит от размеров налоговых ставок. При этом общее правило формирования уровня налоговых ставок гласит, что чем шире налоговая база, тем меньше могут быть ставки налогообложения, и наоборот, ставки налогов будут высоки, если налоговая база их относительно небольшая.

Высокие и низкие налоговые ставки оказывают различное влияние на деятельность хозяйствующих субъектов, их инвестиционную активность. С одной стороны, низкие налоговые ставки позволяют на освобожденные от налогообложения средства получить дополнительный доход, с которого в бюджет поступят налоги, с другой стороны, уровень налоговых ставок не должен быть таким, чтобы из-за недостаточных поступлений в бюджет не смогло нормально функционировать государственное хозяйство и налоги перестали выполнять регулирующую функцию. Поэтому при установлении налоговых ставок необходимо добиваться относительного равновесия между фискальной и регулирующей налоговыми функциями, то есть находить оптимальную долю изъятий прибыли и доходов налогоплательщиков в бюджет.

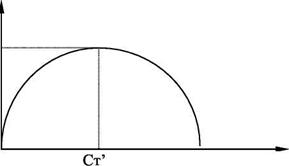

А. Лэффер предположил, что рост налоговых ставок лишь до определенного предела увеличивает налоговые поступления, затем рост поступлений замедляется и далее происходит падение доходов бюджета. Этот эффект получил название «эффекта Лэффера». При уровне изъятии доходов, когда ставка налога превышает оптимальную и попадает в так называемую «запретную зону», сокращаются сбережения, инвестиции, губится предпринимательская инициатива и, как следствие, уменьшаются налоговые поступления в бюджет. Графически данный эффект представлен в виде кривой, также называемой «кривой Лэффера» (рис. 6.6.1).

Таким образом, смысл кривой Лэффера сводится к тому, что при снижении налоговых ставок база налогообложения, в конечном счете, увеличивается, так как выпускается больше продукции и налогов собирается больше. Это происходит постепенно. Но расширение базы налогообложения, по идее, способно компенсировать потери от поступления налогов, вызванные снижением налоговых ставок.

Поступления в госбюджет

Поступления в госбюджет

0 |

max

100 Ставка налога (%)

Рис.6.6. 1. Кривая Лэффера,

Ст' - предельная ставка, при которой налоговые поступления в государственный бюджет максимальны

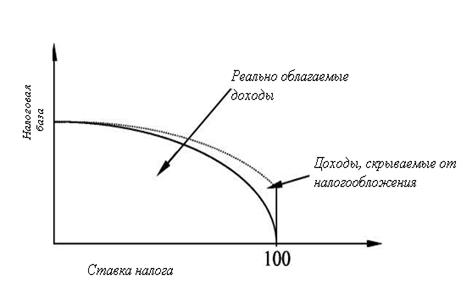

Кроме того, по теории А. Лэффера, рост налоговых ставок приводит к росту масштабов уклонения от уплаты налогов и, соответственно, увеличению размеров теневой экономики (рис. 6.6.2).

Рис.6.6.2 Уклонение от налогов

Во многом исходя из этой теории, американское правительство проводило в 1980-е гг. снижение налогов в рамках так называемой «рейганомики».

В настоящее время представители западной экономической науки довольно критично оценивают концепцию кривой Лэффера, прежде всего, по причине пригодности полученных на ее основе ставок только для американской экономики. Однако в работах экономистов постсоветского пространства идея оптимальной налоговой нагрузки актуальна, и часто встречается подробное изучение геометрических свойств этой кривой. К разработке идеи привлекаются математики, которые, совершенствуя математический аппарат, усложняют предложенную А. Лэффером концепцию, включая в нее дополнительный набор факторов. Не умаляя значения трудов по выявлению математическими средствами показателя оптимальной налоговой нагрузки пригодного для любой экономики, следует отметить, что математическое определение оптимальности не всегда соответствует целям и задачам общества.

Контрольные вопросы

1. Перечислите экономические функции современного государства

2. Для чего необходимо бюджетно-налоговое планирование?

3. Для чего необходим налоговый контроль и каковы его задачи?

4. Чем отличается дискреционная и недискреционная фискальные политики?

5. Каковы цели фискальной политики?

6. Что такое стимулирующая фискальная политика?

7. В чем принципиально различаются мультипликатор налогов и государственных расходов?

8. Что означает мультипликация на практике?

9. Что оказывает большее воздействие на совокупный спрос - увеличение государственных закупок или уменьшение чистых налогов?

10. Почему трансферты называют «отрицательными налогами»?

11. Какой эффект производят «встроенные стабилизаторы»?

12. Опишите модель «Кейнсианский крест» и объясните, какое значение имеют налоги для изменения объема ВВП в рамках данной модели.

13. Опишите модель IS-LM и объясните ее принципиальное отличие от модели кейнскианского креста с точки зрения последствий применения налогового регулирования.

14. Опишите варианты взаимодействия фискальной (бюджетно-налоговой) и денежно-кредитной политики.

15. Какую зависимость отражает кривая Лэффера?

16. В чем заключаются основные причины уклонения от уплаты налогов?

Тема 8. Направления налоговых реформ

1. Особенности построения современных налоговых систем.

Современная налоговая система призвана решать две основные задачи. Во-первых, через выполнение фискальной функции посредством использования налогового механизма должно быть обеспечено поступление достаточного количества финансовых ресурсов для выполнения государством своих задач; во-вторых, выполняя регулирующую функцию, способствовать достижению поступательного экономического роста посредством воздействия на основные макроэкономические пропорции за счет влияния на микроэкономическое поведение экономических агентов.

Проблема достаточно коллизионная, поскольку запуск фискального механизма в первую очередь решает проблему эффективности, в то время как обеспечение определенной направленности поведения экономических агентов возможно только при соблюдении принципа справедливости. Таким образом, существует необходимость взаимоувязки обоих принципов при их внутренней противоречивости. На практике невозможно построить идеальную налоговую систему, налогообложение в разных странах не следует единому шаблону. Однако это не исключает возможность использовать отдельные подходы к проведению налоговых реформ, используемые в различных государствах.

Два последних десятилетия XX в., характеризовались активным проведением налоговых реформ в развитых странах, а также созданием новых налоговых систем в странах бывшего социалистического лагеря.

Налоговые реформы, осуществленные во всех развитых зарубежных странах, явились важной составной частью неоконсервативной политики экономического роста, направленной на либерализацию методов государственного регулирования экономики.

В ходе осуществления налоговых реформ 1980-1990-х гг. решались следующие задачи:

• снижение бремени прямых налогов;

• сокращение государственных расходов и в целом государственного

сектора экономики (проведение денационализации и приватизации);

• расширение стимулов к труду, поощрение его производительности;

• создание благоприятного инвестиционного климата;

• обеспечение социальной стабильности.

Следует отметить, что реформы проводились постепенно, в несколько этапов. Первые налоговые реформы были начаты в Великобритании в 1979 г. и проводились в течение 10 лет. В США реформа осуществлялась в два этапа - в 1981 ив 1986 гг. В ФРГ налоговая реформа началась в 1986 г. и первоначально осуществлялась в три этапа- 1986, 1988 и 1990 гг., а затем продолжилась после объединения Германии. В Японии реформа проведена в 1989 г., в Швеции новая система налогообложения вступила в силу с 1991 г.

Результатом налоговых реформ стала либерализация системы прямого налогообложения, расширение сферы действия косвенных налогов, унификация подходов к обложению личных доходов граждан, возрастание значимости обложения процентных доходов.

Существенную роль налогообложение играло в стимулировании инновационности экономик западных стран

Опыт государственного стимулирования инновационной деятельности в западных странах свидетельствует о преимуществах системного подхода к поощрению инвестиций в инновационную сферу. С учетом особенностей исторической ситуации разрабатывается совокупность мероприятий, призванных обеспечить выполнение определенных экономических задач. Вторая половина ХХ в. характеризуется двумя этапами в развитии налогового стимулирования инноваций: 50–70-е и 80–90-е гг.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |