Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Сторонники приоритета справедливости (первого направления) охарактеризовали бы такое изменение как нежелательное, в то время как ролсианцы и утилитаристы проголосовали бы за него. Таким образом, в ролсианстве справедливость также оказывается подчиненной целям максимизации эффективности.

Ø Третье направление — компромисс между справедливостью и эффективностью

В рамках третьего направления, тяготеющего к поиску компромисса между справедливостью и эффективностью, используются обоснования эффекта «ведра Оукена» и оптимальной структуры налогообложения.

Эффект «ведра Оукена» был сформулирован в 70-х годах XX в. американским экономистом Артуром Оукеном (1929—1980). По его мнению, для общества, стремящегося к справедливости, проблема заключается в том, как посредством системы налогообложения и трансфертов перераспределить доход, чтобы свести к минимуму негативное влияние перераспределения на экономическую эффективность. А. Оукен полагает, что перенести деньги от богатых к бедным можно только в «дырявом ведре». С каким размером «утечки» (потерей эффективности) из этого «дырявого ведра» общество готово согласиться, чтобы реализовать желанную справедливость? Ответ на этот принципиальнейший вопрос и составляет сущность поиска компромисса между справедливостью и эффективностью.

По расчетам отдельных экономистов, масштабы «утечки» из «дырявого ведра» огромны и составляют 60—70%. И общество должно определиться готово ли оно к таким потерям. Сторонники справедливости, возможно, согласятся с возможными «утечками», а приверженцы эффективности, скорее всего, отвергнут идею увеличения сбора дополнительных 2,5 долларов с богатых, чтобы бедным не досталось и 1 доллара из собранных средств.

Баланс между справедливостью и эффективностью попытались отыскать авторы теории общественного выбора, сформулировавшие концепцию оптимальной структуры налогообложения. Оптимальная структура призвана способствовать увеличению доходов налогоплательщиков и национального дохода, обеспечивая при этом заданные цели его перераспределения иеной определенных потерь в эффективности. Эти потери для общества и есть избыточное налоговое бремя.

Оптимальной структурой налогообложения называется такая налоговая система, в которой, во-первых, будет максимизироваться общественное благосостояние, а во-вторых, где выбор между справедливостью и эффективностью будет наилучшим образом отражать отношение общества к этим двум конкурирующим целям.

Таким образом, разные общества будут выбирать различные структуры налогообложения, поскольку у каждого из них существует собственное мнение относительно справедливости и приемлемого уровня потерь эффективности (чистого груза потерь). Каждая из этих структур будет являться оптимальной, но таковой она будет только для данного общества (государства), сделавшего свой осознанный выбор. Данный вывод очень важен. Он свидетельствует о том, что не может существовать унифицированных оптимальных структур налогообложения, приемлемых для разных обществ с различными ментальными установками относительно справедливости и цены, которую можно заплатить за ее реализацию.

Вместе с тем специфика оптимальности структуры налогообложения для каждого общества не исключает общего методологического подхода к оценке чистого груза потерь и поиску его минимума. Этот поиск сосредоточен в основном вокруг анализа потерь в возможных альтернативах; прогрессивного или пропорционального обложения доходов, а также превалирования прямого или косвенного обложения.

2.Модели оптимального налогообложения. Правило Рамсея

Для обеспечения минимума потерь общества при введении новых налогов экономисты пытались определить, какие налоги на товары необходимо ввести правительству, чтобы они обеспечивали необходимый доход с наименьшими потерями.

В 30-х годах XX в. американским экономистом Франком Рамсеем предпринята попытка найти компромисс между справедливостью и эффективностью в косвенном обложении, аргументируя целесообразность перехода к однократному обложению расходов, а не доходов, и возможность минимизации чистых потерь в эффективности при получении государством прежней суммы налоговых поступлений.

С тех пор теоретические модели косвенных налогов, которые минимизируют чистые потери эффективности, называются рамсеевскими налогами. Рамсей также первым теоретически обосновал целесообразность дифференциального косвенного обложения, т. е. обложения потребления разных товаров по различным ставкам. Он настаивал на том, что дифференциальное (различное) обложение товаров, потребляемых богатыми и бедными, гораздо более эффективный способ перераспределения дохода между ними, чем дифференциальное (прогрессивное) обложение доходов, потому и считал важным аргументировано обосновать величину ставок косвенных налогов на различные товары.

Рамсей обосновал возможность применения различных ставок налогов к продажам разных товаров. Исследователь предполагал, что для достижения оптимальной структуры налогообложения товаров, вызванное введением налога относительное сокращение компенсированного спроса на товар должно быть одинаковым для всех налогооблагаемых товаров.

Соответственно при использовании оптимальных ставок в косвенном обложении, дифференцированных для различных товаров, физический объем производства {продаж) каждого из этих товаров будет сокращаться в одинаковой пропорции.

Правило таким образом можно записать в виде равенства, исполняющегося при оптимальных значениях налоговых ставок tX и tY:

DX'/X0 = DY'/Y0,

где штрих означает изменение количества по кривой компенсированного спроса, а индекс "0" — состояние до введения налога.

Предположим, что применяются такие налоговые ставки, при которых не выполняется приведенное равенство. В таком случае сумма дополнительного бремени по товарам X и Y может быть уменьшена путем простого изменения относительной величины двух налоговых ставок, т. е. увеличение дополнительного бремени по одному товару, вызванное увеличением налоговой ставки, может быть отчасти компенсировано уменьшением дополнительного бремени по другому товару путем изменения соответствующей налоговой ставки. При этом минимум дополнительного бремени достигается в точке, где любое изменение ставок вызывает эквивалентное изменение количества компенсированного спроса на каждый из товаров. Вследствие того, что условие эквивалентного изменения количества компенсированного спроса выражено в абсолютных величинах, правило Рамсея утверждает, что оптимальной является структура налогов с различными для каждого товара ставками.

С применением подхода Рамсея формулируется правило обратных эластичностей: в случае, если спрос на налогооблагаемый товар зависит только от цены этого товара, но не от цен на остальные товары, оптимальная налоговая ставка для этого товара обратно пропорциональна значению эластичности спроса на этот товар по его цене (e).

Из всех известных правил налогообложения правило обратных эластичностей является, пожалуй, наиболее очевидным с экономической точки зрения. Как следует из определения дополнительного бремени от налога, оно (дополнительное бремя) положительно связано с эластичностью спроса на товар по его цене. Следовательно, для каждого значения налоговой ставки налог, взимаемый с товара с низкой эластичностью, приведет к меньшему дополнительному бремени, чем налог, взимаемый с товара с высокой эластичностью спроса по цене. Хотя из этого анализа не следует аналогичных выводов для структуры налоговых ставок для двух и более налогооблагаемых товаров, изначальное предположение о том, что спрос на товар не зависит ни от каких цен за исключением цены на этот товар, позволяет рассматривать дополнительное бремя на каждый налогооблагаемый товар как если бы он был единственным налогооблагаемым товаром .

Из правила обратных эластичностей следует, что если, как предполагалось, потребительский спрос на каждый налогооблагаемый товар не зависит от спроса на другой товар, то структура потребления будет неизбежно сдвинута в сторону неналогооблагаемых товаров.

Следовательно, задача государства состоит в минимизации избыточного бремени имеющихся налогов при заданной величине налоговых поступлений и некоторых ограничениях на распределение доходов.

Пусть имеются два товара, каждый из которых можно обложить налогом. Отвлекаясь пока от эластичности предложения (предполагая, что предложение в обоих случаях абсолютно эластично), можно сделать вывод, что при одинаковом обложении большее избыточное бремя будет связано с тем товаром, эластичность спроса на который выше.

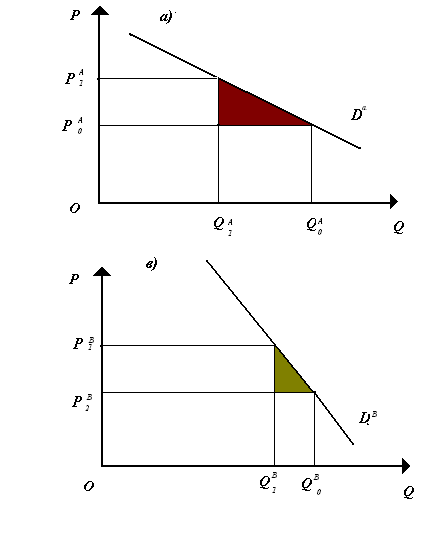

Рис. 5.2.1. Избыточное бремя при одинаковом налогообложении товаров с разной эластичностью спроса.

Это видно на рис. 5.2.1, в верхней части которого изображены функция спроса DA на товар А и соответствующие доналоговая и посленалоговая цены Р0А и Р1А, а в нижней части - менее эластичная функция спроса DВ на товар В и соответствующие доналоговая и посленалоговая цены Р0В и Р1В. На рисунке отрезки Р0АР1А и Р0ВР1В, имеют одинаковую длину, то есть речь идет об одинаковых специфических налогах.

Сокращение объема продаж в первом случае значительнее, чем во втором (Q0А - Q1А >Q0В - Q1В), что определяет разницу в площади заштрихованных треугольников. Для функции А на каждую единицу налоговых поступлений приходится большее избыточное бремя, чем для функции В. Следовательно, налог размещен неоптимально. В противном случае отношение предельной величины избыточного бремени к предельной величине поступлений для обоих товаров было бы одинаковым. Стремясь к минимизации избыточного бремени при данной потребности в налоговых поступлениях, имело бы смысл уменьшить обложение товара А и увеличить обложение товара В.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |