Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Для продавцов налог означает увеличение издержек, и они адаптируются к налогу, сокращая предложение. Для покупателей это, вообще говоря, означает рост цен, к которому они в свою очередь адаптируются, уменьшая спрос.

Результат определяется тем, какая из сторон в большей степени готова пожертвовать частью сделок по данному товару (поставщики жертвуют частью продаж, а потребители - частью покупок), заменяя его чем-то другим, чтобы по возможности предотвратить потери денежного дохода.

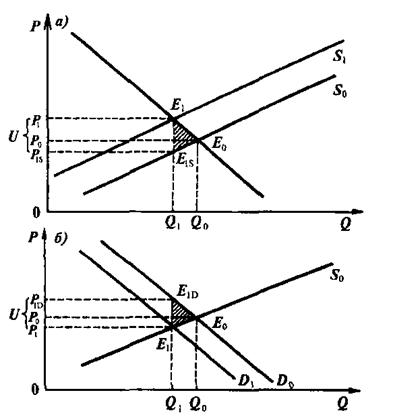

То есть, распределение налогового бремени в конечном итоге не зависит от того, на какую из сторон непосредственно возлагаются налоговые обязательства (рис. 4.3.3).

Рис. 4.3.3. Распределение налогового бремени на конкурентном рынке при обложении продавцов и покупателей специфическим налогом.

P1S - цена за вычетом налога; Р1D - реальная стоимость единицы товара для потребителя после введения налога. Остальные обозначения те же, что на рис. 6.1.

а) налоговые обязательства возложены на продавцов, 6) налоговые обязательства возложены на покупателей.

Когда налоговые обязательства несут продавцы, кривая предложения сдвигается параллельно вверх на расстояние U (рис. 4.3.3а). После достижения равновесия Е1 продавцы выплачивают налог, и в их распоряжении остается P1S денежных единиц в расчете на единицу товара.

Когда равнозначные обязательства возлагаются на покупателей, кривая спроса сдвигается параллельно вниз на то же расстояние U (рис. 4.3.36). Рыночное равновесие достигается на этот раз в другой точке, поскольку сделки заключаются по цене, в которую не включен налог. Однако покупатели, уплатив продавцам по Р1, должны еще, выполняя свои налоговые обязательства, за платить государству по U за каждую единицу товара. В итоге эта единица обходится им по P1D.

Заштрихованные треугольники на обоих рисунках равны между собой (их основания, обращенные к оси цен, равны U, а равенство углов предопределено параллельностью линий). Высота треугольника характеризует уменьшение объема сделок, одинаковое в обоих случаях. Следовательно, точка P1 на рис. 4.3..3а соответствует точке P1D на рис. 4.3.3б, а точка PIS на первом рисунке соответствует точке Р1 на втором.

Денежные потери в расчете на единицу товара характеризуются для продавцов в первом случае величиной отрезка Р0Р1S, а во втором - равного ему отрезка Р0Р1. Равны между собой и соответствующие потери покупателей (отрезки Р0Р1, на рис. 4.3.3а и Р0Р1D на рис. 4.3.3б). Потери покупателей относительно больше, поскольку эластичность спроса в рассматриваемом примере ниже (по абсолютной величине) эластичности предложения.

Таким образом, реальные экономические последствия налогообложения (сокращение объема продаж и потери в доходах) зависят не от того, на какую из сторон закон возлагает обязательство уплатить налог, а от соотношения эластичностей спроса и предложения, и, разумеется, от размера налогообложения. Это верно не только для специфического налога. Аналогичные рассуждения применимы к пропорциональному налогообложению товара или услуги.

Доли продавцов и покупателей в итоговом распределении налогового бремени на конкурентном рынке в любом случае определяются характером кривых спроса и предложения, а не соотношением формальных обязательств. Именно эти доли и являются теми относительными величинами, которые характеризуют распределение. А при фиксированном абсолютном размере налоговых поступлений они задают и абсолютные размеры потерь для каждой из взаимодействующих сторон.

Следует однако отметить, что перемещение не происходит мгновенно. На практике оно требует времени и трансакционных издержек, иногда значительных. Поэтому в краткосрочном периоде изменение характера налоговых обязательств вполне способно приносить реальные выгоды одной из сторон, пока процесс перемещения налогового бремени не достигнет описанных выше закономерных результатов. Борьба за временные выгоды наиболее актуальна в нестабильных налоговых системах.

4.Распределение налогового бремени на монопольном рыке. Виды монопольных рынков и налогообложение.

Способность одного из контрагентов определяющим образом влиять на цену не может не сказываться на распределении налогового бремени. Соответственно в условиях монополии перемещение налогового бремени имеет свои законы и правила. Однако и в условиях монополии сохраняет свое значение гибкость реакции на изменение рыночных условий.

Допустим, что монополист не способен варьировать количество предлагаемого для продажи товара. Это имеет место, например, при продаже уникального произведения искусства. Если сделка облагается налогом (акцизом, налогом на добавленную стоимость и т. п.), его бремя в данном случае полностью ложится на продавца-монополиста, поскольку возможности повышения цены исчерпываются уже в «доналоговом» равновесии.

По-иному дело обстоит, когда монополист способен, варьируя количество предлагаемого для продажи товара, подбирать наиболее приемлемую для себя точку на кривой спроса и устанавливать равновесие именно в ней. При прочих равных условиях, чем более полога кривая предельных издержек, тем меньшим сокращением продаж монополисту приходится платить за вовлечение покупателей в сферу действия налога.

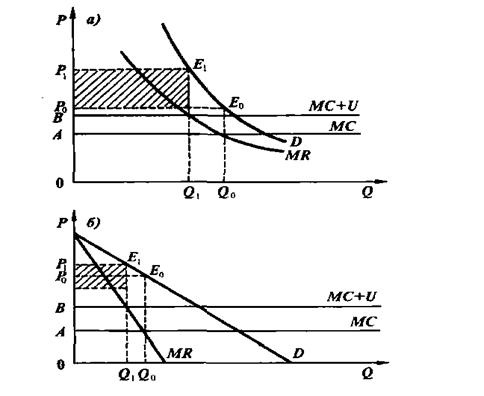

Рис. 4.4.4. Налоговое бремя на монополизированном рынке.

MR - предельный доход; А - величина предельных издержек (МС); В - сумма предельных издержек и специфического налога (МС + U). Остальные обозначения соответствуют введенным ранее. Заштрихованные прямоугольники соответствуют суммам собираемых налогов.

а) эластичность спроса постоянна, 6) переменная эластичность спроса.

Условием равновесия на монополизированном рынке, как известно, является равенство предельного дохода предельным издержкам: MR = МС. Предельный доход MR определяется ценой Р и эластичностью спроса, абсолютную величину которой обозначим символом Е: MR = Р (1 - 1/Е), причем практически без потери общности можно считать, что Е > 12. Если вводится специфический налог U, то к издержкам фирмы, в том числе и предельным, добавляется по U в расчете на каждую единицу товара. Тогда условие равновесия: MR = МС + U, иначе говоря, Р (1 - 1/Е) = МС + U. Следовательно, равновесная цена определяется величинами эластичности спроса, налога и предельных издержек фирмы: Р = (МС + U) /(1 - 1/Е).

Пусть в тех пределах, в которых происходит сдвиг точки равновесия под воздействием налога, эластичность спроса и величина предельных издержек остаются постоянными (рис. 4.4.4а). Тогда прирост цены превышает величину налога (отрезок Р0Р1 больше АВ). Иными словами, в результате налогообложения монополиста расходы потребителей в расчете на единицу товара могут возрасти даже в большей степени, чем доход государства.

В самом деле, обозначив разность 1 - 1Е символом Z, получаем: Р0 = MC/Z, Р1 = (МС + U)/Z. Следовательно, Р1 =Р0 + U/Z. Поскольку Е > 1, то 0 < Z < 1. Значит, U/Z > U, то есть разность между ценами Р1 и Р0 больше величины налога. На рисунке виден «раструб», образуемый кривыми спроса и предельного дохода и повернутый в сторону оси цен. Кривые расходятся тем значительнее, чем меньше Z, иначе говоря, чем ниже эластичность спроса по абсолютной величине.

Обратимся теперь к ситуации с переменной эластичностью спроса. Рассмотрим простейший случай, когда функция спроса отображается прямой линией (рис. 4.4.46). Тангенс угла наклона линии предельных издержек в этом случае вдвое больше тангенса угла наклона линии спроса, а следовательно, на единицу прироста предельного дохода приходится 1/2 единицы прироста цены. Таким образом, на рис. 4.4.46 отрезок P0P1 вдвое меньше отрезка АВ. Это означает, что даже при горизонтальной кривой предельных издержек (аналог абсолютно эластичного предложения) монополисту удастся непосредственно включить в цену только половину налоговых платежей. Та часть платежей, которая покрывается за счет повышения цены с Р0 до Р1, перемещается на покупателей (ей соответствует верхняя половина заштрихованного прямоугольника на рис. 4.4.46), а другая часть (нижняя половина прямоугольника) выплачивается монополистом за счет собственного дохода.

При иной форме кривой спроса с переменной эластичностью доля налогового бремени, которую продавец способен переместить на покупателей, окажется большей или меньшей. Однако принципиальное значение имеет то, что на монополизированном рынке, в отличие от конкурентного, даже самая высокая гибкость предложения не гарантирует продавцу возможность полного перемещения налогового бремени на покупателей.

На первый взгляд выглядит парадоксом, что монополист в некотором смысле уступает продавцам на конкурентном рынке в способности покидать сферу действия налога, смещая его на потребителей (если конкурентный рынок характеризуется высокой эластичностью предложения). Дело, однако, в том, что налоговые обязательства монополиста затрагивают и монопольную ренту. В полной мере реализовав преимущества своего положения в «доналоговом» равновесии, монополист после введения налога фактически сталкивается с необходимостью поделиться с государством доходом, извлекаемым за счет этих преимуществ. Возможности маневра в подобной ситуации определяются для продавца характером функции спроса.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |