Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Если обратиться теперь к случаю пропорционального налогообложения товаров, то можно сформулировать правило, легко усваиваемое на интуитивном уровне: оптимальные ставки налога обратно пропорциональны величинам компенсированной эластичности спроса. Для двух товаров это означает равенство: tА/tВ = еDB/еDА, где tA и tВ - налоговые ставки, а еDB и еDА - величины эластичности спроса.

Преобразуем указанное равенство: tAeDA = tBeDB. Поскольку tA и tВ - процентные изменения цен по сравнению с доналоговым периодом, то eDA = (dQА/QА)/tА, а еDB = (dQB/QB)/tB , где QА и QВ -количества соответствующих товаров. Следовательно, равенство можно записать в форме tАdQА /QА tА = tBdQB/QBtB .

Итак, мы приходим к выводу: dQА/QА = dQB/QB, иными словами, при оптимальном налогообложении физический объем производства (продаж) каждого из товаров сокращается в одинаковой пропорции. Это утверждение называется правилом Рамсея. Естественно, предполагается, что в доналоговой ситуации имело место конкурентное равновесие.

Данная теоретическая конструкция бывает трудно применима на практике, поскольку опираясь на понятие эластичности, наиболее оптимальным с точки зрения правила Рамсея может быть признано налогообложение социально-значимых товаров.

Но, с другой стороны, отступление от правила Рамсея при обложении товаров заведомо влечет относительное увеличение избыточного бремени. Чем большего равенства доходов предполагается добиться, тем жестче ограничения, в пределах которых осуществляется оптимизация, и тем больше избыточное налоговое бремя, с которым в итоге приходится мириться.

3. Налогообложение досуга Правило налогообложения Корлетта-Хейга

Как правило с налогообложение ассоциируется с передачей на общественные нужды результатов какой-либо трудовой деятельности. Досуг видится свободным от налогообложения. Однако труд и досуг экономически взаимосвязаны. Соответственно налогообложение труда опосредованно влияет и на досуг. Например, если изъятие чрезмерно большой доли доходов в бюджет ведет к тому, что люди предпочитают уменьшать продолжительность и интенсивность труда, то налицо замещение труда досугом. Разумеется, и труд, и досуг понимаются здесь в широком смысле. Труд - это всякая требующая усилий деятельность, приносящая доход, который подлежит налогообложению. Очевидно, это относится не только к наемному труду, но, например, и к деятельности предпринимателя, поскольку он изыскивает возможности прибыльных инвестиций, организует производство и т. д. Досуг - не только свободное время, отводимое для отдыха и развлечений. С этим словом в данном случае ассоциируются и перерывы в течение рабочего дня, и выбор работы, не требующей напряжения и ответственности, и пассивное поведение владельца капитала, ведущего жизнь рантье.

Досуг представляет собой один из компонентов благосостояния. В этом смысле он сопоставим с потребительскими благами. Собравшись приобрести, например, автомобиль, индивид может ради этой цели увеличить свои трудовые усилия, то есть пожертвовать частью досуга, а может ограничить потребление других товаров, пожертвовав ими. В действительности оба пути вполне способны дополнять друг друга.

Однако досуг, в отличие от товаров и денежных доходов, все же не поддается налогообложению непосредственно. Труд и досуг — две альтернативные компоненты благосостояния индивида. Чем большим налогом облагается одна компонента — труд, тем больше смещение потребительского выбора индивида в пользу альтернативной компоненты — досуга.

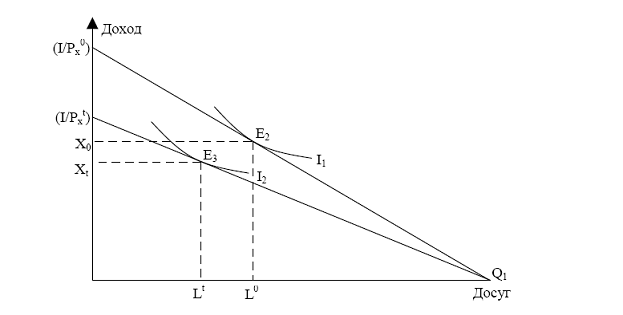

Рис. 5.3.1. Изменения количества часов досуга при введении налога, уменьшающего количество доступных благ.

Где L - количество часов досуга; X – количество доступных благ; I – располагаемый доход индивида; P – цена блага; Е – точки пересечения кривой безразличия и бюджетного ограничения соответственно до введения налога (0) и после введения налога (1).

Однако теоретически возможна ситуация, когда увеличение налога ведет к уменьшению располагаемого дохода и, стремясь компенсировать привычные возможности располагать определенным объемом благ, индивид стремится компенсировать потерю благосостояния дополнительным трудом, а соответственно уменьшением досуга (рис. 5.3.1.). Тот или иной тип поведения зависит от диапазона кривой, описывающей рынок труда (см. параграф 4.5.), в котором располагается линия предложения труда конкретного индивида. Искажающее действие налогов в ряде случаев связано с тем обстоятельством, что досуг, с одной стороны, сопоставим с товарами и услугами как фактор благосостояния, а с другой - в отличие от других благ непосредственно не поддается налогообложению.

Последствия искажений могут быть уменьшены, если при прочих равных условиях товары и услуги, взаимозаменяемые по отношению к досугу, будут облагаться меньшими налогами, чем товары и услуги, взаимодополняемые с досугом. Таково правило Корлетта-Хейга, которое иначе называют принципом «второго лучшего»

Предполагается, что если блага взаимозаменяемы, то рост цены на одно из них, в том числе за счет налогообложения, приводит к увеличению потребления второго, а если они взаимодополняемы, то повышение цены на одно влечет сокращение потребления второго.

С точки зрения экономической нейтральности наиболее желательным был бы такой подход к налогообложению факторов благосостояния (труда и капитала), при котором ни один из них не получал бы преимуществ, побуждающих увеличивать его потребление. Непосредственно применяя этот подход, например, к налогообложению рабочих рукавиц и купальных шапочек, рассматриваемых изолированно от других благ, наиболее эффективным признается решение, при котором налогообложение (или отсутствие налогообложения) всех остальных благ никак не отражалось бы на пропорциях потребления двух рассматриваемых товаров.

Однако известно, что налогообложение любых товаров, в данном случае одежды, вообще говоря, мотивирует замещение труда досугом, поскольку это последнее благо налогообложению не подлежит. А такое замещение в свою очередь способно сыграть роль фактора, несколько уменьшающего спрос на рабочие рукавицы и повышающего - на купальные шапочки, поскольку во время дополнительно появившегося досуга индивид сможет больше времени уделять своему здоровью, плавая в бассейне. В связи с увеличением спроса на шапочки, в рыночных условиях ожидается рост цен на них как абсолютных так и относительных.

Чтобы налогообложение не деформировало рыночный спрос, имеет смысл ввести «контрискажение», облагая купальные шапочки по более высокой ставке, чем предполагалось вначале. В итоге появляется нечто вроде опосредованного «налога на досуг», который при определенных условиях мог бы погасить исходное искажение. Это в данном случае и есть «второе лучшее» решение.

Однако и дано решение не идеально, поскольку усложнение налоговой системы связано с издержками, и к тому же точно оценить размеры искажения, которое требуется компенсировать, практически невозможно, так что «контрискажение» может оказаться недостаточным либо чрезмерным.

В целом принцип «второго лучшего» говорит о том, что при отсутствии одного или нескольких условий достижения оптимума по Парето наилучшее из возможных решений связано с нарушением других условий, даже если они сами по себе выполнимы. Поскольку реальная экономика не является миром совершенной конкуренции, причем государство осуществляет свое вмешательство преимущественно в ситуациях, наиболее далеких от идеального конкурентного равновесия, поиски «вторых лучших» решений достаточно характерны для практической политики.

Каждый индивид многократно осуществляет выбор наиболее предпочтительной для него степени экономической активности. И на этот выбор, совокупные результаты которого решающим образом предопределяют эффективность функционирования экономики, в существенной мере влияет налогообложение доходов. Соответственно государство для обеспечения экономического роста заинтересовано в максимальном выборе индивидом труда в противовес досугу.

В данном контексте правило Корлетта-Хейга возможно обобщить, распространив его действие на множество товаров: предположим, что со всех налогооблагаемых товаров взимается налог по единой ставке. Если при сохранении общего уровня государственных доходов увеличить ставку налога на товары, являющиеся более сильными комплементами (или слабыми субститутами) досуга, чем товары, ставка налога на которые снижается, подобный шаг приведет к росту благосостояния.

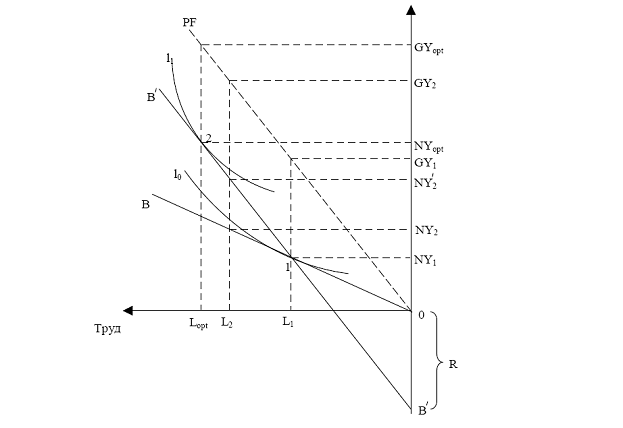

Доказательство данного факта графически представлено на рисунке 5.3.2.

Рис. 5.3.2. Влияние на предложение труда налогообложения труда и досуга.

На рис. 5.3.2 рассматривается значимость предложения труда для определения оптимального налога на рассматриваемый товар. Вертикальная ось – выпуск товара. горизонтальная ось – соответствующие ему трудозатраты индивида. Исходно пунктирная линия O-PF показывает, как индивид может преобразовать трудозатраты в выпуск: это кривая его производственных возможностей. При введении подоходного налога для суммарного сбора R, индивид, максимизирующий свою полезность, приспосабливается к новым условиям. Его бюджетное ограничение после налога представлено линией OB, и ему соответствует точка равновесия L1. В этой точке трудозатраты равны OL1, общий выпуск – OGY1, выпуск после налога для индивида -- ONY1.

Этот налог порождает деформацию в экономике. При введении налога на товар, потребляемый в процессе досуга, при том же объеме налоговых доходов R наклон кривой производственных возможностей не изменяется (B’-B’ параллельно O-PF). В этом случае оптимальное положение индивида – точка Е2 (на кривой I1, с координатами Lopt , GYopt ). Для индивида выпуск после налога равен NYopt. Таким образом ситуация представляется оптимальной, поскольку потребитель предлагает больше трудозатрат и потребляет больший объем выпуска.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 |