Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Счет 26 «Общехозяйственные расходы»

Кредит счетов | Дебет | Кредит | Дебет счетов |

1 | 2 | 3 | 4 |

С —нет | |||

10 | Учетная стоимость отпущенных товарно-материальных ценностей на содержание зданий, сооружений заводоуправления, лабораторий | Списание части затрат на работы, выполненные цехами вспомогательных производств на сторону | 23 |

70,69 05 | Расходы на оплату труда (с начислениями) управленческого персонала цеха Амортизация НМА | Списание остальной части затрат на продукцию основного производства и их распределение между видами работ и изделиями (заказами) | 20 |

02 | Амортизация прочих основных средств заводоуправления | Списание общехозяйственных расходов на продажу | 90 |

60 | Услуги, полученные со стороны на содержание зданий, сооружений, лабораторий | ||

71 | Расходы на командировки, почтовые расходы |

2. Организация аналитического учета затрат на производство

Организация аналитического учета затрат на производство. Особо важное значение имеют правильная организация аналитического учета и его своевременность. Данные аналитического учета — база сведений или необходимая информация для анализа, контроля, планирования, управления и руководства хозяйственной деятельностью предприятия.

Данные аналитического учета используются при составлении внутренней отчетности, строящейся на информации о видах, количестве, единицах измерения, цехах-изготовителях, статьях затрат выпускаемой продукции. Аналитический учет ведут в развитие всех синтетических счетов по учету затрат на производство.

По счетам 20 «Основное производство» и 23 «Вспомогательные производства» аналитический учет организуется по каждому заказу, виду работ, виду продукции в отдельности, в разрезе статей калькуляции и мест выполнения работ (цех). Для этого разработаны карточки (ведомости) аналитического учета производства.

Аналитический учет в развитие синтетического счета 20 «Основное производство» должен обеспечить группировку информации по остаткам незавершенного производства на начало и конец месяца, по затратам за отчетный месяц, по суммам, списанным в виде затрат на окончательный брак, на себестоимость выпущенной продукции, выполненных работ, оказанных услуг. При цеховой структуре управления, аналитический учет затрат необходимо организовать в разрезе каждого цеха по статьям расходов.

Аналитический учет общехозяйственных расходов (счет 26) и других расходов (счет 96 «Резервы предстоящих расходов», счет 97 «Расходы будущих периодов») ведут по статьям смет расходов, по местам возникновения затрат.

Регистрация хозяйственных операций, накапливание и группировка информации о них осуществляется в регистрах бухгалтерского учета.

Аналитический учет по счетам 20 «Основное производство» и 23 «Вспомогательные производства» ведут в карточках учета производства.

Таблица 8.9

Карточка учета производства

Предприятие | Год | Месяц | Наименование изделия | Калькуляционная единица | Количество выпуска | |

Статьи калькуляции | Незавершенное производство на начало месяца | Затраты за отчетный месяц (дебет) | На недостачу незавершенного производства | На окончательный брак | На товарный выпуск | Незавершенное производство на конец месяца |

Материалы: Цех 1 Цех 2 | 70 000 30 000 | 430 000 270 000 | 2000 | 450 000 278 000 | 50 000 20 000 | |

ИТОГО | 100 000 | 700 000 | 2000 | 728 000 | 70 000 |

При цеховой структуре управления производством каждая статья калькуляции в карточке подразделяется по цехам.

При нормативном методе учета затрат указанные показатели расшифровываются по нормам, отклонениям от норм, изменениям норм.

Аналитический учет по счету 25 «Общепроизводственные расходы» организуется в ведомости № 12 «Затраты цеха».

Ведомость № 15 открывается ежемесячно и заполняется на основании тех же разработочных таблиц, что и ведомость № 12.

В ведомости № 15 ведется аналитический учет по счетам 96 и 97. Обороты по дебету и кредиту счетов 96 и 97 в ведомости № 15 определяются не только за месяц, но и с начала года. Кроме того, эти счета имеют сальдо как на начало года, так и на каждый отчетный период, что также фиксируется в ведомости № 15.

Синтетический учет производственных затрат по цехам и общехозяйственных ограничивается показателями ведомостей № 12 и 15, а по предприятию в целом используется журнал-ордер № 10.

Окончательная сумма оборотов по кредиту производственных счетов ежемесячно рассчитывается в журнале-ордере № 10/1.

3. Методы учета затрат на производство и калькулирование себестоимости продукции

Методы учета затрат на производства и калькулирование себестоимости. Калькулирование себестоимости. Калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Основная задача калькулирования состоит в определении издержек, которые приходятся на единицу продукции (работ, услуг), предназначенных для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций.

В зависимости от целей калькулирования различают следующие виды калькуляций: плановую, сметную и фактическую. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Объектом калькулирования являются издержки, связанные с производством конкретного продукта.

Производственный учет, являясь частью бухгалтерского учета, предполагает сбор информации об издержках предприятия, документальное оформление хозяйственных операций, связанных с производственными затратами. Информация, собранная в системе производственного учета, является базой для расчета себестоимости единицы продукции.

Калькулирование себестоимости продукции (работ, услуг) можно подразделить условно на 3 этапа:

Исчисление себестоимости всей выпущенной продукции в целом. Определение фактической себестоимости по каждому виду продукции. Определение себестоимости единицы продукции, выполненной работы.Метод калькулирования предполагает систему производственного учета, при котором определяются фактическая себестоимость продукции, а также издержки на единицу продукции.

В зависимости от организации и технологии производства, вида и ассортимента производимой продукции, применяются различные методы учета затрат на производство и калькулирование фактической себестоимости продукции:

- нормативный;

• позаказный; попередельный; попроцессный (простой).

Позаказный метод учета. Его применяют в индивидуальных и мелкосерийных производствах. При этом методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции.

В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции в карточке учета производства.

Учет прямых затрат по заказу ведут на основании первичных документов, отражающих расход материалов, заработной платы, выработку и т. д. Косвенные (накладные) расходы распределяют между отдельными заказами условно по принятым в данном производстве или отрасли способам. Все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа, что является существенным недостатком этого метода.

![]()

Рис. 14. Схема позаказного метода

Себестоимость частично выполненного заказа определяют условно, на основании плановой или фактической калькуляции аналогичного изделия, изготовлявшегося ранее, с учетом изменения в его конструкции, технологии, условий производства.

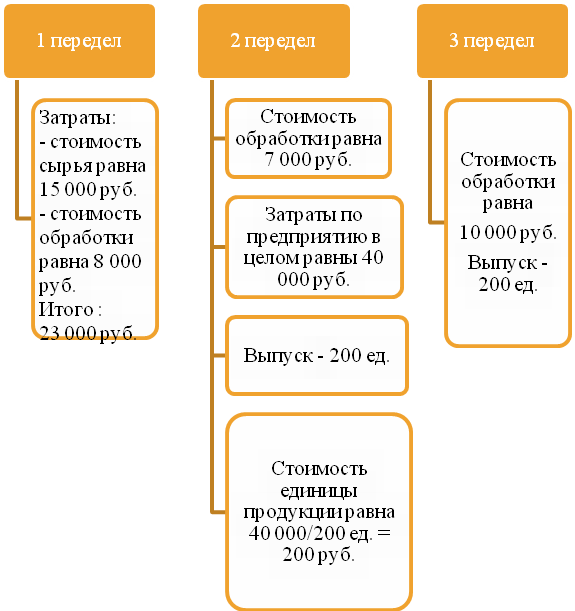

Попередельный метод учета затрат на производство. Попередельный метод затрат применяется там, где процесс выпуска готовой продукции состоит из нескольких, последовательно технологически законченных переделов, а себестоимость исчисляют по каждому переделу, так как готовой продукцией может быть сам передел (текстильная продукция, черная металлургия и т. д.).

Себестоимость конечного продукта будет составлять сумму затрат всех переделов. Прямые затраты отражаются по каждому переделу в отдельности, а стоимость исходного сырья включается в себестоимость продукции только первого передела.

Каждый передел, за исключением последнего, представляет собой законченную фазу обработки сырья, в результате которой предприятие получает не конечный продукт обработки, а полуфабрикат собственного производства.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 |