Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Хозяйственные операции за отчетный месяц

№ п/п | Хозяйственная операция | Сумма, руб. | Счет | |

Дебет | Кредит | |||

1 | Списаны материалы на основное производство | 4 700 | 20 | 10 |

2 | Приобретен в магазине новый принтер, деньги перечислены с расчетного счета | 8 400 | 08 | 51 |

3 | Начислена заработная плата персоналу предприятия | 18 000 | 20 | 70 |

4 | Начислен социальный взнос на заработную плату (30%) | 5 400 | 20 | 69 |

5 | Удержан налог на доходы физических лиц | 2 340 | 70 | 68 |

6 | По накладной сдана готовая продукция на склад | 13 400 | 43 | 20 |

7 | Продана готовая продукция, деньги получены на расчетный счет | 15 600 | 51 | 90 |

8 | Списана себестоимость проданной готовой продукции | 11 200 | 90 | 43 |

9 | Выделен НДС | 2 600 | 90 | 68 |

10 | Выявлен финансовый результат от продаж (15 600 - 11 200 - 2600 = 1800) | 1 800 | 90 | 99 |

11 | Получены деньги в банке на выдачу заработной платы | 32 460 | 50 | 51 |

12 | Выдана заработная плата работникам предприятия | 36 460 | 70 | 50 |

13 | Начислена амортизация основных средств | 3800 | 20 | 02 |

Задание 3. По данным табл. 1.8 и 1.9, а также оборотной ведомости задания 2. составьте:

а) баланс предприятия;

б) таблицы классификации имущества по источникам образования и его видам (табл. 1.10).

Таблица 1.10

Классификация имущества предприятия по источникам образования, руб.

№ п/п | Наименование позиций | На начало месяца | На конец месяца | Отклонения, (±) |

1 2 3 | Собственный капитал Кредиты и займы Кредиторская задолженность | |||

4 | Итого |

Таблица 1.11

Классификация имущества по его видам, руб.

№ п/п | Наименование позиций | На начало месяца | На конец месяца | Отклонения, (±) |

1 2 | Внеоборотные активы Оборотные активы | |||

3 | Итого |

Задание 4. Даны хозяйственные операции за месяц (табл. 1.12).

Таблица 1.12.

Хозяйственные операции за отчетный месяц

№ п/п | Наименование операции | Сумма, тыс. руб. | Дебет | Кредит |

1 | Начислена заработная плата рабочим основного производства | 50,4 | ||

2 | Удержан налог на доходы физических лиц из заработной платы рабочих | 6,6 | ||

3 | Начислен социальный взнос | 18,0 | ||

4 | Получены в кассу деньги с расчетного счета на выдачу заработной платы | 43,8 | ||

5 | Выдана заработная плата рабочим | 43,8 | ||

6 | Зачислены на расчетный счет деньги, полученные от покупателей за отгруженную продукцию | 49,2 | ||

7 | Отпущены со склада материалы на основное производство | 15,8 | ||

8 | Зачислены денежные средства банком на расчетный счет организации согласно кредитному договору | 180,0 | ||

9 | Отгружена на склад готовая продукция основного производства | 112,9 | ||

10 | Списаны на основное производство покупные комплектующие изделия | 4,1 | ||

11 | Перечислены с расчетного счета платежи в бюджет | 8,3 | ||

12 | Выданы наличные деньги под отчет на командировочные расходы | 2,5 | ||

13 | Приобретен компьютер для бухгалтерии (деньги перечислены, компьютер поставлен на учет по первоначальной стоимости) | 26,4 | ||

14 | Погашена кредиторская задолженность поставщикам сырья и материалов | 78,0 |

По каждой хозяйственной операции определите ее тип и отразить характер изменения в бухгалтерском балансе. Решение сведите в табл. 1.13.

Таблица 1.13

Определение типа хозяйственных операций

№ п/п | Содержание хозяйственной операции | Изменения в бухгалтерском балансе | Тип изменения | Сумма, тыс. руб. |

Актив | Пассив | |||

Увеличение | Уменьшение | Увеличение | Уменьшение | |

Подведение итогов. Ответьте письменно на вопросы: какие изменения в бухгалтерском балансе вызывают операции по активным счетам, по пассивным счетам; какие цели были поставлены; что нового узнали; в чем были затруднения; какие ошибки были допущены, их причины и способы устранения; достигли ли поставленных целей.

Тема для повторения: «Организация бухгалтерского учета на предприятии».

Методические рекомендации по выполнению работы

Задание 2. Решение способом построения счетов:

а) переносим остатки по каждому счету на начало отчетного месяца;

б) разносим по бухгалтерским счетам корреспонденцию счетов;

в) подсчитываем обороты за месяц по каждому счету (дебетовый оборот и кредитовый оборот);

г) исчисляем остатки по каждому счету;

д) составляем балансовую оборотную ведомость (табл. 1.14);

Таблица 1.14.

Балансовая оборотная ведомость за месяц

Счет | Остатки по счетам на начало месяца, руб. | Обороты по счетам за месяц, руб. | Остатки по счетам на конец месяца, руб. | ||

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

01 | |||||

02 | |||||

08 | |||||

10 | |||||

20 | |||||

43 | |||||

50 | |||||

51 | |||||

66 | |||||

68 | |||||

69 | |||||

70 | |||||

80 | |||||

90 | |||||

99 | |||||

Итого |

е) делаем проверку: сумма дебетовых оборотов сравнивается с суммой кредитовых оборотов;

сумма дебетовых остатков на конец месяца сравнивается с суммой кредитовых остатков на конец месяца.

Задание 3. а) К собственному капиталу относятся: уставный капитал, прибыли предприятия; к кредитам и займам – расчеты по кредитам и займам; к кредиторской задолженности – расчеты по: налогам и сборам, по социальному страхованию и обеспечению, расчеты с персоналом по оплате труда. К внеоборотным активам относятся основные средства (за вычетом амортизации основных средств), вложения во внеоборотные активы; к оборотным активам – материалы, основное производство, готовая продукция, касса, расчетные счета. Чтобы определить сумму по каждому виду классификации, нужно сложить данные по имеющимся счетам. Данные на начало года содержатся в табл. 1.8, на конец года – в оборотной ведомости по счетам (табл. 1.14).

б) Отклонения определяются как разность между данными на конец года и на начало года.

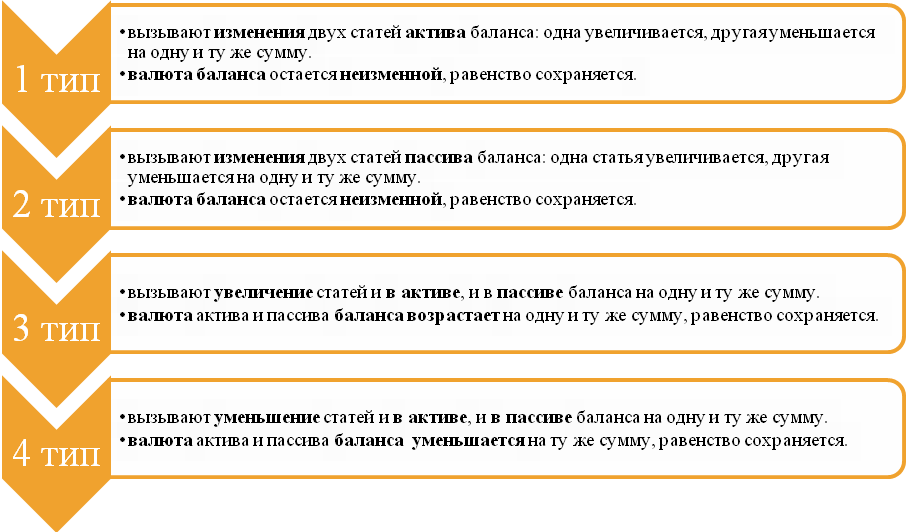

Задание 4. а) Составьте корреспонденцию счетов, занесите их в табл. 1.12. б) Выделяют четыре типа изменений в бухгалтерском балансе:

Рис. 4. Схема влияния хозяйственных операций на изменения

бухгалтерского баланса

1.2. Ведение учета денежных средств и расчетных операций

В результате изучения темы студент должен:

Уметь:

- проводить учет кассовых операций, денежных документов и переводов в пути; проводить учет денежных средств на расчетных и специальных счетах; учитывать особенности учета кассовых операций в иностранной валюте и операций по валютным счетам; оформлять денежные и кассовые документы; заполнять кассовую книгу и отчет кассира в бухгалтерию; принимать произвольные первичные бухгалтерские документы, рассматриваемые как письменное доказательство совершения хозяйственной операции или получение разрешения на ее проведение; принимать первичные унифицированные бухгалтерские документы на любых видах носителей; проверять наличие в произвольных первичных бухгалтерских документах обязательных реквизитов; проводить формальную проверку документов, проверку по существу, арифметическую проверку; проводить группировку первичных бухгалтерских документов по ряду признаков; проводить таксировку и контировку первичных бухгалтерских документов;

Знать:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 |