Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

62 «Расчеты с покупателями и заказчиками» в зависимости от выбранного метода отражения продажи продукции в бухгалтерском учете:

1) при учете реализации продукции по мере оплаты покупателем расчетных документов (в случае, если в договоре поставки продукции установлено, что переход права собственности на нее происходит только после оплаты продукции покупателем):

- Д-т 43 К-т 20 — оприходована готовая продукция на склад по фактической производственной себестоимости; Д-т 45 К-т 43 — отгружена готовая продукция покупателю;

- Д-т 62 К-т 90 — отражена выручка от продажи;

- Д-т 90 К-т 68 — начислен НДС от выручки после отгрузки;

- Д-т 51 К-т 62 — получены деньги от покупателей;

- Д-т 90 К-т 45 — списана фактическая производственная себестоимость отгруженной продукции;

2) при учете реализации продукции по мере отгрузки и предъявления расчетных документов покупателю:

- Д-т 43 К-т 20 — оприходована готовая продукция на склад по фактической производственной себестоимости; Д-т 62 К-т 90 — отгружена готовая продукция и предъявлены покупателю расчетные документы по продажной цене;

- Д-т 90 К-т 68 — начислен НДС после отгрузки;

- Д-т 90 К-т 43 — списана фактическая производственная себестоимость отгруженной продукции;

- Д-т 51 К-т 62 — оплачена отгруженная продукция.

Пример 5.

На склад АО «Комфорт», занимающегося производством кухонной мебели, поступило 10 кухонных гарнитуров «Анюта», фактическая производственная себестоимость которых составляет 30 000 руб., в бухгалтерии делается проводка: Д-т 43 К-т 20 — 300 000 руб.

Организация заключила с мебельным магазином договор о продаже ему десяти гарнитуров. Согласно договору, право собственности на гарнитуры переходит к покупателю после их отгрузки. Отгрузив гарнитуры со склада, бухгалтерия производит запись:

Д-т 90/2 К-т 43 — 300 000 руб. — по фактической производственной себестоимости.

Д-т 62 К-т 90/1 — 531 000 руб. — начислена выручка после отгрузки продукции.

На расчетный счет АО «Комфорт» за проданные гарнитуры поступили денежные средства ((фактическая производственная себестоимость + 50% наценка) + 18% НДС): Д-т 51 К-т 62 — 531 000 руб. (300 000 + 150 000 + 81 000).

Начислен НДС за проданные гарнитуры после отгрузки: Д-т 90/3 К-т 68 — 81 000 руб.

В конце месяца (отчетного периода) определяются финансовые результаты: Д-т 90/9 К-т 99 — 150 000 руб. (прибыль).

Документы по учету продажи. Основанием для отгрузки готовой продукции покупателям или отпуска со склада служат приказы-накладные отдела маркетинга организации, в которые включены два документа: приказ складу и накладная на отпуск.

Накладная, либо иной аналогичный документ выписывается на складе готовой продукции в 4-х экземплярах, которые передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или иным уполномоченным лицом.

Нередко производственные организации отпуск готовой продукции со склада оформляют с применением товарной накладной (ф. № Торг 12)

Накладная составляется в двух экземплярах: первый остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй передается в организацию, получающую ценности и является основанием для принятия ценностей на учет.

Счет-фактура — это документ строго установленного образца, который выписывается продавцом покупателю после отпуска товара, выполнения работ или оказания услуг в двух экземплярах и служит основанием для принятия к вычету или возмещению налога на добавленную стоимость. В соответствии со ст. 169 НК РФ налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж. Счет-фактуру должен подписывать руководитель организации, главный бухгалтер или индивидуальный предприниматель.

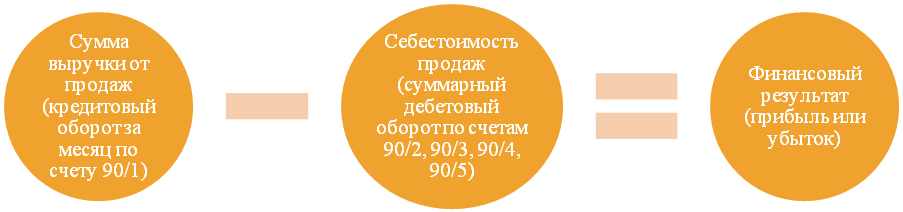

Определение финансового результата от продажи. Продажа продукции осуществляется в соответствии с заключенными договорами с покупателями (заказчиками). Целью отражения хозяйственных операций по продажам на счетах бухгалтерского учета является определение финансового результата от продажи продукции (работ, услуг). По окончании каждого месяца определяют финансовый результат (прибыль или убыток) от продаж, на основании документов, подтверждающих продажу продукции (работ, услуг).

Финансовый результат от продажи продукции (работ, услуг) определяется на счете 90 «Продажи». Счет активно-пассивный, не сальдовый, не балансовый.

На счете 90 как по дебету, так и по кредиту отражается один и тот же объем продажи, но в разных оценках: по кредиту — по ценам продажи (свободным, договорным и т. п.), включая НДС и акцизы, по дебету — по полной себестоимости, включая расходы на продажу, НДС, акцизы и другие обязательные платежи.

Операции на счете 90 отражаются при признании в бухгалтерском учете выручки от продажи в момент перехода прав собственности на продукцию, который установлен в договоре и закреплен в учетной политике организации.

Рис. 17. Схема определения финансового результата

Планом счетов предусмотрена также возможность ведения учета по счету 90 «Продажи» с использованием специальных субсчетов:

- 90/1 «Выручка» — для учета поступлений активов, признаваемых выручкой; 90/2 «Себестоимость продаж» — для учета себестоимости продаж; 90/3 «Налог на добавленную стоимость» — для учета сумм НДС, причитающихся к получению от покупателя (заказчика); 90/4 «Акцизы» — для учета сумм акцизов, включенных в цену проданной продукции (товаров); 90/5 «Экспортные пошлины» — для учета сумм экспортных пошлин; 90/9 «Прибыль/убыток от продаж» — для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

При использовании указанных субсчетов учет операции по формированию доходов и расходов от обычных видов деятельности будет осуществляться следующим образом:

- записи по субсчетам 90/1 «Выручка», 90/2 «Себестоимость продаж», 90/3 «Налог на добавленную стоимость», 90/4 «Акцизы», 90/5 «Экспортные пошлины» ведут в течение года; финансовый результат от продаж за отчетный месяц определяется путем сопоставления совокупного дебетового оборота по субсчетам 90/2 «Себестоимость продаж», 90/3 «Налог на добавленную стоимость»,

90/4 «Акцизы», 90/5 «Экспортные пошлины» и кредитового оборота — по субсчету 90/1 «Выручка»;

- ежемесячно заключительными оборотами финансовый результат от продаж списывается с субсчета 90/9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки»; синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет; по окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90/9 «Прибыль/убыток от продаж»), закрываются внутренними записями на счет 90/9 «Прибыль/убыток от продаж».

Корреспонденция счетов по учету доходов и расходов от обычных видов деятельности (с использованием отдельных субсчетов):

• Д-т 62 К-т 90/1 — отражение выручки от продаж;

- Д-т 90/3 К-т 68, 76 — отражение НДС с выручки; Д-т 90/2 К-т 20, 26, 43, 44 и др. — отражение расходов, включаемых в себестоимость продажи; Д-т 90/9 К-т 99 — отнесение ежемесячно суммы прибыли от продаж, выявленной на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков; Д-т 99 К-т 90/9 — отнесение ежемесячно суммы убытка от продаж, выявленного на конец отчетного месяца, с отдельного субсчета на счет прибылей и убытков.

В целом счет 90 «Продажи» сальдо на конец каждого месяца не имеет, однако все субсчета в течение года сальдо «меть могут и их величина будет увеличиваться начиная с января каждого года. Субсчет 90/1 в течение года может иметь только кредитовое сальдо, а субсчета 90/2,90/3, 90/4, 90/5 — только дебетовое сальдо. Субсчет 90/9 может иметь как дебетовое, так и кредитовое сальдо.

Пример 6.

в декабре продало товаров на общую сумму 118 000 руб. (в том числе НДС — 18 000 руб.). Себестоимость проданных товаров 65 000 руб. Бухгалтер сделает проводки:

Д-т 62 К-т 90/1 — 118 000 руб. — отражена выручка от продажи;

Д-т 90/2 К-т 45 — 65 000 руб. — списана себестоимость проданной продукции;

Д-т 90/3 К-т 68 — 18 000 руб. — начислен НДС;

Д-т 51 К-т 62 — 118 000 руб. — поступили деньги от покупателей;

Д-т 90/9 К 99 — 35 000 руб. (118 000 — 65 000 — 18 000) — отражена прибыль отчетного месяца.

31 декабря (после того как был определен финансовый результат за декабрь) все субсчета, открытые к счету 90, должны быть закрыты:

Д-т 90/1 К-т 90/9 — закрыт субсчет 90/1;

Д-т 90/9 К-т 90/2 (90/3, 90/4, 90/5) — закрыты субсчета, имеющие дебетовое сальдо.

В результате таких проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны, и сальдо на 1 января следующего года по счету 90 в целом и по всем его субсчетам будет, равно нулю.

Пример 7.

Используем данные примера 6.

31 декабря бухгалтер сделает проводки:

Д-т 90/1 К-т 90/9 — 118 000 руб. — закрыт субсчет 90/1;

Д-т 90/9 К-т 90/2 — 65 000 руб. — закрыт субсчет 90/2;

Д-т 90/9 К-т 90/3 — 18 000 руб. — закрыт субсчет 90/3. Сальдо по счету 90 и всем субсчетам равно нулю.

Начисление налогов с выручки. После отражения в учете выручки и списания себестоимости проданных товаров (выполненных работ, оказанных услуг) необходимо отразить в учете начисление налогов, являющихся составной частью цены (налог на добавленную стоимость, акцизы).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 |