Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

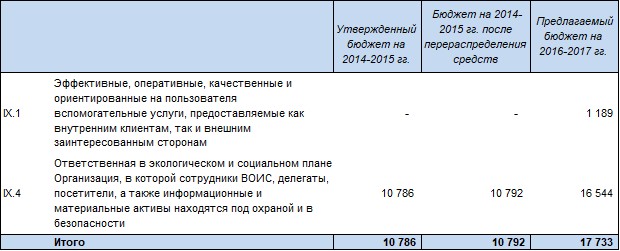

Общий объем ресурсов по данной программе увеличился на 6,9 млн шв. франков по сравнению с бюджетом после перераспределения средств на 2014-2015 гг. Это увеличение главным образом связано с передачей из программы 25 (Информационно-коммуникационные технологии) в данную программу компонента обеспечения доступности и безопасности информации. Это отражено прежде всего в статье «Расходы на персонал» и по позиции ожидаемого результата IX.4.

Увеличение расходов, не связанных с персоналом, отражает дополнительное ассигнование в 2016-2017 гг. порядка 4 млн шв. франков на реализацию стратегий обеспечения доступности и безопасности информации. Более пристальное внимание к вопросу повышения уровня подотчетности и укрепления функциональных обязанностей в области обеспечения доступности и безопасности информации отражено в показателе вклада данной программы по позиции ожидаемого результата IX.1.

Программа 28: Ресурсы в разбивке по результатам

(в тыс. шв. франков)

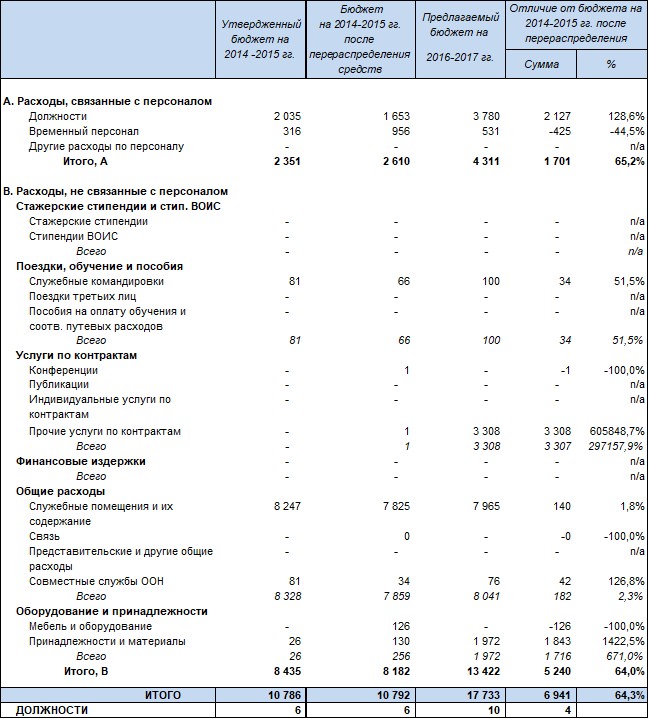

Программа 28: Ресурсы в разбивке по статьям расходов

(в тыс. шв. франков)

III. ПРИЛОЖЕНИЯ

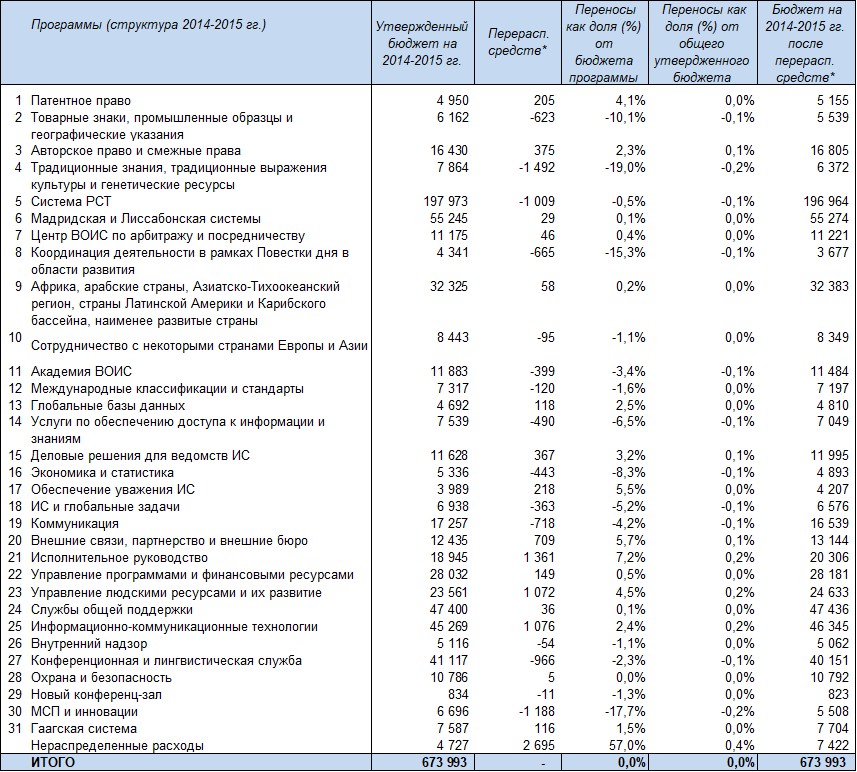

ПРИЛОЖЕНИЕ I БЮДЖЕТ НА 2014-2015 ГГ. ПОСЛЕ ПЕРЕРАСПРЕДЕЛЕНИЯ СРЕДСТВ В РАЗБИВКЕ ПО ПРОГРАММАМ

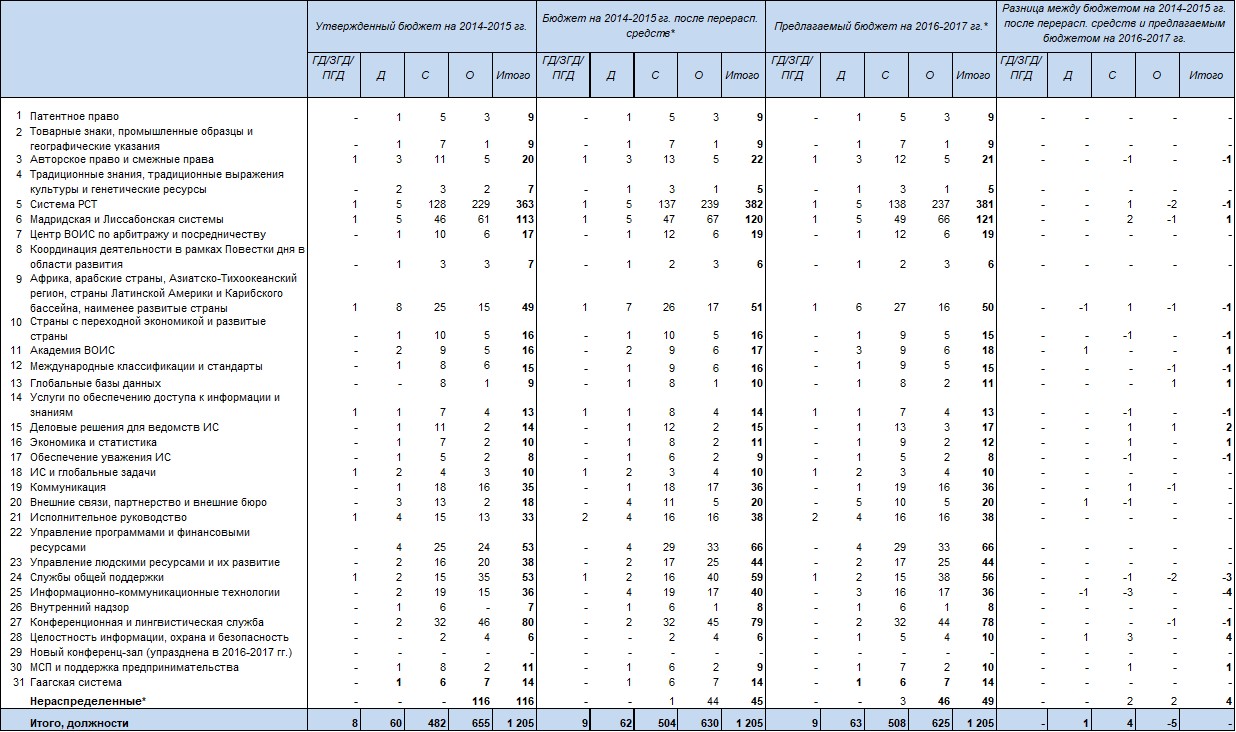

Таблица 8. Бюджет на 2014-2015 гг. после перераспределения средств в разбивке по программам

(в тыс. шв. франков)

*Финансовые положения и правила ВОИС предусматривают возможность перераспределения ресурсов в соответствии с положением 5.5: «Генеральный директор может переносить средства из одной программы в другую программу программы и бюджета на тот или иной финансовый период в пределах пяти процентов от суммы, соответствующей объему двухлетних ассигнований на программу, в которую переносятся средства, или одного процента от совокупного бюджета, в зависимости от того, что больше, когда такой перенос необходим для обеспечения нормального функционирования служб». Бюджет на 2014-2015 гг. после перераспределения средств представлен по состоянию на 31 марта 2015 г.

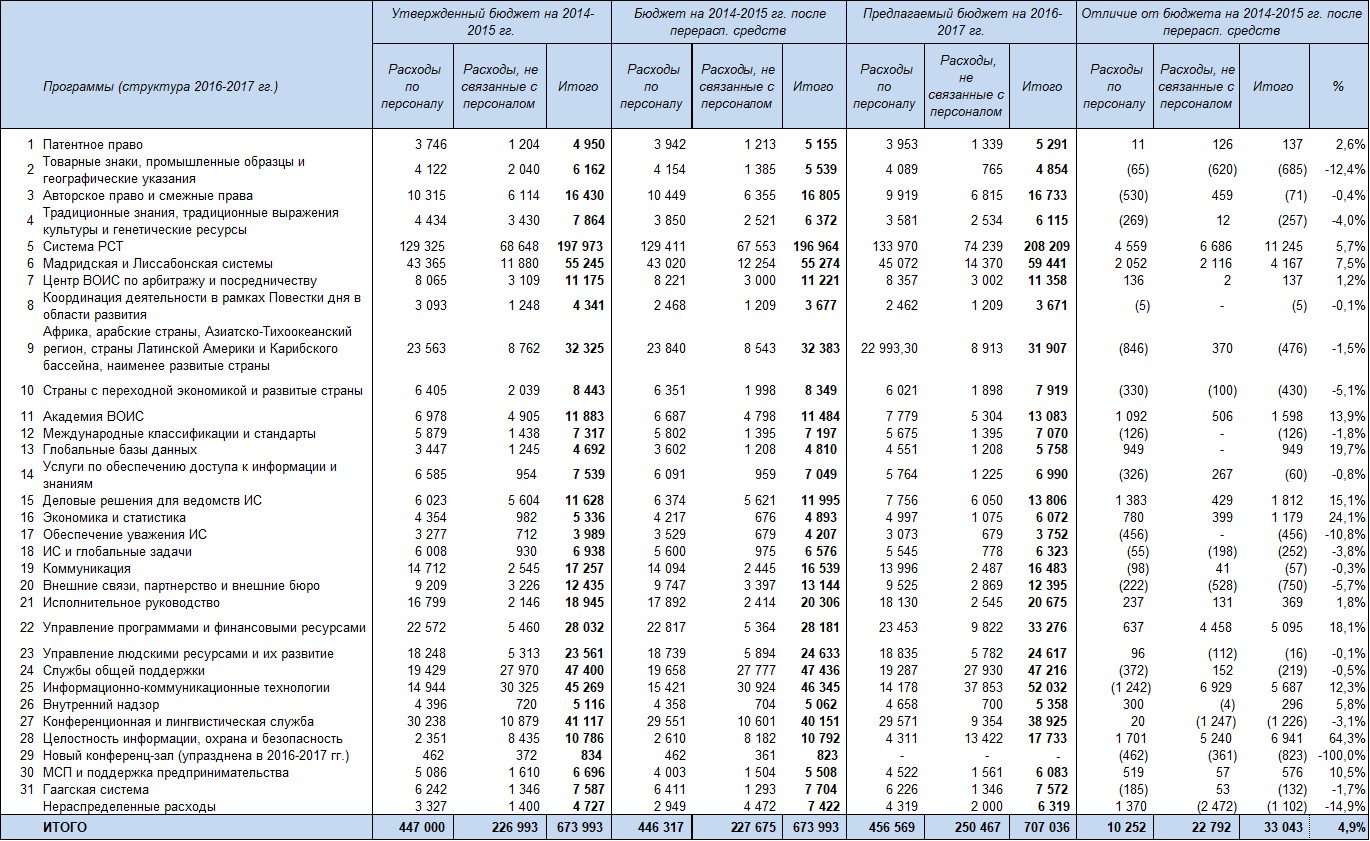

ПРИЛОЖЕНИЕ II ПРЕДЛАГАЕМЫЕ РАСХОДЫ НА 2016-2017 ГГ. В РАЗБИВКЕ ПО ПРОГРАММАМ

Таблица 9. Бюджет на 2016-2017 гг. в разбивке по программам

(в тыс. шв. франков)

Таблица 10. Должности в 2016-2017 гг. в разбивке по программам

*В таблице выше строка «Нераспределенные» в бюджете на 2014-2015 гг. после переноса средств и предлагаемом бюджете на 2016-2017 гг. включает 41 должность, отраженную по категории общего обслуживания и предусмотренную для перевода временного персонала в штат. Однако классы этих должностей и их категории (специалисты или общее обслуживание) пока неизвестны.

ПРИЛОЖЕНИЕ III РАСПРЕДЕЛЕНИЕ ПРОГНОЗИРУЕМЫХ ДОХОДОВ И БЮДЖЕТНЫХ РАСХОДОВ ПО СОЮЗАМ

ВВЕДЕНИЕ

Финансовые положения и правила ВОИС (правило 102.2) требуют, чтобы двухлетний бюджет для Организации был представлен отдельно для каждого Союза.

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫХ РАСХОДОВ ПО СОЮЗАМ

Методология распределения расходов по Союзам основана на определении прямых и непрямых расходов Союзов. Программы распределяются по категориям прямой и непрямой деятельности Союза, как изложено ниже. В Программе и бюджете на 2016-2017 гг. используется та же методология, что и в Программе и бюджете на 2014-2015 гг.

ПРЯМЫЕ РАСХОДЫ СОЮЗА – это расходы на осуществление конкретных видов деятельности в рамках Союза плюс соответствующая доля смежных административных и других бюджетных расходов.

3.1 Конкретные виды деятельности, осуществляемые в рамках Союза: К ним относятся следующие виды деятельности и бюджетные расходы по программам. Когда на тот или иной Союз приходится лишь часть расходов по программе, при распределении учитывается соответствующая доля Союза в данных расходах, определяемая руководителями соответствующих программ. Когда программа осуществляется одним Союзом, все расходы по ней относятся на счет этого Союза.

3.1.1 Союзы, финансируемые за счет взносов: Программы 1 («Патентное право») (частично), 2 («Товарные знаки, промышленные образцы и географические указания») (частично), 3 («Авторское право и смежные права») (частично), 4 («Традиционные знания, традиционные выражения культуры и генетические ресурсы»), 7 («Центр ВОИС по арбитражу и посредничеству») (частично), 12 («Международные классификации и стандарты») (частично) и 14 («Услуги по обеспечению доступа к информации и знаниям») (частично).

3.1.2. Союз РСТ: Программы 1 («Патентное право») (частично), 5 («Система PCT»), 7 («Центр ВОИС по арбитражу и посредничеству») (частично), 12 («Международные классификации и стандарты») (частично), 13 («Глобальные базы данных») (частично) и 14 («Услуги по обеспечению доступа к информации и знаниям») (частично).

3.1.3. Мадридский союз: Программы 2 («Товарные знаки, промышленные образцы и географические указания») (частично), 6 («Мадридская и Лиссабонская системы») (частично), 7 («Центр ВОИС по арбитражу и посредничеству») (частично), 12 («Международные классификации и стандарты») (частично), 13 («Глобальные базы данных») (частично) и 14 («Услуги по обеспечению доступа к информации и знаниям») (частично).

3.1.4. Гаагский союз: Программы 2 («Товарные знаки, промышленные образцы и географические указания») (частично), 6 («Мадридская и Лиссабонская системы») (частично), 7 («Центр ВОИС по арбитражу и посредничеству») (частично), 12 («Международные классификации и стандарты») (частично), а также 14 («Услуги по обеспечению доступа к информации и знаниям») (частично) и 31 («Гаагская система»).

3.1.5. Лиссабонский союз: Программы 6 («Мадридская и Лиссабонская системы») (частично), 7 («Центр ВОИС по арбитражу и посредничеству») (частично) и 14 («Услуги по обеспечению доступа к информации и знаниям») (частично).

3.2 Прямые административные расходы Союза: К ним относятся расходы по всем программам в рамках стратегической цели IX (Программы 21-28) и «нераспределенные расходы». Распределение бюджетных расходов осуществляется в два этапа. На первом этапе определяются совокупные прямые административные расходы всех Союзов исходя из соотношения совокупной численности персонала программ, напрямую связанных с деятельностью Союзов, и совокупной численности персонала всех программ, за исключением программ в рамках стратегической цели IX. На втором этапе эти прямые административные расходы Союзов распределяются между соответствующими Союзами исходя из относительной доли численности персонала каждого Союза в совокупной численности персонала программ, напрямую связанных с деятельностью Союза. Этот двухэтапный процесс применяется к той части административных расходов, которые сложно отнести к деятельности конкретного Союза.

НЕПРЯМЫЕ РАСХОДЫ СОЮЗА – это доля каждого Союза в бюджетных расходах по программам, не связанным напрямую с деятельностью соответствующего Союза, плюс доля смежных административных и других бюджетных расходов.

4.1 Непрямые расходы Союза: К этой категории относятся деятельность и бюджетные расходы по следующим программам: Программы 1 («Патентное право») (частично), 3 («Авторское право и смежные права») (частично), 8 («Координация деятельности в рамках Повестки дня в области развития»), 9 («Африка, арабские страны, Азия и Тихоокеанский регион, Латинская Америка и страны Карибского бассейна, наименее развитые страны»), 10 (Страны с переходной экономикой и развитые страны), 11 («Академия ВОИС»), 15 («Деловые решения для ведомств ИС»), 16 («Экономика и статистика»), 17 («Обеспечение уважения ИС»), 18 («ИС и глобальные задачи»), 19 («Коммуникация»), 20 («Внешние связи, партнерство и внешние бюро») и 30 (МСП и поддержка предпринимательства). Бюджетные расходы каждой из этих программ распределяются между Союзами исходя из их соответствующей способности покрывать такие расходы в двухлетнем периоде. Этот показатель исчисляется как разница между соответствующим прогнозируемым доходом Союза в двухлетнем периоде и другими отнесенными на счет Союза расходами и нормой минимальных обязательных резервов («целевой минимальный показатель уровня резервов»). Целевой минимальный показатель уровня резервов исчисляется исходя из нормы обязательных резервов для предшествующего двухлетнего периода. Применяемая методология обеспечивает пропорциональное распределение непрямых расходов по Союзам на основе средств (активного сальдо), заработанных в текущем двухлетнем периоде, и только в том случае, если дополнительный доход за двухлетний период будет недостаточным, будут использованы избыточные резервы для покрытия оставшейся части непрямых расходов с учетом их относительной доли применительно к каждому Союзу.

4.2. Непрямые административные расходы: К ним относятся бюджетные расходы по программам 21-28, которые не были включены в категорию прямых расходов Союза, а также сумма, отраженная в предлагаемом бюджете в статье «Нераспределенные расходы». Распределение этих бюджетных расходов осуществляется исходя из платежеспособности (т. е. в соответствии с теми же принципами, которые касаются непрямых расходов Союза).

РАСПРЕДЕЛЕНИЕ ДОХОДОВ ПО СОЮЗАМ

Доходы в виде взносов полностью зачисляются на счета Союзов, финансируемых за счет взносов. Доходы в виде пошлин и сборов в рамках Системы РСТ, Мадридской, Гаагской и Лиссабонской систем регистрации полностью зачисляются на счета соответствующих Союзов. Доходы от публикаций зачисляются на счета финансируемых за счет взносов Союза РСТ, Мадридского и Гаагского союзов исходя из сметы поступлений от продажи публикаций, составленной для каждого из Союзов. Доходы Центра по арбитражу и посредничеству распределяются между всеми Союзами исходя из оценочной доли каждого из Союзов. Другие доходы распределяются между всеми Союзами следующим образом: (i) часть других доходов перечисляется напрямую Мадридскому союзу в счет доходов от сдачи в аренду здания, принадлежащего Мадридскому союзу, а (ii) оставшаяся часть других доходов распределяется поровну между всеми Союзами.

РАСПРЕДЕЛЕНИЕ КОРРЕКТИРОВОК МСУГС ПО СОЮЗАМ

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |