Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- В 2014 г. общий объем расходов, связанных с функционированием Гаагской системы, оценивался в 5,7 млн шв. франков. Это на 5,7 процента ниже, чем в 2013 г. Прямые и косвенные издержки понизились, соответственно, на 8,1 и 2 процента. В 2014 г. доля прямых издержек составила 60 процентов от общих расходов.

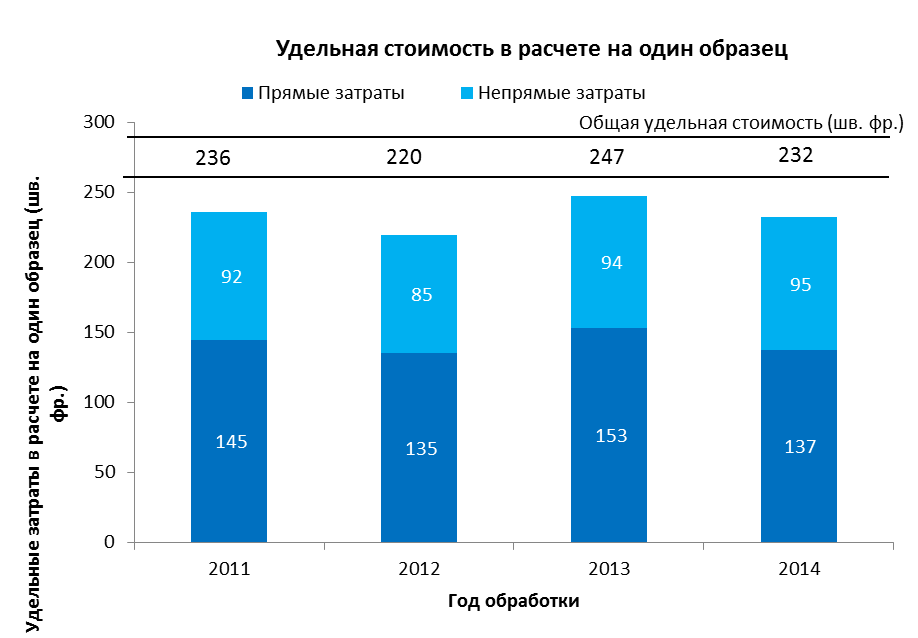

Удельная стоимость

В качестве показателя оперативной эффективности МБ можно использовать удельную стоимость, определяемую как среднюю стоимость единицы продукции.

Поскольку МБ регистрирует новые заявки и поддерживает в силе существующие регистрации, целесообразно включать в состав единицы продукции набор операций. Ниже приводятся два показателя удельной стоимости, в которых учитываются две разные категории единицы продукции.

В рамках усилий МБ по постоянному совершенствованию методики расчета удельной стоимости, в данных Программе и бюджете использован пересмотренный подход, позволяющий более точно отразить стоимость обработки документации Гаагской системы в МБ.

Этот пересмотренный подход предусматривает следующие изменения:

- методика расчета прямых и косвенных издержек Гаагской системы приведена в соответствие с методиками расчета удельной стоимости в системе РСТ и Мадридской системе;

- введена система весовых показателей, позволяющая более точно определить объем фактической работы, которую необходимо провести для обработки четырех категорий документов при том понимании, что обработка некоторых видов документов более трудоемка28; первый показатель удельной стоимости был переопределен таким образом, чтобы в нем учитывались образцы, указанные в новых международных регистрациях и продлениях (при определении удельной стоимости в Программе и бюджете на 2014-2015 гг. учитывались только образцы, указанные в новых международных регистрациях). Включение в этот показатель образцов, указанных в продлениях, объясняется стремлением сосредоточить основное внимание на основных «продуктах» Гаагской системы, т. е. международной регистрации и ее продлении. второй показатель удельной стоимости рассчитывается на основании числа обработанных и внесенных в реестр документов, а не числа самих записей; это объясняется тем, что для обработки различных документов требуются разные усилия.

На следующих графиках для удобства сравнения показано изменение двух показателей удельной стоимости с 2008 по 2014 гг., рассчитанной по прежней методике, и с 2012 по 2014 гг., рассчитанной по новой методике, включая разбивку на прямые и косвенные затраты.

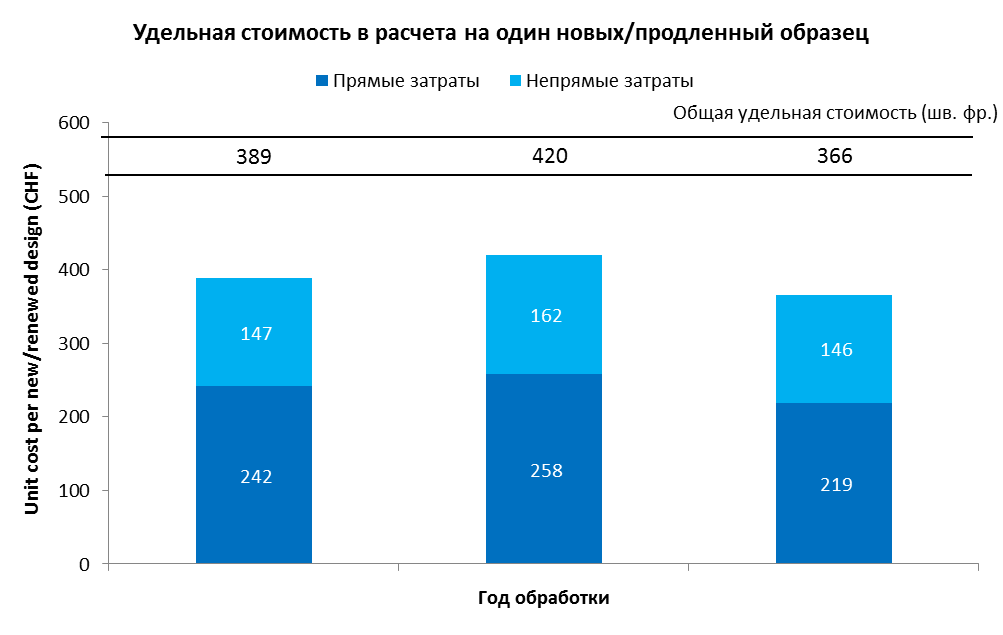

Удельная стоимость в расчете на один новый образец или образец с продленным сроком охраны

Под новыми образцами понимаются образцы, указанные в международных заявках, зарегистрированные в конкретный год, а под образцами с продленным сроком охраны – существующие образцы, указанные в международных заявках, срок охраны которых был продлен в конкретный год. Работа с образцами, указанными в этих двух видах операций, составляет основу деятельности МБ.

Поскольку при обработке образцов, указанных в этих двух видах документов, требуется неодинаковый объем ресурсов, то для каждой категории задается различный весовой показатель29. Удельная стоимость рассчитывается путем деления общих производственных издержек на число новых образцов/образцов в продленным сроком охраны.

Прежняя методика | Новая методика |

|

|

- В 2014 г. средняя удельная стоимость обработки одного нового образца/образца с продленным сроком охраны составила 366 шв. франков, что на 12,8 процента меньше, чем в 2013 г. Данное снижение главным образом связано с уменьшением на 5,7 процента производственных издержек и повышением на 8,2 процента числа новых образцов/образцов с продленным сроком охраны.

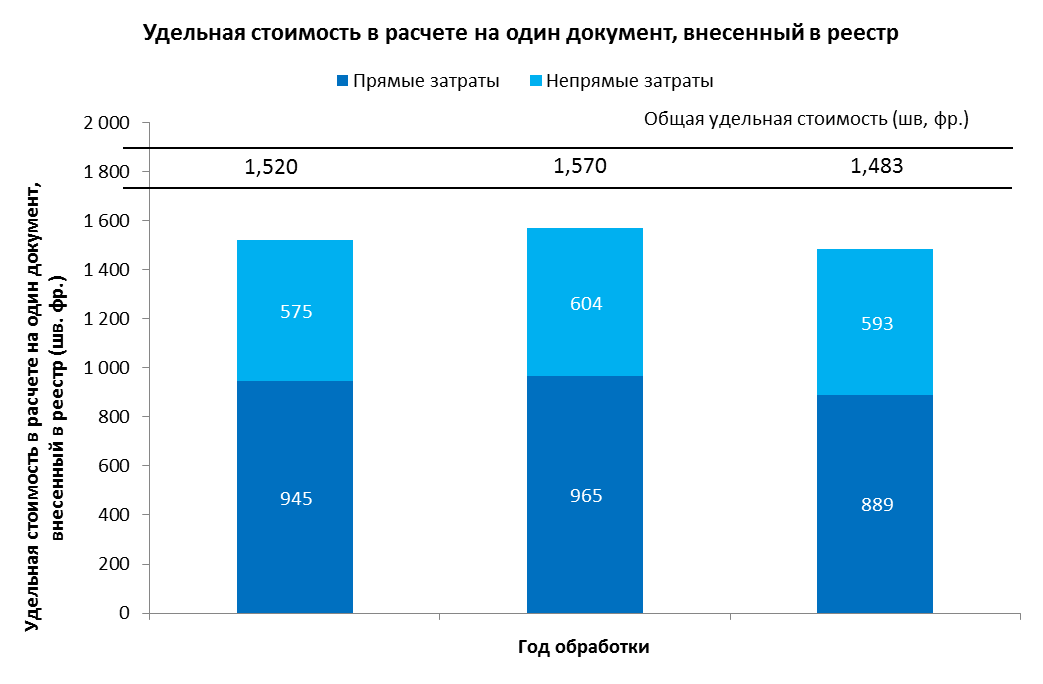

Удельная стоимость в расчете на один документ, занесенный в реестр

Численность документов, записи о которых заносятся в реестр, соответствует объему общей рабочей нагрузки (см. раздел «Общая рабочая нагрузка», выше).

Прежняя методика | Новая методика |

|

|

- В 2014 г. средняя стоимость внесения в реестр записи о документе снизилась до 1 483 шв. франков. Это связано с уменьшением на 5,7 процента производственных издержек.

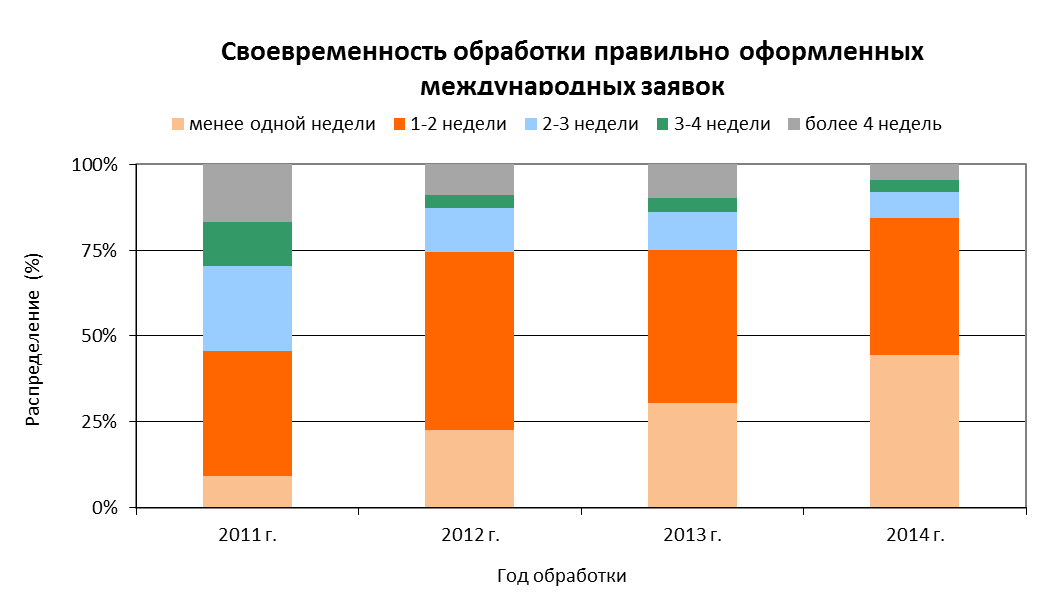

III. Своевременность обработки международных заявок

- Доля заявок, обработанных менее чем за неделю, продолжает увеличиваться с 2011 г.; в 2014 г. она выросла до 45 процентов от общего числа заявок. В 2014 г. 85 процентов заявок были обработаны в течение двух недель с даты получения МБ.

ПРИЛОЖЕНИЕ VIII СРЕДСТВА ЦЕЛЕВЫХ ФОНДОВ, КОТОРЫЕ МОГУТ БЫТЬ ИСПОЛЬЗОВАНЫ ДЛЯ ОСУЩЕСТВЛЕНИЯ ПРОГРАММНОЙ ДЕЯТЕЛЬНОСТИ

Таблица 19. Средства целевых фондов, которые могут быть использованы на цели осуществления программной деятельности в 2016-2017 гг. 1

(в тыс. шв. франков)

1 Цифры не включают процентный доход и корректировки, связанные с изменениями обменного курса. Следует также отметить, что средства из этих фондов, как правило, направляются на деятельность, сроки реализации которой превышают или перекрывают один двухлетний период, по мере поступления доходов и несения расходов..

2 Эти цифры являются чисто показательными и основаны на прежних моделях предоставления фондов. Они не отражают обязательств государств-членов, за исключением случаев, когда соответствующее соглашение о целевых фондах содержит такое обязательство.

3 Размеры ежегодных взносов варьируются, и из года в год наблюдаются их колебания.

4 Республика Корея (Образование) - Ожидаемый остаток на конец 2015 г. учитывает зарезервированные средства и обязательства.

.

ПРИЛОЖЕНИЕ IX ГОДОВЫЕ БЮДЖЕТНЫЕ ТАБЛИЦЫ ДЛЯ ЦЕЛЕЙ ОТЧЕТНОСТИ В СООТВЕТСТВИИ С МСУГС

На сорок третьей сессии Ассамблей, проходившей 24 сентября – 3 октября 2007 г., государства-члены принципиально согласились с переходом ВОИС на МСУГС к 2010 г. (для справки см. документ A/43/5). Это соглашение явилось частью инициативы на уровне системы Организации Объединенных Наций, поддержанной Генеральной Ассамблеей (A/RES/60/283(IV)I) с целью замены ныне действующих Стандартов учета системы Организации Объединенных Наций (СУСООН) стандартами МСУГС, которые признаны на международном уровне. Поэтому, начиная с 2010 г., финансовая отчетность ВОИС готовится в соответствии с МСУГС.

Бюджет ВОИС по-прежнему принимается Ассамблеями на двухлетней основе. В соответствии с МСУГС Организация должна представлять финансовые отчеты в годовом исчислении. С этой целью цифры доходной и расходной части бюджета представлены в разбивке по каждому году.

Следует напомнить, что в контексте одобрения Программы и бюджета на 2010-2011 гг. государства-члены одобрили методологию ежегодного представления одобренного двухлетнего бюджета ВОИС. В таблице ниже представлена смета доходов за год в соответствии с данной методологией применительно к Программе и бюджету на 2016-2017 гг.

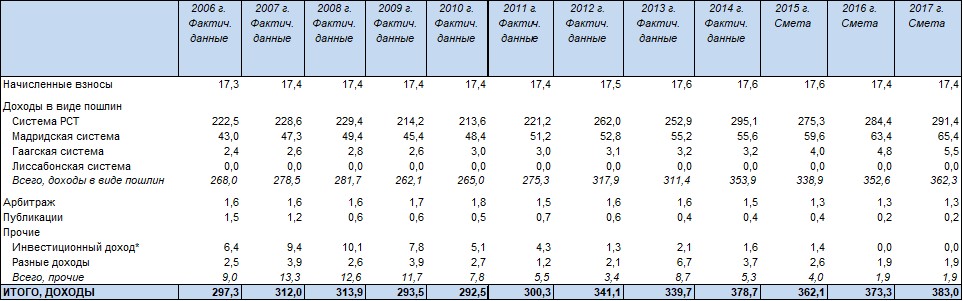

Таблица 20. Годовые доходы в 2006-2017 гг.

(в млн шв. франков)

*ранее «Процентный доход» (до двухлетнего периода 2014-2015 гг. включительно)

Примечание: Доход в виде пошлин в рамках Лиссабонской системы (бюджетная смета на 2014-2015 гг.: 8 000 шв. франков; 2016-2017 гг.: 30 000 шв. франков)

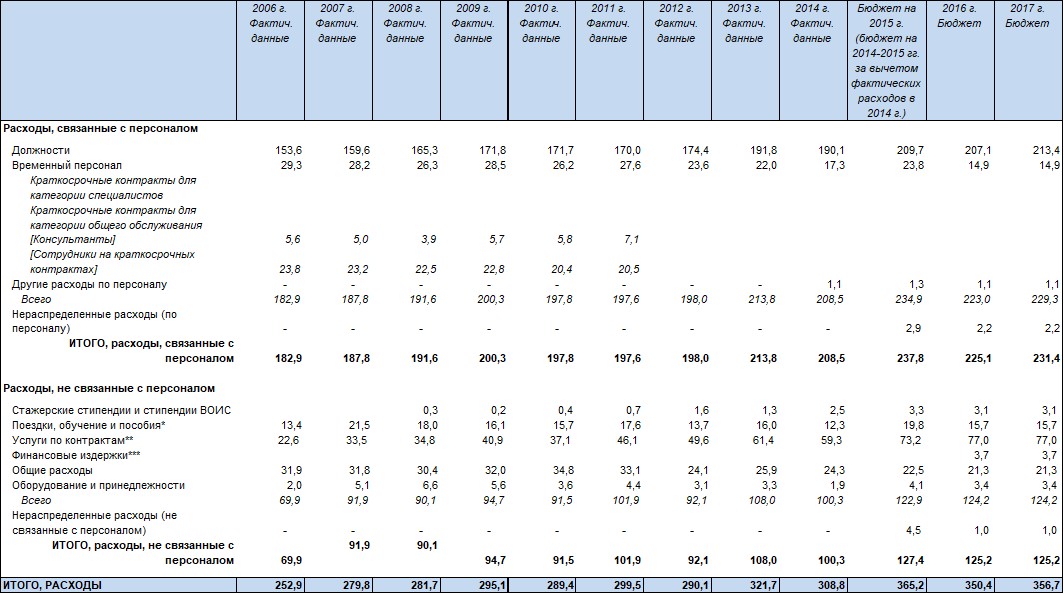

В расходной части бюджета ВОИС на 2016-2017 гг. к цифрам бюджета на двухлетний период применяется коэффициент 50/50, с тем чтобы получить бюджетные данные по каждому году. Бюджетные расходы, связанные с персоналом, рассчитывались на основе единых двухлетних сметных расходов. В таблице ниже представлены соответствующие суммы ежегодных расходов.

Таблица 21. Годовые расходы в 2006-2017 гг.

(в млн шв. франков)

*ранее «Поездки и стипендии» (до двухлетнего периода 2014-2015 гг. включительно)

**Расходы по статье "Услуги по контрактам" были пересчитаны за 2004-2009 гг. с целью включить ССУ после изменения, введенного в 2010 г.

***ранее учитывались по статье "Общие расходы" (до двухлетнего периода 2014-2015 гг.)

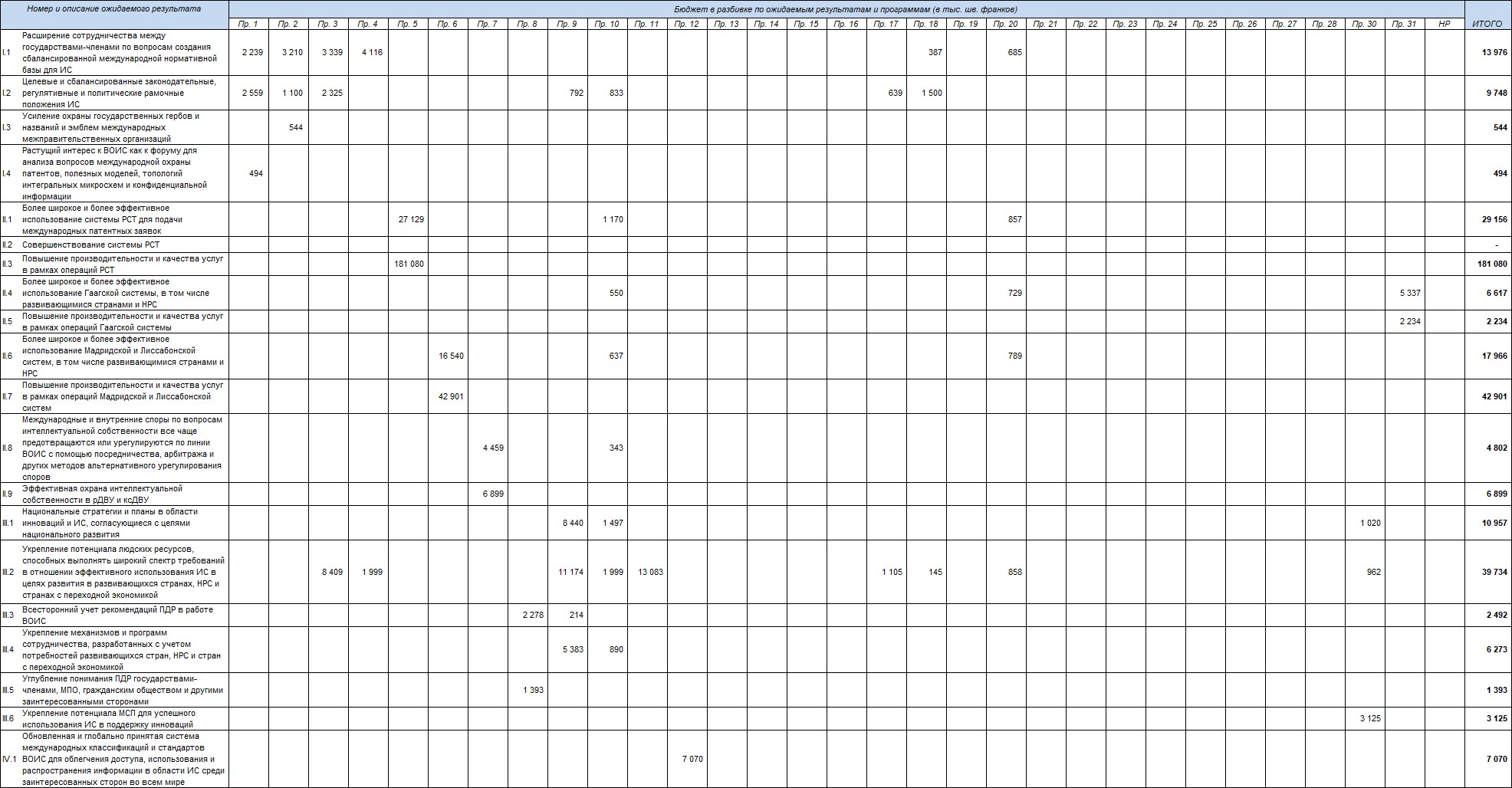

ПРИЛОЖЕНИЕ X БЮДЖЕТ НА 2016-2017 ГГ. В РАЗБИВКЕ ПО ОЖИДАЕМЫМ РЕЗУЛЬТАТАМ И ПРОГРАММАМ

ПРИЛОЖЕНИЕ X (ПРОДОЛЖЕНИЕ)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |