Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Корректировки МСУГС в доходной части относятся к конкретным Союзам, так как они напрямую касаются пошлин, получаемых в рамках системы РСТ, Мадридской и Гаагской систем. Корректировки МСУГС в части бюджетных расходов распределяются пропорционально между Союзами с учетом распределения бюджетных расходов.

Ниже приводятся таблицы 11, 12 и 13, составленные с применением вышеизложенной методологии, в которых отражены общий сценарий на 2016-2017 гг. в разбивке по Союзам, смета доходов на 2016-2017 гг. в разбивке по Союзам и бюджет на 2016-2017 гг. в разбивке по программам и Союзам.

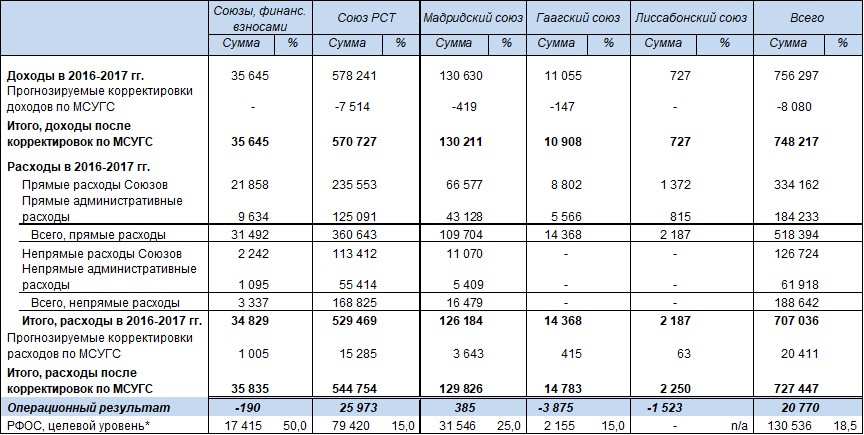

Таблица 11. Общий сценарий на 2016-2017 гг. в разбивке по союзам

(в тыс. шв. франков)

*Целевые уровни РФОС рассчитаны как процентная доля от бюджетных расходов за двухлетний период для каждого союза

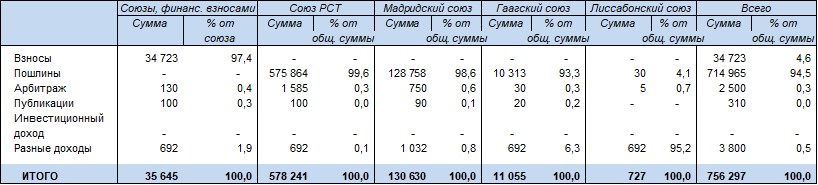

Таблица 12. Прогнозируемые доходы в 2016-2017 гг. в разбивке по союзам

(в тыс. шв. франков)

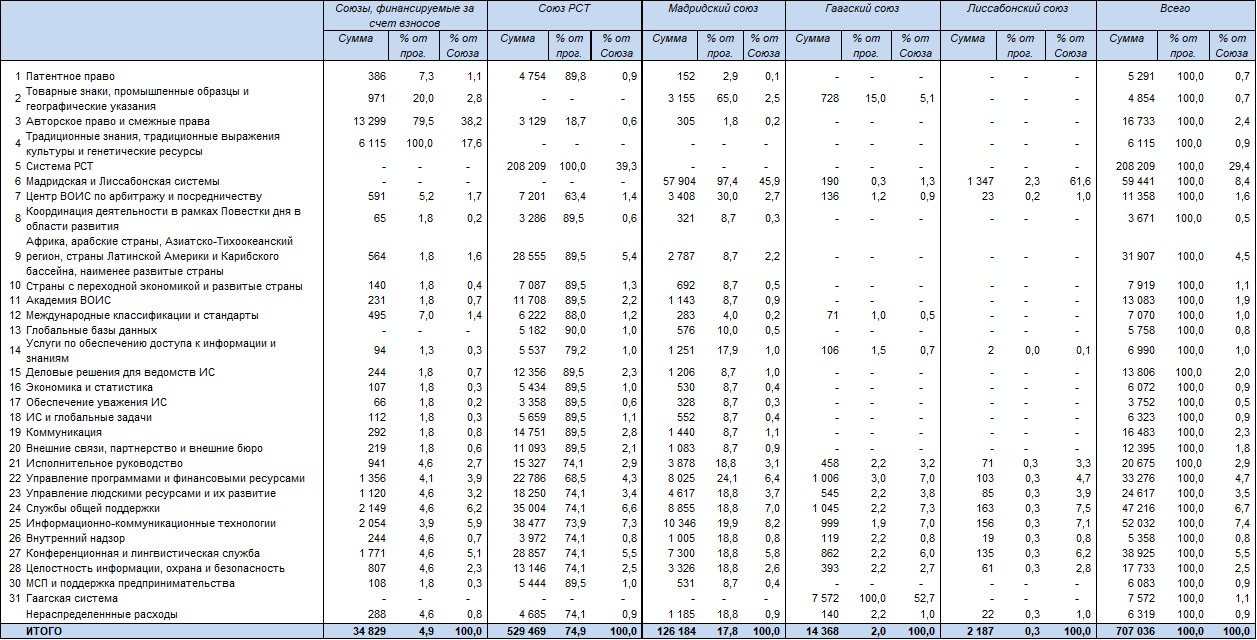

Таблица 13. Бюджет на 2016-2017 гг. в разбивке по программам и союзам

(в тыс. шв. франков)

ПРИЛОЖЕНИЕ IV ДИНАМИКА СПРОСА НА УСЛУГИ В РАМКАХ СИСТЕМЫ PCT, МАДРИДСКОЙ И ГААГСКОЙ СИСТЕМ В СРЕДНЕСРОЧНОМ ПЛАНЕ

ДОГОВОР О ПАТЕНТНОЙ КООПЕРАЦИИ

На объем доходов в рамках системы PCT влияют различные факторы, в том числе спрос на услуги РСТ и поведение заявителей. В свою очередь, спрос на услуги PCT подвержен влиянию целого ряда внешних и внутренних факторов по отношению к патентной системе. К внешним факторам относятся: состояние экономики в мире, а также в странах с наибольшим спросом и самыми высокими темпами его роста; объемы инвестиций в научные исследования и опытно-конструкторские разработки (НИОКР); степень доверия к технике; и колебания обменных курсов. Внутренние факторы включают: уровень пошлин в рамках системы РСТ в сравнении с другими возможными механизмами подачи заявок; привлекательность и ценность услуг РСТ в сравнении с другими возможными механизмами подачи заявок; общая уверенность в эффективности функционирования патентной системы; и патентные стратегии отдельных корпораций.

Влияние поведения заявителей на доходы в рамках системы РСТ можно охарактеризовать следующим образом:

(i) пошлина за дополнительные страницы: Международное бюро получает 15 шв. франков за каждую страницу сверх 30 страниц в заявке.

(ii) международная предварительная экспертиза: заявители, использующие механизм международной предварительной экспертизы в соответствии с главой II PCT, обязаны уплачивать дополнительную пошлину («пошлина за обработку»).

(iii) электронная подача: заявителям, использующим электронные методы подачи заявок (вместо подачи в бумажной форме), предоставляются скидки.

(iv) Международное бюро как Получающее ведомство: заявители, которые подают заявку в Международное бюро, выступающее в качестве получающего ведомства (МБ/ПВ), обязаны уплатить специальную пошлину («пошлина за передачу»).

Ниже приводятся данные о текущих прогнозах относительно: уровня спроса; ожидаемого числа требований в соответствии с главой II; ожидаемого числа электронных заявок и ожидаемых масштабов использования услуг МБ/ПВ22.

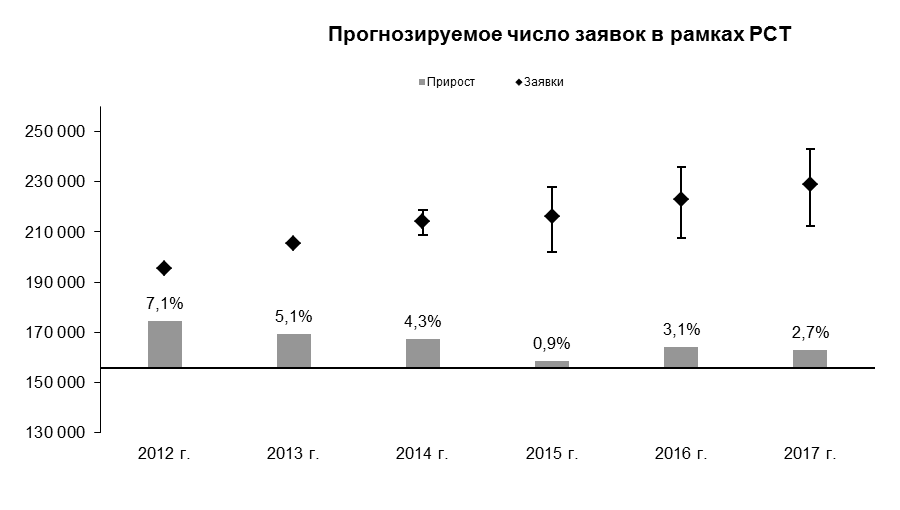

Прогнозируемое число заявок в рамках системы PCT (спрос)

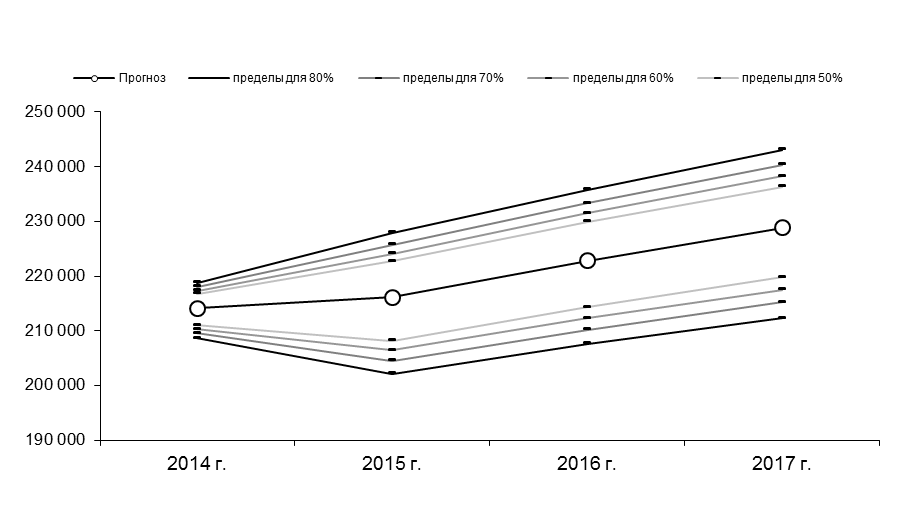

После того, как в 2009 г. число заявок, поданных в рамках системы РСТ, снизилось почти на 5%, на протяжении последних лет оно демонстрирует уверенный рост. На диаграмме 1 показано прогнозируемое число заявок в рамках системы РСТ на 2014-2017 гг. (на основе данных по состоянию на конец января 2015 г.).

Диаграмма 1. Заявки, подаваемые по процедуре РСТ в 2012-2017 гг.

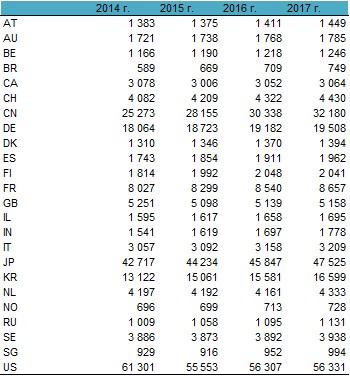

На диаграмме 2, ниже, показано прогнозируемое число заявок в разбивке по странам происхождения.

Диаграмма 2. Число заявок PCT из отдельных стран в 2014-2017 гг.

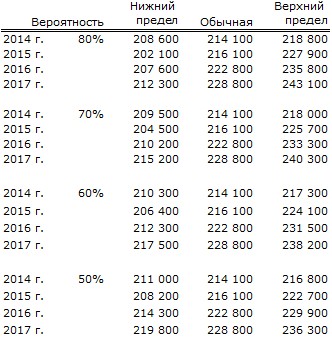

Есть основания полагать, что число международных заявок будет находиться в пределах определенных вероятностей. Далее следуют график и таблица, демонстрирующие вероятностное распределение заявок.

Вероятностное распределение прогноза в отношении поданных заявок

Сценарии подачи заявок РСТ

Использование электронных методов подачи заявок

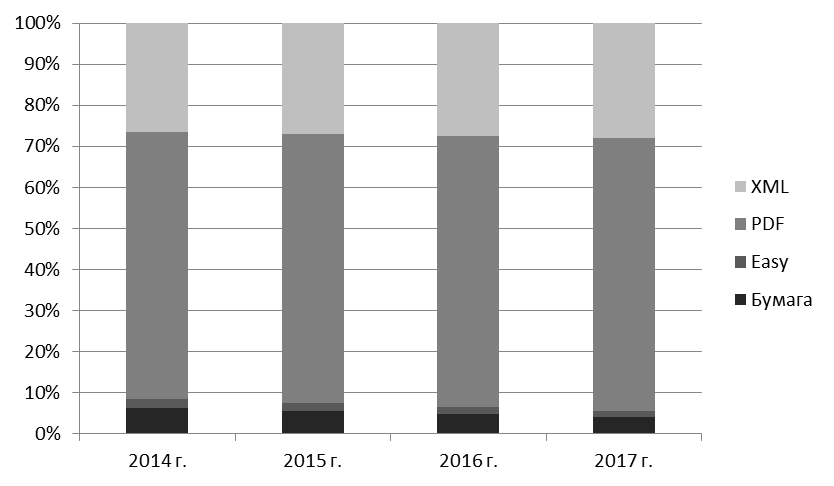

На Диаграмме 3, ниже, показана ожидаемая динамика использования электронных методов подачи заявок (EASY, PDF или XML) в виде процентной доли от общего числа заявок. Согласно этой диаграмме масштабы применения электронных методов подачи по-прежнему неуклонно растут. В 2012 г. доля заявок, поданных с использованием электронных методов, составила почти 90% от общего числа поданных заявок.

Диаграмма 3. Использование электронных методов подачи заявок (EASY, PDF или XML) в виде процентной доли от общего числа заявок в 2014-2017 гг.

Ожидаемый объем доходов в рамках системы РСТ

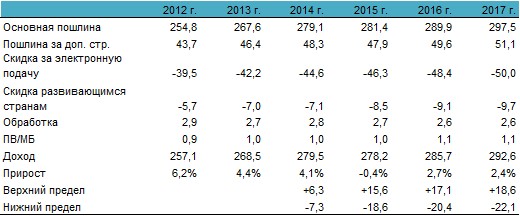

На диаграммах 4 и 5 приводятся данные о сметных доходах в рамках системы РСТ в период 2014-2017 гг. в разбивке по видам доходов. В основу диаграмм положены данные об ожидаемом числе заявок (диаграмма 1), ожидаемом уровне пошлин за дополнительные страницы, ожидаемом уровне требований в соответствии с главой II, ожидаемом числе заявок в электронной форме (диаграмма 3) и ожидаемом числе заявок, поданных в МБ/ПВ.

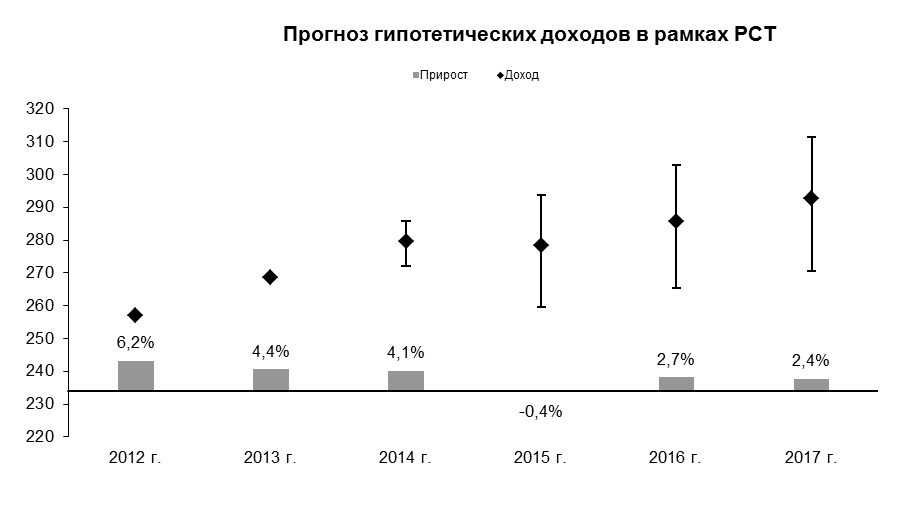

На диаграмме 4 приводится прогноз гипотетического объема доходов в рамках системы РСТ, который основывается на том предположении, что (1) все пошлины уплачиваются в один и тот же год подачи заявки и (2) все пошлины конвертируются в швейцарские франки в соответствии с официальным обменным курсом ВОИС. В прогнозе гипотетического объема доходов в рамках системы РСТ отмечается возможный доход, получаемый за счет подачи заявок, без учета того, когда уплачиваются денежные суммы и каким образом они конвертируются в швейцарские франки. Поскольку большинство заявителей в итоге уплачивают свои пошлины, прогноз гипотетического объема доходов отражает ожидаемое значение долгосрочного дохода. В смете учитываются основные элементы структуры пошлин в рамках системы РСТ: изъятия, снижение размера пошлин при электронной подаче и снижение размера пошлин для заявителей из стран с низким уровнем дохода.

Диаграмма 4. Прогноз гипотетических доходов в рамках системы РСТ до 2017 г.

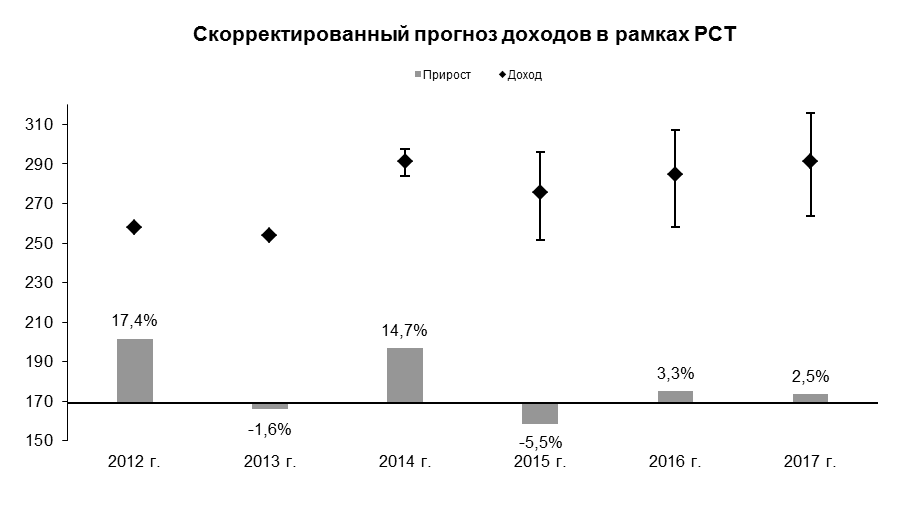

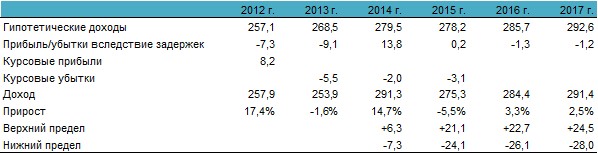

Влияние задержки с оплатой пошлин на доходы в рамках системы PCT

Прогноз гипотетических доходов предполагает, что пошлины уплачиваются в течение года, в котором была подана заявка. Однако ВОИС получает платежи с задержкой от одного до шести месяцев. Некоторые заявители – особенно те, которые подают заявку в начале года, – уплачивают пошлины в течение года подачи заявки (обычно около 85% заявителей), тогда как другие производят оплату в следующем году (обычно около 15% заявителей). Таким образом, фактические доходы в рамках системы РСТ в любом конкретном году состоят из части платежей за заявки, поданные в предшествующий год, плюс часть платежей за заявки, поданные в текущем году. В результате денежные суммы, полученные в любом году, не совпадают с теми, которые образовались за счет подачи заявок в том же самом году. Годовая разница между гипотетическими и реальными доходами не изменяет общие доходы на долгосрочную перспективу. Любой дефицит поступлений, обусловленный задержкой с оплатой пошлин, вероятно, будет компенсирован в следующем году. Если большая часть платежа откладывается до следующего года, в текущем году фактические доходы уменьшатся, а в следующем году увеличатся. С другой стороны, если меньшая часть платежа переносится на следующий год, фактические доходы в этом году возрастут, но уменьшатся в следующем году. Скорректированные прогнозы доходов в рамках системы PCT до 2015 г. с учетом влияния задержки с оплатой пошлин представлены ниже, на диаграмме 5.

Диаграмма 5. Скорректированный прогноз доходов в рамках системы РСТ до 2017 г.

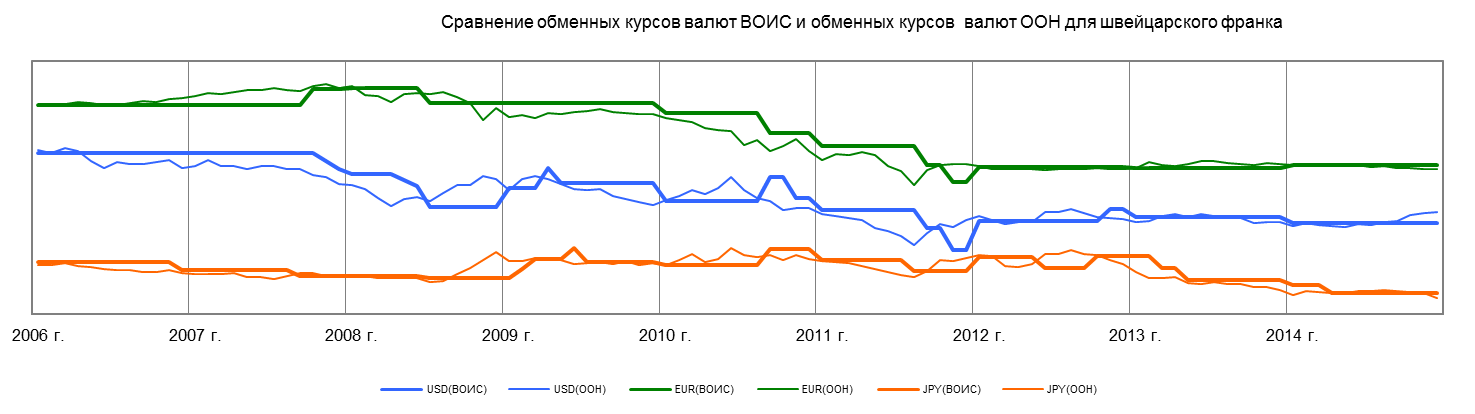

Корректировка в связи с обменными курсами валют

Пошлины РСТ оплачиваются в различных валютах. Для пошлин, оплачиваемых в «свободно конвертируемых» валютах, эта сумма равна «эквивалентной сумме», устанавливаемой Международным бюро; в случае оплаты в «несвободно конвертируемой» валюте получающие ведомства конвертируют ее в эквивалентную сумму в швейцарских франках, евро или долларах США (Правило 15 Инструкции к РСТ). ВОИС устанавливает эквивалентные суммы в соответствии с правилами, прописанными в директивных указаниях Ассамблеи РСТ: (1) обменные курсы по состоянию на первый понедельник октября используются в качестве новых обменных курсов ВОИС для установления эквивалентных сумм на следующий год; (2) если обменные курсы изменяются на 5% в течение срока, превышающего четыре следующие подряд пятницы, Генеральный директор ВОИС должен начать консультации с ведомствами по вопросу установления новых эквивалентных сумм, которые вступают в силу через два месяца после их опубликования.

Заявители оплачивают пошлину за подачу международной заявки в соответствии с эквивалентной суммой, действующей на дату подачи заявки. Однако по причине задержки с введением в действие эквивалентной суммы рыночные обменные курсы, как правило, отличаются от курсов ВОИС на момент осуществления платежа, что приводит к возникновению прибыли или потерь в доходах РСТ. На следующем графике показана разница между обменными курсами ВОИС, используемыми для установления «эквивалентной суммы», и операционными обменными курсами ООН для трех валют: доллары США, евро и японские йены.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |