Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 3.9

Данные для расчета сдельной заработной платы работникам секции торгового предприятия "ABC" за месяц (д. ед.)

В секции применяется бригадная сдельная расценка 4,9 д. ед. за 1000 д. ед. выручки. Норма часов работы на данный месяц — 160 час. Фактическая выручка за месяц составила 5260 тыс. д. ед.

Расчет. 1. Рассчитывается сдельная заработная плата коллектива исходя из установленной сдельной расценки и фактической выработки:

4,9 х 5260 =д. ед.).

2. Определяются оклады работников за отработанное время:

продавца "В" — 6100 : 160 х 120 = 4575 (д. ед.);

продавца "С" — 6000 : 160 х 136 = 5100 (д. ед.);

продавца "Д" — 6000 : 160 х 152= 5700 (д. ед.).

3. Находится сумма окладов работников за отработанное время:

6700 + 4575 + 5100 + 5700 = 22075 (д. ед.).

4. Рассчитывается коэффициент сдельного заработка:

25 774 := 1,167565.

5. Определяется сдельная заработная плата каждого работника секции:

работника "А" — 6700 х 1,167565 = 7822,68 (д. ед.);

работника "В" — 4575 х 1,167565 = 5341,61 (д. ед.);

работника "С" — 5100 х 1,167565 = 5954,58 (д. ед.);

работника "Д" — 5700 х 1,167565 = 6655,13 (д. ед.).

Проверка расчетов:

7822,68 + 5341,61 + 5954,58 + 6655,13 = 25774 (д. ед.)

Вывод. Сдельная заработная плата работников секции составит суммы, указанные в гр. 5 табл. 3.9.

Экономически между повременной и сдельной формами заработной платы существуют значительные различия. Если заработок за 1 ч работы при повременной форме является неизменным, а при сдельной — повышающимся, то расходы на заработную плату в расчете на единицу работы выглядят наоборот: при повременной — понижающимися, а при сдельной — неизменными. Эти различия наглядно изображены на рис. 1 и 2. Такое положение возникает из-за отсутствия в повременной заработной плате учета объема работы. Поэтому неизменный размер оклада (тарифных ставок) выплачивается рабочему при производстве им любого количества единиц работы. А при сдельной заработной плате все происходит наоборот, так как она зависит от объема работы. Следовательно, чем больше рабочий производит единиц этой работы, тем выше будет его заработок.

Среди других форм заработной платы надо отметить бестарифную модель. Она основана на полной зависимости заработка работника от оценки его труда и конечных результатов работы трудового коллектива. Появление на предприятии подобной формы заработной платы вызвано стремлением избавиться от встречающейся уравниловки в заработках работников и в желании увязать личные и коллективные интересы. Сущность бестарифной модели заключается в том, что каждому работнику коллектива присваивается определенный квалификационный уровень, который не образует оклада, но характеризует фактическую продуктивность работника. Эта модель может применяться: а) на основе постоянного коэффициента квалификационного уровня работника; б) на основе постоянного (основного) и текущего (дополнительного) коэффициентов квалификационного уровня. В первом случае работнику устанавливается единый постоянный коэффициент квалификационного уровня, который отражает его трудовой вклад в результаты работы коллектива. Во втором случае постоянный коэффициент устанавливается на длительное время (год и более) в соответствии с основными результатами труда работника с учетом его квалификации, производительности труда, отношения к работе, а текущий коэффициент учитывает особенности труда в данном месяце. Бывают модификации этой формы, в которых на месте указанных коэффициентов используются КТВ, КТУ или КТЭ работников.

Пример 4. По данным табл. 3.10 определить заработную плату работникам фирмы "ABC", где применяется бестарифная модель.

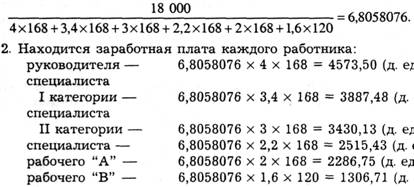

Средства на заработную плату работников фирмы за месяц составили 18 тыс. д. ед. Рабочий "В" отработал 120 ч при норме рабочего времени месяца 168 ч.

Расчет.

1 вариант. Неполное время работы рабочего "В" отражено в сниженном значении его текущего коэффициента.

1. Определяется сумма общих коэффициентов работников:

4 + 3,4 + 3 + 2,2 + 2 + 1,6 = 16,2.

2. Находится размер заработной платы на единицу суммы коэффициентов:

18 000 : 16,2 = 1111,11 (д. ед.)

3. Рассчитываются заработки работников:

руководителя— 1111,11 х 4 = 4444, 44 (д. ед.);

специалиста I категории — 1111,11 х 3,4 = 3 777,78 (д. ед.);

специалиста II категории — 1111,11 х 3 = 3 333,33 (д. ед.);

специалиста — 1111,Их 2,2 = 2 444,44 (д. ед.);

рабочего "А" — 1111,11x2 = 2 222,22 (д. ед.);

рабочего "В" — 1111,11 х 1,6 = 1 777,78 (д. ед.).

Вывод. Заработная плата работников фирмы, находящихся на бестарифной модели заработной платы, составила суммы, указанные в гр. 5 табл. 3.10. „ - „ 1П

Таблица 3.10

Распределение заработной платы между работниками при бестарифной модели в фирме "ABC" за месяц

Должность | Постоянный коэффициент | Текущий коэффициент | Общий коэффициент | Заработная плата, д. ед. |

1. Руководитель | 3 | 1 | 4 | 4 444,45 |

2. Специалист 1 кат. | 2,5 | 0,9 | 3,4 | 3 777,78 |

3. Специалист II кат. | 2 | 1 | 3 | 3 333,33 |

4. Специалист | 1,5 | 0,7 | 2,2 | 2 444,44 |

5. Рабочий "А" | 1 | 1 | 2 | 2 222,22 |

6. Рабочий "В" | 1 | 0,6 | 1,6 | 1 777,78 |

Итого | — | — | 16,2 | 18 000 |

2 вариант. Размер заработной платы, приходящийся на единицу суммы общих коэффициентов, определяется с учетом времени работы каждого работника.

1. Определяется заработная плата, приходящаяся на единицу суммы общих коэффициентов работников с учетом времени их работы:

Вывод. Работники фирмы получат по бестарифной модели заработки, указанные в последнем расчете. Такой заработок учитывает заработанные коллективом средства на заработную плату, постоянный и текущий коэффициенты работников, а также время работы.

При заработной плате по "плавающим окладам" в каждом следующем месяце для работника образуется новый оклад, повышенный или пониженный на размер избранного соотношения в зависимости от определенного показателя.

Пример 5. По данным табл. 3.11 определить новые должностные оклады работников фирмы "ABC", где применяется заработная плата "по плавающим окладам". Все работники коллектива отработали норму рабочего времени месяца полностью, т. е. 24 дня, только специалист II категории отработал 20 дней. Образующим показателем нового оклада на предприятии является производительность труда, которая применяется в соотношении — 1:0,7 к средствам на заработную плату. На предприятии за прошедший месяц производительность труда возросла на 2,4%.

Таблица 3.11

Должностные оклады работников предприятия ABC на следующий месяц (д. ед.)

Должность | Оклад предыдущего месяца | Оклад следующего месяца |

1 | 2 | 3 |

1. Руководитель | 8 542,52 | 8 686,03 |

2. Специалист I кат. | 7 106,23 | 7 225,61 |

3. Специалист II кат. | 6 372,44 | 6 479,5,58 |

4. Специалист | 5 831,45 | 5 929,42 |

Примечание. Для расчета нового оклада работника на следующий месяц следует брать сумму его предыдущего оклада при работе по норме времени.

Расчет. 1. Определяется прирост должностных окладов предыдущего месяца в зависимости от установленного соотношения прироста зарплаты к приросту производительности труда:

2,4 х 0,7 = 1,68(%).

Соответственно, рост окладов составит:

100% + 1,68% = 101,68%.

2. Рассчитываются новые должностные оклады работников предприятия:

руководителя — 8 542,52 х 1,0168 = 8 686,03 (д. ед.);

специалиста I категории — 7 106,23 х 1,0168 = 7 225,61 (д. ед.);

специалиста II категории — 6 372,44 х 1,0168 = 6 479,50 (д. ед.)

за норму времени,

6 479,50 : 24 х 20 = 5'399,58 (д ед.)

за 20 дней работы;

специалиста — 5 831,45 х 1,0168 = 5 929,42 (д. ед.).

Вывод. Должностные оклады работников предприятия должны быть увеличены на 1,68%. Новые оклады работников указаны в гр. 3 табл. 3.11.

Показателем изменения должностного оклада в данной форме заработной платы может стать любой актуальный для развития предприятия показатель деятельности: рост прибыли, рентабельности, выручки, производительности труда, снижение издержек и др.

В случае ухудшения образующего показателя в заработной плате по "плавающим окладам" ^ предусматривается порядок снижения окладов до определенного размера: нижней границей "плавающего оклада" считается должностной оклад работника по штатному расписанию; верхний уровень оклада не ограничивается.

К отдельной форме заработной платы можно отнести и комиссионное вознаграждение. Хотя по своей сущности и оно близко к природе сдельной заработной платы. Поэтому иногда эту форму считают системой сдельной заработной платы. Комиссионное вознаграждение включает выплаты заработной платы в виде фиксированной доли доходов, которую получает работник от объема работы (сбыта продукции, продаж товаров, объема услуг). В отличие от сдельной расценки, которая устанавливается в сумме, комиссионное вознаграждение предусматривает процент от выручки, причем невысокий — до 10%. Комиссионное вознаграждение обычно применяется для коммерческих работников, т. е. при купле-продаже товаров.

Пример 6. Торговый агент продает автомашины фирмы на условиях комиссионного вознаграждения в размере 1% от выручки.

Определить его заработную плату при выручке 800 тыс. д. ед. за месяц.

Расчет. Работник получит заработную плату в размере:

800 х 1% : 100% = 8 (тыс. д. ед.).

Вывод. Комиссионное вознаграждение торгового агента составит 8 тыс. д. ед. за месяц.

Еще одной формой заработной платы является ставка трудового вознаграждения. Хотя и ее условно также можно рассматривать как разновидность сдельной формы заработной платы, в которой расценка устанавливается не в сумме, а в процентах от объема работ. Ставка трудового вознаграждения применяется в сфере услуг на малых предприятиях, занимающихся сервисом, консалтингом и инжинирингом. Ее размер устанавливается как фиксированный процент от платежей, поступивших за выполненный объем работы, но в отличие от комиссионного вознаграждения размер ставки является более высоким — до 40% суммы.

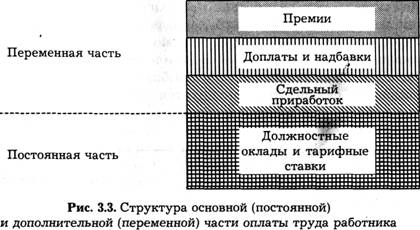

Заработная плата по составу делится на постоянную и переменную части (см. рис. 3.3), которые различаются функциями влияния на работника. Переменная часть заработной платы в значительной мере подвержена изменениям. Они будут тем заметнее, чем сильнее отличия в фактических условиях и результатах труда от предполагаемых изначально.

Основная (постоянная) часть заработной платы определяется как произведение тарифной ставки и проработанного времени или должностной оклад работника. Тарифная ставка (оклад), характеризующая основную часть заработка, не учитывает индивидуальные различия, связанные со способностями работников. Но люди различаются по личному вкладу в результат труда в зависимости от умственных способностей, физической силы, выносливости, дисциплины, быстроты реакции, усердия и др. Возможность учета этих особенностей фиксируется дополнительной (переменной) частью заработной платы. Ее размер будет зависеть как от внешних условий деятельности, так и личных усилий самого работника (см. рис. 3). Дополнительная (переменная) часть заработной платы включает такие элементы, как: а) сдельный приработок; б) доплаты и надбавки; в) премии, в том числе текущие.

Есть мнение, что чем сложнее и разнообразнее труд работника, тем больше должна быть у него доля переменной части заработной платы.

С позиций стимулирующей функции заработной платы имеет значение соотношение постоянной и переменной частей заработка. Типовыми являются следующие примерные соотношения: а) 50:50; б) 75:25; в) 90:10.

1. Соотношение 50:50 означает, что постоянная и переменная части в заработке одинаковы. При таком соотношении создаются значительные возможности для стимулирования труда, так как половина заработка работника подвержена изменениям. В условиях оживления экономики или развития бизнеса это соотношение считается эффективным.

2. Соотношение 75:25 означает, что доля переменной части составляет 25% заработка. Это соотношение рекомендуется к применению в тех видах работ, где есть перспектива отдачи через несколько лет, а в настоящее время требуется постоянное небольшое стимулирование труда работников. Соотношение не рекомендуется применять в условиях значительной инфляции, так как она нивелирует перспективу стимулирования.

3. Соотношение 90:10 означает, что стимулирующая роль Переменной части заработной платы невелика. Но следует

учесть, что, чем выше доля постоянной части в заработке, тем более гарантированный характер имеет оплата труда. Такое соотношение требует высокого уровня организации производства и труда. Оно применяется во многих странах Западной Европы, где работникам благодаря влиянию профсоюзов и государства гарантируется стабильно высокий размер средств для воспроизводства трудоспособности. Однако есть и иные примеры. Так, в ряде фирм США применяется практика, когда доля переменной части оплаты труда может быть в 4 раза больше постоянной. В некоторых российских компаниях доля премий высшего руководства может быть в полтора-два раза выше постоянной части заработка.

При низкой доле постоянной части в заработной плате возможны:

• обесценение значимости квалификации работника;

• появление субъективизма в оплате труда;

• отказ от применения норм труда.

Каждый элемент заработной платы связан с определенными факторами трудовой деятельности. Так, тарифная часть включает оплату количества труда, выполненного в течение нормы времени; доплаты и надбавки отражают выплаты за особые условия труда, а премии — вознаграждение за качество труда. Решая задачи своего предпринимательства, работодатель вознаграждает работника за труд по своему усмотрению, не нарушая трудовых гарантий государства. Выбранные им формы заработной платы и размеры ее частей должны выполнять функции заработной платы в сложившихся условиях среды хозяйствования.

Действенность организации заработной платы, в частности роль в ней отдельных ее элементов, может быть изучена в ходе экономического анализа. Для этого обычно исследуют долю каждой части заработной платы работников различных категорий, а также соизмеряют динамику ее изменения.

Пример 7. По данным табл. 3.12 провести анализ изменения доли премий в заработной плате работников фирмы "ABC" за год. Сделать выводы.

Таблица 3.12

Данные о заработной плате работников фирмы "ABC" за год

(тыс. д. ед.)

Показатели | План | Фактически | % выполнения плана |

1 | 2 | 3 | 4 |

1. Заработная плата - всего | 4 520,5 | 4 986,7 | 110,3 |

руководящих работников | 576,2 | 656,4 | 113,9 |

рабочих | 1 488,2 | 1 595,3 | 107,1 |

2. Сумма текущих премий - всего | 1 265,0 | 1 405,8 | 111,1 |

руководящих работников | 172,8 | 185,7 | 107,4 |

рабочих | 372,1 | 415,9 | 111,7 |

3. Численность работников - всего | 54 | 55 | 101,8 |

руководящих работников | 8 | 9 | 112,5 |

рабочих | 31 | 32 | 103,2 |

4. Доля текущих премий в заработной плате, % | 27,9 | 28,1 | 100,7 |

руководящих работников | 29,9 | 28,2 | 94,3 |

рабочих | 25,0 | 26,0 | 104,0 |

Вывод. В фирме увеличивается доля текущих премий работников, что, исходя из задач деятельности, надо признать положительным.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 |