Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Однако расходы на заработную плату руководящих работников растут более высокими темпами, чем остальных работников, особенно рабочих. Это вызывает опасение субъективизма в использовании переменной части заработной платы, умаления роли трудового коллектива и нагнетания социальной напряженности в нем. Примечательным является более высокий темп роста суммы текущего премирования рабочих по сравнению с премиями руководящих работников, что призвано сблизить роль данного вида вознаграждения для этих двух категорий работников.

Таким образом, в организации заработной платы различают формы и системы заработной платы. Кроме того, различают части заработной платы. С позиции стимулирования труда имеет значение их соотношение в заработке работника. В основе многих форм заработной платы находится повременная зарплата, так как она наиболее полно отражает ее природу. В основе повременной заработной платы находится тарифная система, включающая тарифную сетку, тарифные ставки и тарифно-квалификационный справочник. Тарифные ставки (оклады) строятся на основе разрядов ETC, и чем выше разряд работника, тем больше его ставка (оклад). Размер повременной заработной платы зависит от времени работы работника, предполагая надлежащее исполнение им должностных функций. При сдельной заработной плате работник получает заработок за выполненный объем работы. Бестарифная модель заработной платы основана на полной зависимости заработка работника от конечных результатов работы трудового коллектива и индивидуальной оценки труда. При этой форме заработной платы оценка работника может включать постоянный и текущий коэффициенты, которые отражают соответственно долговременные и кратковременные признаки результативности труда. Оплата по "плавающим окладам" означает изменение заработка в следующем месяце в зависимости от изменения образующего показателя. Постоянная и переменная части заработной платы выполняют разные роли в воздействии на трудовое поведение работника. Организация заработной платы может являться коммерческой тайной предприятия.

Основные вопросы темы

1. Что является формой заработной платы?

2. Какая форма заработной платы является основополагающей и почему?

3. Что включает тарифная система заработной платы?

4. Для чего нужна тарифная сетка?

5. Что называется тарифной ставкой?

6. Что характерно для повременной формы заработной платы?

7. Что называется сдельной заработной платой?

8. Как построена бестарифная модель заработной платы?

9. Чем характеризуется заработная плата "по плавающим окладам"?

10. Каковы части заработной платы и какова их роль?

11. Каково значение различных соотношений частей заработной платы?

3.3. Системы заработной платы

Разнообразие условий деятельности предприятий в обществе требует использования различных систем заработной платы, так как иные условия, соответственно, цели и задачи работы предполагают иные акценты в механизме зависимости вознаграждения от результатов хозяйствования. В одном случае доминирует задача оплаты труда работника за достижение планового задания, в другом — рост объема работы по сравнению с предыдущим периодом, в третьем — при совершенствовании деловых качеств работника и т. д. Поэтому на предприятиях используются разнообразные системы заработной платы, которые взаимосвязями своих элементов с показателями деятельности по-разному формируют заинтересованность работника в труде.

Система заработной платы является разновидностью формы заработной платы. Система заработной платы — это механизм взаимосвязи элементов заработной платы (тарифа, оклада, надбавок и премий) в рамках одной формы. Общей современной тенденцией построения систем заработной платы является: а) использование в основе их создания повременной заработной платы; б) установление нормированного задания; в) выплата довольно высокой премиальной доли (до 50% заработка), которая увязывается с вкладом работника в результативность деятельности предприятия.

В повременной форме различают несколько систем заработной платы, основными из которых являются: а) простая повременная; б) повременно-премиальная; в) повременная с нормированным заданием. Повременные системы заработной платы, как правило, отражают в механизме построения такие стороны стимулирующей функции заработной платы, как квалификация работника, его опыт и время работы.

При простой повременной заработной плате работник получает лишь должностной оклад за отработанное время. Система долгое время считалась приемлемой для тех видов работ, где сложно количественно определить качественные критерии труда. Это, например, труд учителя, врача, государственного служащего. Однако в каждом виде труда можно найти особенности, характеризующие качественную сторону процесса труда. Поэтому сейчас на смену простой повременной заработной плате почти повсеместно приходит повременно-премиальная система.

Повременно-премиальная система заработной платы является наиболее распространенной. При ее применении работник кроме тарифа или оклада получает премии.

Пример 8. Начислить работнику, работающему на повременно-премиальной системе, заработную плату за месяц.

Должностной оклад работника — 2680 д. ед. Он отработал 20 дней из 24 рабочих дней. Установленный размер премии — 35% базового заработка.

Расчет. 1. Определяется должностной оклад работника за отработанное время:

2680 : 24 х 20 = 2233,33 (д. ед.).

2. Рассчитывается премия работника:

2233,33 х 0,3,67 (д. ед.).

3. Находится заработная плата работника за месяц:

2233,33 + 781,67 = 3015 (д. ед.).

Вывод. Заработная плата работника за месяц составит 3015 д. ед.

При повременной системе заработной платы с нормированным заданием работник получает тарифную ставку (должностной оклад) при выполнении нормы труда. В настоящее время почти 80% рабочих постиндустриальных стран находятся на повременной заработной плате с установлением нормы выработки.

В сдельной форме заработной платы различают несколько типовых систем: а) прямая сдельная; б) косвенная сдельная; в) сдельно-премиальная; г) сдельно-прогрессивная; д) аккордная и др. Каждая в зависимости от особенностей применения может иметь свои модификации. Основными сторонами стимулирующей функции сдельной оплаты труда являются объем выработки и мастерство (квалификация) работника.

При прямой сдельной заработной плате начисление производится по неизменной расценке прямо пропорционально изменению объема работы. Такая система эффективна на предприятиях с неограниченными резервами увеличения объема деятельности. Премии в этом случае могут не применяться.

Пример 9. Определить сдельный заработок рабочего за месяц. Его индивидуальная сдельная расценка составляет 69,1 д. ед. за 100 ед. деталей. Фактический объем работы за месяц — 40 тыс. ед. деталей.

Расчет. Сдельный заработок рабочего за месяц составит:

6,91 х 40 000 : 100 = 2764 (д. ед.).

Вывод. Сдельная заработная плата рабочего за месяц составит 2764 д. ед.

Еще одной модификацией прямой сдельной заработной платы является установление конкретных сдельных расценок, например, для продавцов мелкорозничной сети торговли.

Пример 10. Определить заработную плату продавца мелкорозничной сети. Он получает заработок в размере 10 д. ед. за 1тыс. д. ед. выручки при продаже товара "А" и 12 д. ед. за 1 тыс. д. ед. при продаже товара "В". За месяц им было продано товара "А" на сумму 125 тыс. д. ед. и товара "В" на сумму 80 тыс. д. ед.

Расчет. Сдельный заработок продавца за месяц составит:

10 х 125 + 12 х 80 = 2210 (д. ед.).

Вывод. Сдельная зарплата работника, оплачиваемого по конкретным сдельным расценкам, составит за месяц 2210 д. ед.

Косвенная сдельная система заработной платы характеризуется тем, что размер заработка работника (работников) ставится в прямую зависимость от результатов труда обслуживаемого им другого работника (работников). Ее обычно применяют для вспомогательных рабочих.

Сдельно-премиальная система заработной платы широко применяется в различных отраслях экономики страны. Она предусматривает выплату сдельной заработной платы и премий. Показателями премирования могут быть, например, степень выполнения норм труда или плана объема работы, рост объема работы по сравнению с соответствующим периодом предыдущего года (в сопоставимых ценах), выполнение качественных показателей деятельности и др.

Пример 11. Определить заработную плату кондитера столовой, труд которого оплачивается сдельно-премиально.

В цехе для кондитера применяется сдельная расценка 70 д. ед. за 100 кг произведенных изделий. Фактически работником за месяц произведено 3,2 т кондитерских изделий, что означает выполнение плана на 104%. За это работнику выплачивается премия в размере 18%.

Расчет. 1. Находится сдельный заработок кондитера за месяц:

70 х 3200 : 100 = 2240 (д. ед.).

2. Рассчитывается премия работника:

2240 х 0,18 = 403,2 (д. ед.).

3. Определяется вся заработная плата кондитера за месяц:

2240 + 403,2 = 2643,2 (д. ед.).

Вывод. Заработная плата кондитера, находящегося на сдельно-премиальной системе, за данный месяц составит 2643,2 д. ед.

Сдельно-прогрессивная система заработной платы предусматривает начисление заработка следующим образом: 1) за объем работы в пределах трудовой нормы — по стабильной расценке; 2) за объем работы, превышающий трудовую норму, — по повышенной расценке. Применение сдельно-прогрессивной заработной платы бывает эффективно в тех случаях, когда требуется стимулировать быстрый рост объема работы (продукции, оборота, услуг), например, на новом предприятии или новом рынке товара. Однако при перевыполнении нормы труда здесь может быть потеряна обоснованная связь между ростом производительности труда и ростом заработной платы.

Пример 12. Определить сдельный заработок работника, находящегося на сдельно-прогрессивной заработной плате.

Норма выработки работника — 100 ед. продукции в смену. Сдельная расценка за единицу продукции составляет: а) 20 д. ед. при выполнение нормы; б) 22 д. ед. при превышении нормы выработки, Работник произвел за смену 140 ед. продукции.

Расчет. Сдельный заработок работника составит:

20 х 100 + 22 х (= 2880 (д. ед.).

Вывод. Заработок работника, находящегося на сдельно-прогрессивной системе, составит 2880 д. ед.

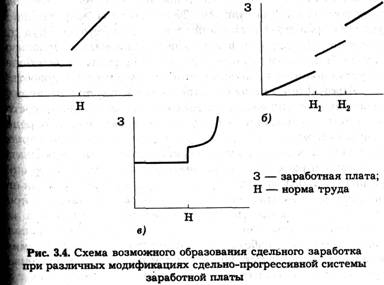

Во многих странах мира существуют хорошо разработанные модификации сдельно-прогрессивной заработной платы, которые применяют разные подходы к ее начислению. Схемы некоторых из них представлены на рис. 3.4. Так, вариант "а" характеризует схему образования заработка в системе "Гантта", вариант "б" — в системе "Деррика", вариант "в" — в системе "Паркхгерста".

Наряду со сдельно-прогрессивной существует сдельно-регрессивная система заработной платы, при которой применяется пониженная сдельная расценка для работника, превысившего норму выработки. Это делается для того, чтобы у работника отсутствовала заинтересованность в перевыполнении заданной нормы, когда могут возникнуть нежелательные последствия, например такие, как ухудшение качества продукции. Эта система применяется при ограниченном объеме работы, в случаях, если существует связь по времени производства данной продукции с производством иной продукции.

Каждая сдельная система заработной платы может быть индивидуальной или коллективной (бригадной). Индивидуальная сдельная система заработной платы эффективна для высококвалифицированных рабочих, которые при работе в бригаде обычно проигрывают в размере своей заработной платы. Коллективная сдельная заработная плата усиливает заинтересованность работников в достижении количественных результатов работы бригады. Такая система эффективна в условиях развитой кооперации труда, при которой труд отдельного работника не всегда может рационально использоваться. Поэтому заработок работников бригады целесообразно устанавливать в зависимости от коллективной выработки.

Аккордная система заработной платы несколько отличается от типовых сдельных систем. Ее сущность состоит в том, что бригаде работников устанавливается определенный (нормативный) объем работы на конкретный период времени с определенной суммой расходов на заработную плату. Причем эти расходы устанавливаются не на отдельную операцию, а на весь комплекс работ с определением времени его выполнения. Бригада самостоятельно решает такие вопросы, как определение численности работников и размера заработной платы каждого из них. В случае досрочного выполнения комплекса работы у работников может быть премия, которая оговаривается заранее. Если работа не выполнена в срок, то оплата производится не сдельно, а повременно, т. е. в меньшем размере. Такая система применяется в основном в строительстве и для вспомогательных работ. Однако ее возможности на этом далеко не исчерпываются. При должной организации труда ее применение может быть весьма эффективным во многих видах деятельности.

На предприятиях могут применяться и иные системы заработной платы. Так, кроме указанных разновидностей повременной и сдельной форм заработной платы используется смешанная (комбинированная или повременно-сдельная) система заработной платы. Для нее характерно применение элементов повременной и сдельной заработной платы.

Пример 13. В магазине используется смешанная система заработной платы. В бригаде работают 3 работника: продавец I категории с должностным окладом 5500 д. ед., продавец II категории с окладом 4500 д. ед. и продавец III категории с окладом 35QD д. ед. Они отработали норму времени месяца полностью. Согласно Положению об оплате труда работники получают 60% окладов за отработанное время и 40% сдельного заработка, рассчитанного по расценке 38,57 д. ед. за 1 тыс. д. ед. выручки. Фактическая выручка за месяц составила 420 тыс. д. ед.

Определить заработок работников, находящихся на смешанной системе заработной платы.

Расчет. 1. Рассчитывается сдельная заработная плата бригады:

38,57 х 420 =,40 (д. ед.).

2. Определяется сумма должностных окладов работников за время работы:

5500 + 4500 + 3д. ед.).

3. Находится коэффициент сдельного заработка:

![]()

4. Тогда сдельный заработок работников составит:

продавца I категории — 5500 х 1,1999 = 6599,59 (д. ед.);

продавца II категории — 4500 х 1,1999 = 5399,67 (д. ед.);

продавца III категории — 3500 х 1,1999 = 4199,74 (д. ед.).

5. Весь заработок работников за месяц составит:

продавца I категории — 5500 х 0,6 + 6599,59 х 0,4 = 5939,84 (д. ед.);

продавца II категории — 4500 х 0,6 + 5399,67 х 0,4 = 4859,87 (д. ед.);

продавца III категории — 3500 х 0,6 + 4199,74 х 0,4 = 3779,90 (д. ед.).

Вывод. Заработная плата работников, находящихся на смешанной системе заработной платы, за месяц составит суммы, указанные в последнем расчете.

Более популярной модификацией смешанной заработной платы в рыночной экономике является система, при которой работнику устанавливается стабильный гарантированный оклад (тарифная ставка) и небольшой процент от выручки. Такая система часто применяется для оплаты труда продавцов вещевых рынков.

Пример 14. Определить заработную плату продавца торговой палатки, находящейся на вещевом рынке. Работник получает должностной оклад в размере 180 д. ед. в день и 5% от выручки. Он отработал в месяце 20 дней. За это время выручка от реализации товаров составила 124 тыс. д. ед.

Расчет. 1. Определяется постоянная часть заработной платы продавца за 20 дней работы:

180 х 20 = 3600 (д. ед.).

2. Находится сдельный приработок работника:

х 0,05 = 6200 (д. ед.).

3. Вся заработная плата продавца составит:

3600 + 6200 = 9800 (д. ед.).

Вывод. Заработная плата продавца торговой палатки за месяц составит 9800 д. ед.

Есть еще одна система заработной платы по остаточному принципу, для которой характерно образование средств на заработную плату в виде экономии затрат. В этом случае заработок коллектива может рассчитываться как разность между плановыми издержками без расходов на оплату труда и фактическими соответствующими затратами. Полученная остаточная сумма распределяется между работниками коллектива пропорционально основной заработной плате или по их оценкам качества труда.

Пример 15. Рассчитать заработок четырех работников бригады, труд которых оплачивается в зависимости от экономии затрат на предприятии. Плановый уровень издержек обращения (без фонда заработной платы) составляет 15% к выручке. Фактическая выручка бригады составила 780 тыс. д. ед., а фактические издержки обращения (без фонда заработной платы) — 98 тыс. д. ед. Коэффициенты трудового вклада работников составляют: продавца I категории — 2,3 балла, продавца II категории — 2,0 балла, продавца III категории — 1,8 балла и другого продавца III категории — 1,7 балла.

Расчет. 1. Определяется сумма средств на заработную плату работников бригады:

0,15 х = 19 (тыс. д. ед.).

2. Рассчитывается значение суммы заработка, приходящегося на один балл КТВ:

19 000 : (2,3 + 2,0+ 1,8 + 1,7) = 2435,89 (д. ед.).

3. Определяется заработок работников бригады за месяц:

продавца I категории — 2435,89 х 2,3 = 5602,57 (д. ед.);

продавца II категории — 2435,89 х 2,0 = 4871,80 (д. ед.);

продавца III категории — 2435,89 х 1^8 = 4384,61 (д. ед.);

продавца III категории — 2435,89 х 1,7 = 4141,02 (д. ед.).

Итого:д. ед.

Вывод. Работники бригады получают заработок исходя из экономии издержек обращения и с учетом индивидуальной оценки трудового вклада каждого из них.

По одной из разновидностей этой системы, применяемой в торговле, средства на заработную плату рассчитываются от так называемого "хозрасчетного дохода предприятия", образующегося как разность между валовыми доходами за минусом материальных затрат и необходимой прибыли. Эта система заработной платы от доходов одно время была весьма распространена в потребительской кооперации страны. Но любая модификация остаточной системы заработной платы предусматривает свою, отличительную от типовой, методику планирования показателей деятельности, в том числе заработной платы.

Пример 16. Рассчитать заработную плату четырех работников столовой, где применяется система образования средств на заработную плату от доходов с распределением их по бестарифной модели заработной платы.

Предприятию установлена доля расходов на заработную плату от валовых доходов без материальных затрат в размере 40%. Работникам бригады установлены постоянные и текущие коэффициенты, характеризующие их трудовой вклад. Заработанные средства распределяются между работниками согласно полученных ими коэффициентов трудового вознаграждения (см. гр. 3 и 4 табл. 3.13).

Таблица 3.13

Распределение заработной платы месяца при бестарифной модели

Должность | Отработано дней | Постоянный коэффициент | Текущий коэффициент | Общий коэффициент | Заработная плата, д. ед. |

1 | 2 | 3 | 4 | 5 | 6 |

1. Повар V разряда | 26 | 1,8 | 0,5 | 2,3 | 5865,08 |

2. Повар VI разряда | 26 | 1,5 | 0,4 | 1,9 | 4845,07 |

3. Повар III разряда | 20 | 1,3 | 0,2 | 1,5 | 2942,35 |

4. Повар III разряда | 22 | 1,1 | 0,4 | 1.5 | 3236,58 |

Итого | 7,2 | 16 889,08 |

Фактические валовые доходы предприятия общественного питания составили за месяц ,7 д. ед. Фактические материальные издержки составилид. ед. г

Расчет. 1. Определяется сумма валовых доходов общественного питания без материальных затрат:

233,=,7 (д. ед.).

2. Находятся фактические расходы на заработную плату работников:

42 222,7 х 40% : 100% =,08 (д. ед.).

3. Определяется общий коэффициент каждого работника (гр. 3 + + гр. 4 = гр. 5 табл. 3.13):

1,8 + 0,5 = 2,3;

1,5 + 0,4 = 1.9;

1,3 + 0,2 = 1,5;

1,1 + 0,4 = 1,5.

4. Рассчитывается сумма общих коэффициентов работников:

2,3 + 1,9 + 1,5 + 1,5 = 7,2.

5. Определяется размер заработной платы на единицу суммы общих коэффициентов с учетом времени работы:

![]()

6. Проводится расчет заработка каждого работника:

повара V разряда — 98,078 х 2,3 х 26 = 5865,08 (д. ед.);

повара VI разряда — 98,078 х 1,9 х 26 = 4845,07 (д. ед.);

повара III разряда — 98,078 х 1,5 х 20 = 2942,35 (д. ед.);

повара III разряда — 98,078 х 1,5 х 22 = 3236,58 (д. Лзд.).

Вывод. Заработная плата работников столовой, применяющих оплату от доходов и находящихся на бестарифной модели заработной платы, составит суммы, указанные в гр. 6 табл. 3.13.

В комиссионном вознаграждении применяются системы в зависимости не только от показателя выручки, но и прибыли, взысканной дебиторской задолженности или суммы выполнения договоров поставки. Для коммерческих работников может применяться комиссионное вознаграждение в зависимости от поставки определенных групп товаров.

В зарубежной практике находят применение разнообразные системы заработной платы. Так, для коммерсантов система оплаты труда в большинстве случаев использует комбинированный подход в виде: а) оклада за отработанное время; б) комиссионного вознаграждения; в) бонусов по итогам работы с учетом выполнения качественных показателей деятельности. Для начинающего торгового агента в немецкой фирме обычно применяется должностной оклад. Затем, с приобретением им опыта работы, он переводится на комиссионное вознаграждение. Может применяться смешанная система заработной платы, в которой присутствуют и оклады, и комиссионное вознаграждение. Как правило, если фирма работает прибыльно, то в системе заработной платы превалирует переменная часть заработной платы в виде процентов от продаж и бонусов по итогам работы. В совокупной сумме денежных доходов регионального менеджера торговой фирмы переменная часть заработной платы может составлять от 30 до 70%.

Таким образом, на предприятиях могут применяться разнообразные системы заработной платы, механизм которых по-разному учитывает взаимосвязь результатов деятельности с денежным вознаграждением работника. Иные условия работы требуют иной системы заработной платы. Система заработной платы — это механизм взаимосвязи элементов заработной платы (тарифа, оклада, надбавок и премий) в рамках одной формы. К наиболее распространенным системам заработной платы относятся такие, как: простая повременная, повременно-премиальная, прямая сдельная, косвенная сдельная, сдельно-премиальная, сдельно-прогрессивная, смешанная, аккордная. Каждая из сдельных систем может быть индивидуальной или коллективной. Кроме того, встречаются иные системы заработной платы, акцентирующие внимание на отдельных показателях деятельности предприятия. Многие системы заработной платы являются оригинальными разработками фирм и не публикуются в открытой печати.

Основные вопросы темы

1. Что называется системой заработной платы?

2. Почему предприятиям требуются разные системы заработной платы?

3. Чем характеризуются системы повременной заработной платы?

4. Что называется прямой сдельной заработной платой?

5. Для каких работ эффективна косвенная сдельная заработная плата и что для нее характерно?

6. Какая сдельная система обычно применяется для продавцов мелкорозничной торговой сети?

7. В чем преимущества сдельно-премиальной системы заработной платы?

8. На каких работах может применяться сдельно-прогрессивная заработная плата и в чем состоят ее особенности?

9. Где эффективна сдельно-регрессивная заработная плата работников?

10. В чем заключаются особенности аккордной заработной платы?

11. Что называется смешанной (комбинированной) системой заработной платы?

12. Чем характеризуется система заработной платы в виде экономии средств?

13. Что характерно для системы заработной платы от доходов?

14. Какие могут использоваться разновидности комиссионного вознаграждения?

3.4. Надбавки и доплаты работникам

Переменная часть заработной платы среди других включает такие элементы, как доплаты и надбавки. По своей сущности они близки именно к этой части заработной платы, но по периодичности выплат некоторые из них схожи с ее постоянной частью.

Каждый элемент заработной платы выполняет свою роль. Доплаты и надбавки связаны, как правило, с особыми условиями работы. Они носят относительно стабильный характер и персонифицированы, т. е. установлены для конкретного работника.

Ряд доплат и надбавок является обязательным для применения на предприятиях всех форм собственности. Их выплата гарантирована государством и установлена ТК РФ. Другие применяются лишь в отдельных сферах приложения труда. Третьи — по решению администрации предприятия, и их размеры определяются руководством самостоятельно. В условиях рыночной экономики государство берет на себя заботу лишь о некоторых ограниченных видах гарантий и компенсаций, устанавливая обязательность их предоставления работнику в качестве минимально необходимых. При таком подходе наемные работники при наличии средств на предприятии получают возможность с помощью профсоюзов договариваться с работодателями о более высоких гарантиях.

По характеру выплат доплаты и надбавки делятся на компенсационные и стимулирующие.

Компенсационные выплаты связаны с необходимостью возмещения работнику трудозатрат, связанных с неудобствами отдельного процесса труда и устанавливаются за условия работы, отклоняющиеся от нормальных. В своем минимальном значении они гарантированы государством. В отраслях экономики страны применяется несколько десятков видов наиболее распространенных выплат компенсационного характера. К ним относятся такие виды доплат и надбавок, как:

• за работу в ночное время, с 22 до 6 часов. За работу в течение этого времени доплачивается не менее 35% основного заработка работника;

• за сверхурочную работу. Эта работа оплачивается за первые два часа не менее чем в полуторном размере, а за последующие часы — не менее чем в двойном размере основного заработка. Без письменного согласия работника запрещено привлечение к сверхурочным работам. Кроме того, существуют ограничения на сверхурочные работы: не более 4 ч в течение двух дней подряд и не более 120 ч в год.

Пример 17. Рассчитать заработок за месяц продавца, отработавшему 6 числа месяца сверх нормы 3 ч. Должностной оклад работника составляет 5600 д. ед. Норма времени работы месяца — 160 ч.

Расчет. 1. Определяется оклад работника за 1 ч работы по норме:

5600 : 160 = 35 (д. ед.).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 |