Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

12.3. Заполнение декларации на товары

Рассмотрим подробно порядок заполнения декларации на товары (далее - ДТ).

ДТ заполняется в соответствии с Инструкцией о порядке заполнения декларации на товары которая приведена в приложении к Решению Коллегии Евразийской экономической комиссии от 26 апреля 2012 г. № 39.

Для заполнения ДТ используется Классификаторы, утвержденные Решением Комиссии таможенного союза г. Классификаторы предназначены для кодирования сведений, указываемых в декларации.

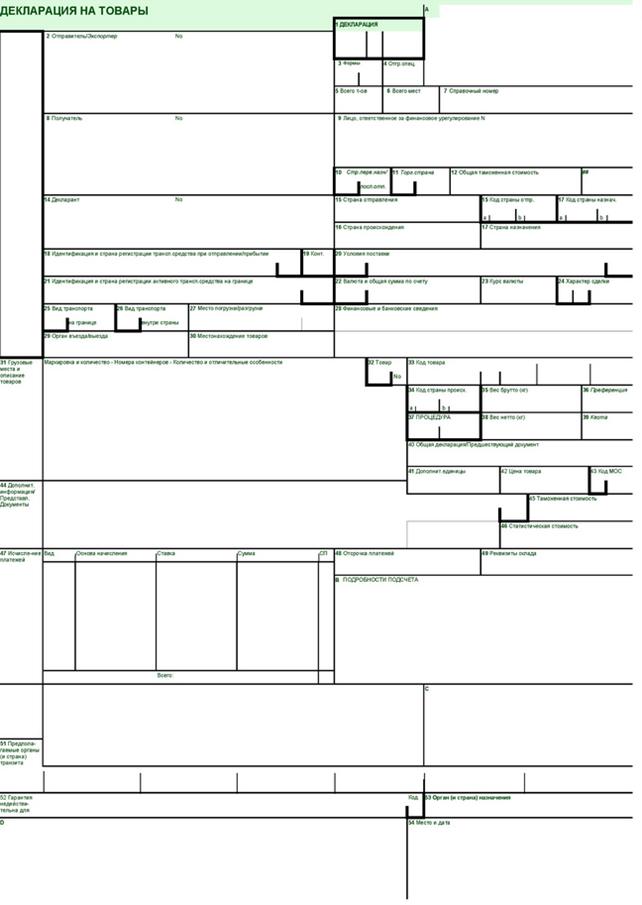

Декларация содержит 54 графы, в которых указываются установленные в ТК ТС сведения, в том числе:

1) заявляемая таможенная процедура;

2) сведения о декларанте, таможенном представителе, об отправителе и о получателе товаров;

3) сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории таможенного союза под таможенным контролем;

4) сведения о транспортных средствах международной перевозки и (или) транспортных средствах, на которых товары перевозились (будут перевозиться) по таможенной территории Таможенного союза под таможенным контролем;

5) сведения о товарах: наименование; описание; классификационный код товаров по Товарной номенклатуре внешнеэкономической деятельности; наименование страны происхождения; наименование страны отправления (назначения); описание упаковок (количество, вид, маркировка и порядковые номера); количество в килограммах (вес брутто и вес нетто) и в других единицах измерения; таможенная стоимость; статистическая стоимость;

6) сведения об исчислении таможенных платежей: ставки таможенных пошлин, налогов, таможенных сборов; применение льгот по уплате таможенных платежей; суммы исчисленных таможенных пошлин, налогов, таможенных сборов; курс валют, устанавливаемый в соответствии с законодательством государства-члена таможенного союза и применяемый для исчисления таможенных платежей в соответствии с ТК ТС;

7) сведения о внешнеэкономической сделке и ее основных условиях;

8) сведения о соблюдении ограничений;

9) сведения о производителе товаров;

10) сведения, подтверждающие соблюдение условий помещения товаров под таможенную процедуру;

11) сведения о документах, представляемых в соответствии со статьей 183 настоящего Кодекса;

12) сведения о лице, составившем декларацию на товары;

13) место и дата составления декларации на товары.

В одной ДТ декларируются сведения о товарах, содержащихся в одной товарной партии, которые помещаются под одну и ту же таможенную процедуру. При этом как одна товарная партия рассматриваются, при ввозе товаров на единую таможенную территорию Таможенного союза, - товары, перевозимые от одного и того же отправителя в адрес одного и того же получателя в рамках исполнения обязательств по одному документу, подтверждающему совершение внешнеэкономической сделки.

Если товары, содержащиеся в одной товарной партии, заявляются для помещения под разные таможенные процедуры, должны подаваться отдельные ДТ для каждой таможенной процедуры.

ДТ состоит из основного (ДТ1) и добавочных (ДТ2) листов формата А4. Формы основного и добавочного листов ДТ показаны на рисунках 12.1. и 12.2 соответственно.

Добавочные листы ДТ используются в дополнение к основному листу, если в одной ДТ декларируются сведения о двух и более товарах. На основном листе ДТ указываются сведения об одном товаре. На одном добавочном листе могут быть указаны сведения о трех товарах. Порядок заполнения граф добавочных листов ДТ аналогичен порядку заполнения соответствующих граф основного листа ДТ.

Всего в одной ДТ могут быть заявлены сведения о не более чем 999 товарах. При этом как один товар декларируются товары одного наименования (торгового, коммерческого наименования), содержащиеся в одной товарной партии, отнесенные к одному классификационному коду по ТН ВЭД ТС, происходящие из одной страны, к которым применяются одинаковые условия таможенно-тарифного регулирования и запретов и ограничений.

ДТ заполняется заглавными буквами с использованием печатающих устройств, разборчиво, не должна содержать подчисток, помарок и исправлений. Но на практике, ДТ заполняется на компьютере с использованием специальных программ. Данные программы содержат все необходимые классификаторы, включая ТН ВЭД ТС и таможенный тариф. Все классификаторы автоматически обновляются через Интернет, чем поддерживаются их актуальность. Так же современные программы обладают определенным интеллектом. Например, отдельные графы ДТ заполняются по –разному или не заполняются, в зависимости от заявленной таможенной процедуры и программа это учитывает. Применение таких программ значительно облегчает и упрощает заполнение ДТ и позволяет избегать большинства ошибок. Так же при заполнении ДТ формируется ее электронная копия, которая предоставляется таможенному органу одновременно с подачей ДТ. Электронная копия позволяет исключить ручной ввод данных ДТ при ее регистрации таможенным органом.

Электронная декларация, по форме и набору сведений абсолютно аналогична ДТ на бумажном носителе.

Рисунок 12.1. Основной лист декларации на товары формы ДТ1

Рисунок 12.2. Добавочный лист декларации на товары формы ДТ2

Контрольные вопросы по теме

1. Какие товары подлежат таможенному декларированию при ввозе в Республику Беларусь?

2. Раскройте содержание понятия «таможенное декларирование».

3. Кто может быть признан таможенным органом в качестве декларанта?

4. Назовите виды таможенной декларации в Таможенном союзе.

5. Перечислите сведения, необходимые для оформления декларации на товары.

6. Для какой цели оформляется транзитная декларация?

7. Сколько знаков в коде товара достаточно для оформления транзитной декларации?

8. Что происходит с товарами, задержанными таможенными органами и не востребованными заинтересованными лицами?

9. При каких обстоятельствах «Таможенный представитель» является декларантом?

10. Какие документы кроме декларации на товары, транзитной декларации, декларация на транспортное средство могут использоваться в качестве таможенной декларации при ввозе иностранных товаров для коммерческих целей на таможенную территорию Таможенного союза?

Нормативные правовые акты

3. Закон Республики Беларусь «О таможенном регулировании в Республике Беларусь»;

4. Постановление Государственного таможенного комитета Республики Беларусь от 20 июня 2007 г. № 55 «О таможенных операциях, связанных с приостановлением таможенного оформления товаров, содержащих объекты интеллектуальной собственности»;

5. Решение Комиссии Таможенного союза «Об инструкциях по заполнению деклараций и формах таможенных деклараций»

6. Решение Комиссии Таможенного союза от 01.01.2001г. № 000 «О классификаторах, используемых для заполнения таможенных деклараций»

7. Соглашение о видах таможенных процедур и таможенных режимов

от 12 декабря 2008 года;

8. Соглашение о порядке таможенного оформления и таможенного контроля в государствах – участниках Таможенного союза от 12 декабря 2008 года;

9. Таможенный кодекс таможенного союза // Национальный реестр правовых актов Республики Беларусь, - 08.07.2010, - № 000, 2/1694.

Тема 13. Таможенный контроль

13.1. Сущность таможенного контроля

Товары, перемещаемые через таможенную границу, подлежат таможенному контролю в порядке, установленном таможенным законодательством Таможенного союза и законодательством государств-членов таможенного союза (ст. 150 ТК ТС). Вопросам таможенного контроля посвящен раздел VIII ТК ТС.

Таможенный контроль – совокупность мер, осуществляемых таможенными органами, в том числе с использованием системы управления рисками, в целях обеспечения соблюдения таможенного законодательства Таможенного союза и законодательства государств-членов таможенного союза, контроль за исполнением которого возложен на таможенные органы (п. 21. ст. 2 ТК ТС);

Таким образом, цель таможенного контроля – обеспечение соблюдения таможенного и иного законодательства, при перемещении товаров через таможенную границу.

При проведении таможенного контроля каких-либо разрешений, предписаний либо постановлений на его проведение не требуется, за исключением случаев, предусмотренных ТК ТС.

Таможенные органы обладают исключительным правом на осуществление таможенного контроля. Таможенный контроль осуществляется уполномоченные должностные лица таможенных органов.

При осуществлении таможенного контроля должностные лица таможенных органов обеспечивают от имени государства исполнение таможенными органами властных полномочий. Законные требования должностных лиц таможенных органов являются обязательными для исполнения. Не исполнение таких требований влечет ответственность в соответствии с законодательством.

При осуществлении таможенного контроля таможенные органы и их должностные лица не вправе устанавливать требования и ограничения, не предусмотренные ТК ТС и иными актами законодательства. Так же требования таможенных органов, предъявляемые при осуществлении таможенного контроля, не могут служить препятствием для перемещения товаров и транспортных средств через таможенную границу ТС и осуществления деятельности в сфере таможенного регулирования в большей степени, чем это минимально необходимо для обеспечения соблюдения актов таможенного законодательства.

Это, в том числе, означает, что таможенный контроль может проводится только путем применения установленных ТК ТС форм и с соблюдений условий и правил их проведения.

Статья 110 ТК ТС определяет, что таможенный контроль может проводиться в следующих формах:

1) проверка документов и сведений;

2) устный опрос;

3) получение объяснений;

4) таможенное наблюдение;

5) таможенный осмотр;

6) таможенный досмотр;

7) личный таможенный досмотр;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 |