Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

break date TB = 1999:01 ; statistic t(alpha=1) = -3.24111 | |||

Critical values at | 1% | 5% | 10% |

for 70 obs. | -6.32 | -5.59 | -5.29 |

Number of lag retained : 12 | |||

Explained variable : M0 | |||

coefficient | student | ||

CONSTANT | 93203.60949 | 3.16641 | |

DU | -802428.37416 | -3.41458 | |

D(Tb) | 8419.59298 | 0.75410 | |

TIME | 4236.75927 | 3.31729 | |

DT | 7988.20640 | 3.43175 | |

M0{1} | -0.91391 | -1.54766 |

(Напомним, что при постулировании инновационного выброса оценивание регрессионной модели при каждой испытываемой дате производится в один этап – в правую часть регрессионной модели в качестве объясняющих включаются сразу все 6 переменных: CONST, DU, D(Tb), TIME, DT и запаздывающая на один шаг переменная M0{1}.)

Учет возможности излома тренда в обоих ситуациях не приводит к отвержению DS-гипотезы.

Подведем итоги анализа ряда М0 на интервале 1995:06 по 2000:07:

Используемая процедура (критерий) | Исходная (нулевая) гипотеза | |

DS | TS | |

Критерий Дики-Фуллера (расширенный) | Не отвергается | |

Критерий Филлипса-Перрона | Не отвергается | |

Критерий DF-GLS | Не отвергается | |

Критерий KPSS | Отвергается | |

Отношение дисперсий Кохрейна | В пользу DS | |

Критерий Перрона (экзогенный выбор даты излома тренда) | Не отвергается | |

Обобщенный критерий Перрона (эндогенный выбор даты излома тренда) | Не отвергается |

Статистические выводы, полученные при применении всех перечисленных в таблице процедур, согласуются между собой: нулевая DS-гипотеза не отвергается, тогда как нулевая TS-гипотеза отвергается; поведение отношений дисперсий Кохрейна также говорит в пользу DS-гипотезы.

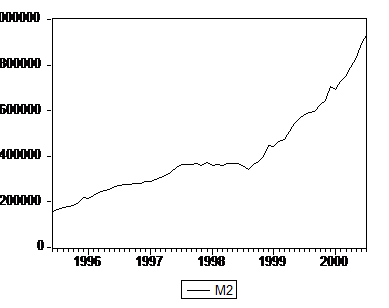

2.2.3. Денежный агрегат М2

Денежный агрегат M2 – объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на расчетных, текущих счетах и депозитах нефинансовых предприятий, организаций и физических лиц, являющихся резидентами Российской Федерации. В этот агрегат не включаются депозиты в иностранной валюте. Начиная с 1 января 1998 г. в состав денежной массы не включаются данные по кредитным организациям с отозванной лицензией.

В качестве исходной информации используются данные: денежный агрегат M2, млрд. руб. (с 1998 г. млн. руб.) – месячные данные с 1990:12 по 2000:07; источник – ЦБ РФ.

Ограничимся опять рассмотрением общего для всех денежных показателей периода с 1995:06 по 2000:07. График ряда Xt=M2 на этом периоде имеет вид

И в этом случае наблюдается излом тренда. Кроме того, обращает на себя внимание поведение ряда М2 в предкризисный период: на интервале 1997:08-1998:07 ряд М2 “топчется на месте”.

В правую часть расширенной статистической модели критерия Дики-Фуллера (с константой и трендом) опять приходится включать разность с запаздыванием на 13 месяцев. Получаемое при этом значение t-статистики критерия равно 0.751 при 5% критическом уровне –3.482, так что гипотеза единичного корня не отвергается. Однако коэффициенты при многих запаздывающих разностях оказываются статистически незначимыми:

ADF Test Statistic | 0.751177 | 1% Critical Value* | -4.1109 | |

5% Critical Value | -3.4824 | |||

10% Critical Value | -3.1689 | |||

*MacKinnon critical values for rejection of hypothesis of a unit root. | ||||

Augmented Dickey-Fuller Test Equation | ||||

Dependent Variable: D(M2) | ||||

Method: Least Squares | ||||

Date: 02/21/01 Time: 12:22 | ||||

Sample: 1995:06 2000:07 | ||||

Included observations: 62 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

M2(-1) | 0.051437 | 0.068475 | 0.751177 | 0.4564 |

D(M2(-1)) | 0.153723 | 0.145734 | 1.054815 | 0.2970 |

D(M2(-2)) | 0.282703 | 0.141848 | 1.993001 | 0.0522 |

D(M2(-3)) | 0.152426 | 0.150454 | 1.013107 | 0.3163 |

D(M2(-4)) | -0.171566 | 0.151069 | -1.135680 | 0.2620 |

D(M2(-5)) | -0.092493 | 0.132650 | -0.697270 | 0.4891 |

D(M2(-6)) | 0.266310 | 0.127068 | 2.095801 | 0.0416 |

D(M2(-7)) | 0.192078 | 0.154991 | 1.239288 | 0.2215 |

D(M2(-8)) | -0.174375 | 0.156768 | -1.112312 | 0.2718 |

D(M2(-9)) | -0.483386 | 0.154209 | -3.134619 | 0.0030 |

D(M2(-10)) | 0.014774 | 0.159316 | 0.092735 | 0.9265 |

D(M2(-11)) | 0.034310 | 0.165689 | 0.207073 | 0.8369 |

D(M2(-12)) | 0.575335 | 0.171785 | 3.349151 | 0.0016 |

D(M2(-13)) | -0.482094 | 0.193203 | -2.495275 | 0.0162 |

C | -5393.940 | 5339.081 | -1.010275 | 0.3176 |

@TREND(1995:06) | -204.8787 | 509.0531 | -0.402470 | 0.6892 |

R-squared | 0.680388 | Mean dependent var | 12790.32 | |

Adjusted R-squared | 0.576167 | S. D. dependent var | 16295.92 | |

S. E. of regression | 10609.04 | Akaike info criterion | 21.59444 | |

Sum squared resid | 5.18E+09 | Schwarz criterion | 22.14337 | |

Log likelihood | -653.4275 | F-statistic | 6.528315 | |

Durbin-Watson stat | 2.096000 | Prob(F-statistic) | 0.000000 |

Исключим из правой части оцениваемого уравнения запаздывающие разности со статистически незначимыми коэффициентами. Результаты последовательного исключения таких разностей приведены в следующей таблице.

Порядок запаздывания исключаемой разности | SC | P-val LM-автокорр. | P-val White | P-val J-B | t-статистика критерия |

– (полная модель с 13 запаздывающими разностями) | 22.143 | 1 – 0.250 2 – 0.252 | 0.287 | 0.051 | 0.751 |

10 | 22.077 | 1 – 0.411 2 – 0.253 | 0.430 | 0.065 | 0.783 |

11 | 22.011 | 0.009 | |||

5 | 21.954 | 0.009 | |||

3 | 21.906 | 0.014 | 0.335 | ||

7 | 21.857 | 0.023 | 1.171 | ||

8 | 21.823 | 0.155 | 0.019 | 1.575 | |

4 | 21.794 | 0.054 | 1.109 | ||

6* | 21.770 | 1 – 0.093 2 – 0.230 | 0.028 | 0.123 | 1.566 |

1 | 21.761 | 1 – 0.534 2 – 0.405 | 0.028 | 0.295 | 2.618 |

2 | 21.752 | 1 – 0.403 2 – 0.108 | 0.016 | 0.439 | 4.122 |

Процедура редукции модели “от общего к частному” (с 10% уровнем значимости при исключении незначимых разностей) приводит к модели, результаты проверки которой приведены в строке таблицы, помеченной звездочкой. Если продолжать редукцию, уменьшив уровень значимости до 5%, то приходим к модели, результаты для которой приведены в последней строке таблицы. Эта модель оказывается лучшей по критерию Шварца.

В то же время, в последней модели обнаруживается гетероскедастичность, а в модели, отмеченной звездочкой, заметно отклонение от нормальности. Возвращаясь обратно вверх по той же цепочке, замечаем, что удовлетворительно проходит проверку по различным критериям только модель с исключенной разностью, запаздывающей на 10 месяцев. Однако и для этой и для всех остальных моделей (полной и редуцированных) значения статистики критерия положительны, что не дает возможности отвергнуть гипотезу единичного корня для ряда М2.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)