Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

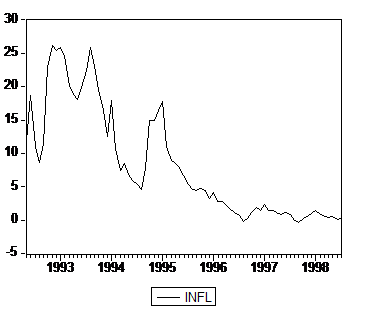

3.4. Темпы инфляции

В этом разделе рассматривается ряд Xt = INFL значений темпов прироста индекса потребительских цен за период с декабря 1990 г. по июль 2000 г. График ряда (см. рис. 2-1 части 2.1) на рассматриваемом периоде имеет три резких всплеска, соответствующих апрелю 1991 г., январю‑февралю 1992 г. и сентябрю 1998 г., связанных, соответственно, с моментами повышения цен правительством В. Павлова, либерализации цен и инфляционного всплеска после августовского кризиса. Выделим для исследования промежуток времени между двумя последними всплесками, точнее, период 1992:05-1998:07. Для этого периода график ряда имеет вид:

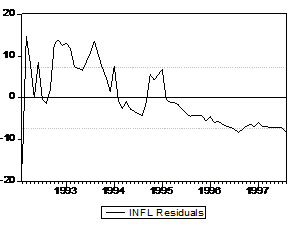

Проведенный в 2.5. анализ данного ряда не отвергает DS-гипотезу

Между тем, график ряда остатков, получаемого при оценивании этой AR(1)-модели,

|

практически повторяет форму ряда Xt и имеет тренд. Поэтому сделанный в [Экономика переходного периода. Очерки экономической политики посткоммунистической России 1991 – 1997 (1998, Приложение IY)] и [Экономика переходного периода. Очерки экономической политики посткоммунистической России 1991 – 1997 (1998, Приложение IY)] вывод о предпочтительности рассмотренной авторегрессионной модели перед моделями линейного и логарифмического тренда нельзя считать полностью аргументированным.

Полученные нами результаты находятся в согласии с основными представлениями о характере инфляционных процессов. Динамические ряды инфляции в разных странах мира, преимущественно, представляют собой «случайное блуждание». Высокая инерционность темпов роста цен, основанная инерционности ценовых ожиданий экономических агентов, делает влияние шоков перманентным, сохраняющимся на протяжении продолжительного периода. В то же время, это затрудняет проведение успешной антиинфляционной политики без наличия высокой степени доверия к намерениям денежных властей.

Для переходных и развивающихся экономик, переживающих частые всплески инфляции и периоды стабилизационной политики, «случайное блуждание» накладывается понижательный линейный или нелинейный тренд, что затрудняет идентификацию порядка интегрированности ряда. Фактически ряд представляет собой нестационарный стохастический процесс с понижательным дрейфом.

Другим важным аспектом анализа свойств ряда темпов роста цен в условиях нестабильной инфляции является нарушение предпосылки о постоянстве дисперсии отклонений от детерминированного или стохастического тренда. Такой ряд в большинстве случаев хорошо описывается моделью с условной авторегрессионной гетероскедастичностью остатков, и проблема устойчивости динамики ряда в значительной степени решается на основе анализа коэффициентов уравнения дисперсии (т. е. в зависимости от временных или перманентных отклонений дисперсии остатков от некоторой постоянной величины). Однако технически осуществление теста на единичные корни с допущением об ARCH (GARCH) остатков крайне затруднительно.

3.5. Индекс интенсивности промышленного производства

Если попытаться решить вопрос об использовании для описания ряда модели интегрированного процесса или модели стационарного относительно тренда процесса, то здесь не вполне ясной представляется подходящая модель тренда. С одной стороны, в целом кажется подходящей модель квадратичного тренда. С другой стороны, выделяются более короткие периоды, на которых более предпочтительным представляется линейный тренд. Один из таких периодов – это интервал 1994:01-1998:08. На этом интервале гипотеза единичного корня не отвергается. Однако на более широком интервале 1990:12–1998:08 гипотеза единичного корня отвергается.

Если все же перейти к рассмотрению ряда разностей Yt = Xt – Xt–1, то последний выглядит следующим образом:

и имеет различные средние уровни на интервалах 1990:12-1994:04, 1994:05-1998:08 и 1998:09-2000:07. Однако при оценивании модели, учитывающей такое изменение уровней, ряд остатков имеет автокоррелированность, которую не удается компенсировать в рамках достаточно простых моделей. Вопрос о построении модели ряда требует дальнейшей проработки.

На наш взгляд, различие в характере процесса на подпериодах объясняется, в первую очередь, относительно коротким периодом наблюдений (10 лет), тогда как эффекты от изменения фундаментальных факторов, влияющих на динамику промышленного производства, отражаются показателями с низкой частностью (квартальные или годовые данные) и на сравнимых с длиной ряда периодах. Использование месячных наблюдений в данном случае, хотя формально увеличивает число степеней свободы, не меняет длину ряду с экономической точки зрения.

Как известно из экономической теории, колебания промышленного производства (а также реальный ВВП) в долгосрочном периоде определяются действием накладывающихся деловых циклов различной продолжительности, а также сильными реальными макроэкономическими шоками (например, Великая Депрессия в США). Краткосрочные отклонения объема выпуска от тренда вызываются шоками экономической политики (денежно-кредитная или курсовая политика, увеличение государственных расходов и т. д.) Как было показано во введении, основная дискуссия в литературе разворачивается вокруг вопроса о том, является ли тренд стохастическим или детерминированным. Или, другими словами, имеют последствия экономической политики временные или перманентные эффекты.

Очевидно, что имеющийся в нашем распоряжении десятилетний период наблюдений слишком мал для подобных заключений. В то же время, попытаемся наметить некоторые гипотезы, вытекающие из полученных результатов, но аккуратное тестирование которых еще предстоит.

Во-первых, ключевым фактором, определяющим динамику промышленного производства в России в 1990‑2000 годах, является так называемый трансформационный спад, связанный с переходом от административно-командной к рыночной экономике. Существование такого спада отмечено во всех переходных экономиках и порождает U-образную траекторию движения промышленного производства (и реального ВВП). С математической точки зрения такая траектория может быть описана квадратичным трендом, что и было показано на имеющихся данных.

Во-вторых, история развития экономики России на нисходящем участке траектории соответствует, скорее, случаю детерминированного тренда. Отклонения от отрицательного тренда, например, вследствие попыток «поддержать» производство с помощью денежной эмиссии, имели краткосрочный характер, после чего падение продолжалось. В рамках интерпретации шоков это соответствует случаю транзитивности, и ряд имеет детерминированный тренд. Именно такой результат получен нами при оценке всего периода с конца 1990 по август 1998 года.

В-третьих, с середины 1994 года можно говорить о замедлении темпов трансформационного спада, когда рыночные механизмы уже стали оказывать влияние на состояние экономики. Однако в отличие от других стран Восточной Европы стабилизация на «нижней точке» в России была отложена из-за сохраняющихся высоких темпов инфляции и отсутствия структурных реформ, более масштабного по сравнению с другими странами распространения неплатежей, высокой политической неопределенностью и т. д. Таким образом, отрицательный тренд в динамике производства сохранился, но характер процесса поменялся. Колебания траектории усилились.

В-четвертых, фактически точка минимума трансформационного спада была пройдена в 1996 году, и рост производства начался уже в 1997 году. Однако из-за резкого ухудшения внешнеэкономической конъюнктуры и мирового финансового кризиса во второй половине 1997 ‑ первой половине 1998 года на восходящий тренд наложился сильный отрицательный конъюнктурный шок, и темпы прироста промышленного производства стали вновь отрицательными.

Таким образом, динамика промышленного производства с 1994‑1995 годов до августа 1998 года является результатом одновременного действия нескольких разнонаправленных процессов, результатом действия которых стала нестационарность ряда на данном участке.

В-пятых, в период после кризиса траектория промышленного производства также является результатом наложения трех различных по своей природе реальных шоков: фундаментальный рост экономики после трансформационного спада на основе развития нового рыночного сектора, последевальвационный импортозамещающий рост и крайне благоприятная конъюнктура мировых рынков. К настоящему моменту количество даже месячных наблюдений еще недостаточно для проведения тестов на стационарность ряда, и вопрос о транзитивности или перманентности как названных, так прочих (со стороны экономической политики) шоков остается открытым.

3.6. Валовый внутренний продукт

Получение сколько-нибудь надежных статистических выводов оказывается невозможным ввиду слишком малого количества наблюдений.

График ряда Xt = GDP (см. рис 2-4 , раздел 2.1) похож по характеру поведения на графики денежных рядов, но только здесь мы имеем существенно меньшее количество наблюдений (n=26), что может затруднить проверку на наличие единичного корня. Действуя, как и в случае ряда М1, и замечая, что на сей раз TB=18 (что соответствует третьему кварталу 1998 г.) можно построить модель, в которой существенными переменными будут тренд, сезонная компонента (1-й квартал) и AR(1). При этом ряд остатков проходит все тесты на независимость, одинаковую распределенность и нормальность, хотя, конечно, следует иметь в виду, что все тесты асимптотические.

К данному ряду в равной степени относятся все идеи, высказанные нами при интерпретации результатов анализа ряда динамики промышленного производства.

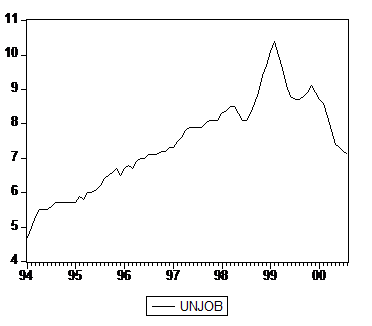

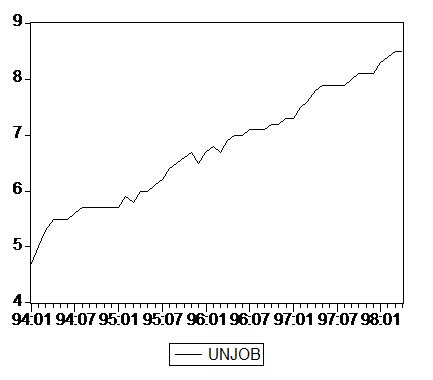

3.7. Безработица

График ряда безработицы UNJOB имеет вид

Для анализа выбираем период 1994:01- 1998:04 (52 месяца), на котором ряд ведет себя более или менее однородным образом:

Статистические выводы, полученные в 2.8, не отвергают TS-гипотезу на этом промежутке времени.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 |

Основные порталы (построено редакторами)

Основные порталы (построено редакторами)